导语:国产算力基建进入新周期,光模块率先受益

①期光模块利好密集。10月19日,英伟达加单,1.6T光模块行业总需求预计从1500万上修到2000万。另有市场传闻,亚马逊加单800G光模块,对应上游器件采购翻倍以上,新易盛作为一供受益。国内工信部印发“毫秒用算”通知,到2027年建成,同样利好光模块。

②高盛发布研报,继续看多光模块,上调新易盛/中际旭技至450/470¥。

③近期,美国总统特朗普宣布访华协商,俄乌停火进入实质性阶段,市场担忧下降,股市风险偏好回升,利好科技股。

一、短期催化:全球AI基建继续高涨,国产算力进入新阶段

1、10月20日,DeepSeek推出革命性OCR模型,用“一图胜千言”的巧妙思路解决AI处理长文档的算力难题。

这个仅30亿参数的小模型,通过把文字压缩成图片的方式大幅提升处理效率。其单块显卡日生成20万页训练数据的高效能力,获卡帕西等专家称赞并被比作“AI的JPEG时刻”。

点评:Deepseek在AI模型上的创新工作,再次证明了中国是和美国一样,全球AI竞赛牌桌上唯二的选手。这对市场信心的提振是千金不换的。

2、CPO 验证突破与 ESUN 发布,共推 Scale-up 光互连

ECOC 2025 上,博通宣布其 CPO 交换机已在 Meta 测试中实现累计 100 万个 400G 等效端口设备小时的零链路闪断运行,同时光学功耗较传统可插拔方案降低约 65%。

点评:AI对算力的需求是没有穷尽的,光模块、CPO的数据传输方案能够降低能耗,提高传输效率,是AI算力基建的必由之路。

3、2025年10月16日,工信部办公厅印发《关于开展城域“毫秒用算”专项行动的通知》。

核心目标是通过构建高速大容量、确定低时延、泛在广覆盖的城域网络,到2027年基本形成全域覆盖、高效畅通的城域毫秒用算网络能力体系。

点评:全光网络构建以及光电融合网络的推动,将带动400G及以上光模块需求量的提升,产业发展进入新阶段;

4、OpenAI 加速迈向超大规模智能算力生态布局。

9 月 22 日宣布与英伟达合作建设至少 10GW的 AI 计算集群;10 月 6 日与 AMD 达成战略合作,计划部署 6GW 的 AMD GPU;10 月 13 日携手博通,共同开发 ASIC 芯片并建设 10GW 级计算集群。整体规划算力容量累计约 26GW,总投资规模或将突破1万亿美元。

对风口掘金挖题材感兴趣的朋友,可以使用题材挖掘工具“牛牛题材宝”(点击解锁),盘中自行追踪更多风口机会和成分个股。

二、长期行业逻辑:AI算力军备竞赛,资本开支带动高速率数通光模块增长

关键逻辑:AI生产力革命,算力军备竞赛

1)AI算力需求:AI生产力革命,算力军备竞赛,海外国内资本开支带动高速率数通光模块增长。

2)细分环节

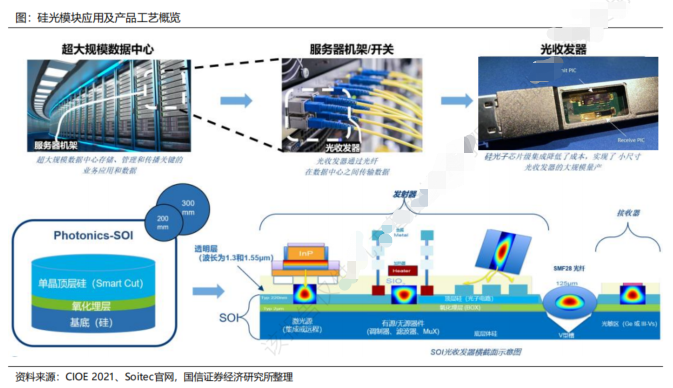

①新技术硅光/CPO:CPO功耗降低20%-50%,光引擎NVLink速率是网卡9倍,成本可降至光模块的1/2,预计26年开始使用,MPO等用量提升

②新技术1.6T:25年放量,500亿以上市场空间,带来100亿盈利空间

③AEC:相比传统DAC铜缆方案在短距离传输有优势,25年有望占数据中心短距离传输数量49%。

④DCI光纤网络:AI专用网络带动数据中心间光纤连接景气

⑤国产算力:国内大厂算力需求景气带动国产链光模块

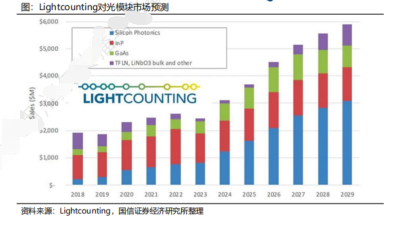

2、行业空间:过去5年CAGR达45%

①800G光模块:23年160万只。24年900万只,25年1800万只(ASP 410美元、500亿规模),26年3500-4000万只

②1.6T光模块:预计25年250万,26年1.6T预计出货量1000万只以上(其中英伟达500万、谷歌400 万、Meta 80万、AWS 80 万)

③3.2T光模块:Rubin物理端口1.6T,对应交换机上光模块3.2T。26年年初开始小批量量产,26年下半年量产。

④光器件:预计25年全球光器件市场规模220亿美元,年复合增长率12.7%

⑤光芯片:预计25年全球市场规模56亿美元

⑥CPO:全球2023年800万美元增长到2030年93亿美元

⑦OCS光交换机:预计谷歌26年TPU出货量300万颗 ,对应OCS光交换机需求3.5万台。单价6.5万美元,对应谷歌OCS交换机规模22.5亿美元。以谷歌占60%测算,全市场需求38亿美元

3、竞争格局:

①光模块:全球中际旭创(50%份额列第1)、F厂第2,华为(第3)、海信宽带(第5)、新易盛(第7)、光迅科技(第8)、华工(20年第10)

英伟达:800G市场以旭创、菲尼萨为主,1.6T为旭创(50%)、菲尼萨(20-30%)、新易盛(20%)。

Meta:旭创(20%份额)、菲尼萨(30%–40%)、新易盛(20%–30%),交换机厂商供应(10%–20%份额)

谷歌:旭创(70%)、CloudLight(20%)、菲尼萨(10%)

AWS:新易盛(60%–70%),旭创(20%)、菲尼萨(15%)、CloudLight(5%–10%)

微软:旭创( 20%–30%),新易盛(10%–20%)、菲尼萨(10%–20%),另有捷普、恩瑞通等

AMD:anet cisco aaoi 都是一供;

②光器件:Marvell、天孚通信为主

③光芯片:Broadcom、博通、Lumentum、Coheren、三菱、住友占主要份额

④ OCS光交换机:谷歌光交换机整机供应商中际旭创、Polatis(20%份额)、Lumentum、Coherent 、Polatis、Calient

投资策略

持续看好 AI与算力主线,寻找更好的买点:

③液冷:英维克;

⑤国产算力:润泽科技、光环新网、奥飞数据、华丰科技、光迅科技、中兴通讯、紫光股份;

⑥AI 应用:博实结、和而泰、拓邦股份、移远通信、美格智能、广和通;

相关公司梳理

①中际旭创:全球光模块50%份额,OCS全光交换机直接供应谷歌;

②新易盛:光模块全球第二,绑定AWS和Meta增速高;26年,产能扩至 800–900 万只,产能利用率80%,预计出货700万只;

③太辰光:公司MPO连接器已通过国外重大客户认证,康宁一供,间接供应英伟达;

④源杰科技:国内光芯片龙一,旭创参股,CPO增加CW光源,公司有100G、200GW光源产品。

⑤长飞光纤:国内光纤龙头,空芯光纤出货。

风口选股,一定要关注主力资金动向,“牛牛主力宝”(点击了解),提供了个股中主力进场/加仓/减仓/清仓提示、主力成本线数据、流入流出数据和量能数据,是风口掘金的好搭子。

风险提示

需求不及预期风险;政策变化的风险,宏观经济波动风险。

资料参考

20251021-长江证券-通信行业周观点:OpenAI 万亿美元规划,Scale-up 光互连演进

免责声明

作者:九方智投-投顾-顾钱栋-登记编号:A0740624100008;整理资料:九方智投-一般证券从业-张林-登记编号:A0740125090047;以上内容仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号