海澜之家携A股上市以来累计分红超210亿元光环冲刺港股,但财务报表中的裂痕正不断扩大。

业绩上,其多年营收呈“微增”与“下滑”交替态势,2025年上半年营收微增1.73%,但净利润下降3.1%,主品牌收入连降,团购定制与其他品牌收入体量小且成本高,海外营收占比则不足2%。

存货问题突出,2025年上半年存货达102.55亿元,占净资产的57.83%,周转天数达到323天,一年以上库存占比高。

资金链紧张,2024年货币资金骤降42.91%,经营现金流大减55.7%,超百亿元短期债务压顶,2025年,其应付款超过货币资金,这一背景下,其三年累计分红65.16亿元,周建平家族成最大受益者。

曾助力其迅速崛起的“上游占款、下游加盟”类金融模式也面临挑战,上游应付货款规模大,下游加盟店减少。从费用看,其2025年上半年销售费用为24.72亿元,占营收的比例达21.37%,研发费用仅1.06亿元,占比不足1%,有重销售、轻研发之势。其能否借助港股上市破局?

“A+H”上市潮中,“男人的衣柜”海澜之家(600398)也在发力港股二次上市。

9月9日,海澜之家公告,启动港交所上市筹备工作,旨在“加快海外业务发展,提升公司国际化品牌形象,同时打造多元化资本运作平台”。

海澜之家不仅营收连续多年名列A股服装上市公司之首,自2014年借壳上市以来,现金分红总额达到214亿元,分红率达到68.34%,在同行中处于高位。高股息公司向来颇受香港投资者青睐,高分红的光环,会否助力这家国民男装龙头顺利登陆港股?

值得关注的是,海澜之家财务报表中的裂痕正不断扩大。营收增长停滞、百亿存货压顶、应付款高企与现金流锐减等多重挑战,为其资本雄心蒙上阴影。曾经作为其扩张利器的轻资产、类金融模式,如今也呈难以为继之势。这场港股之旅,能否助其实现增长困局下的突围?

01、增长失速:业绩涨跌交替,核心品牌疲软

海澜之家的创始人周建平,1960年出生于江苏江阴,1978年在老家开设了一家照相馆谋生。当时,他一定想不到,自己创办的公司今天能够冲击港股。

1988年,周建平看准纺织业机遇,创办江阴市新桥第三毛纺厂,以粗纺业务起家;1991年,他进军精纺领域发家;2002年,他在南京开设第一家海澜之家门店,从生产转型服务管理领域,打造自有服装连锁品牌。

2014年,海澜之家借壳凯诺科技,登陆A股,周建平家族通过海澜集团,控制上市公司。除服饰零售外,海澜集团还涉足金融投资、商业管理、文体旅游、智慧能源业务。

海澜之家官网资料显示,截至2024年,其在男装行业保持4.7%的市场占有率,连续6年蝉联第一。

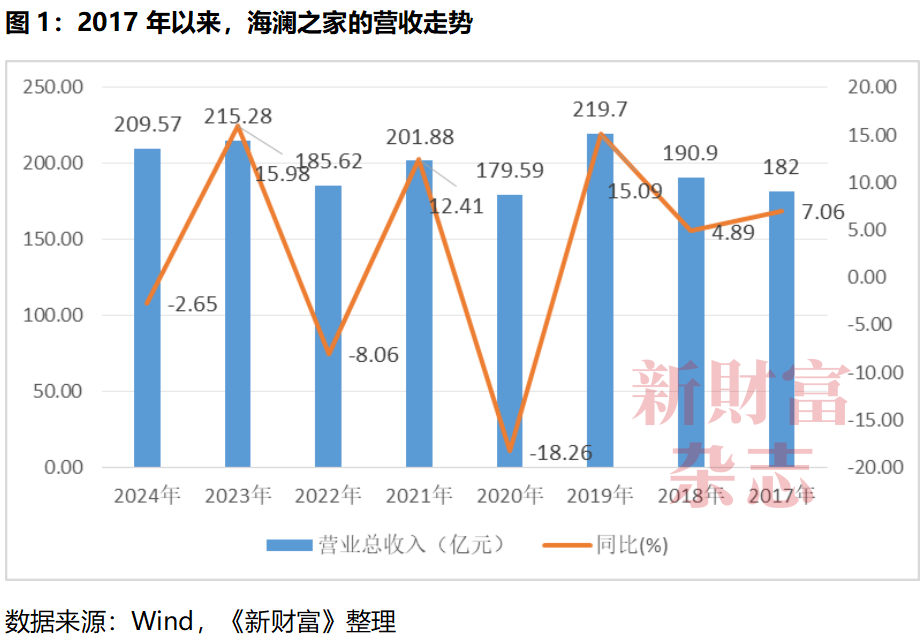

不过,观察这家龙头公司近年的财务报表却可以发现,其业绩始终徘徊在“微增”与“下滑”交替的波动中,长期未能取得突破(图1)。

2019年是海澜之家上市以来的业绩顶峰,其这一年实现营收219.7亿元,同比增长15.09%。

创下峰值后,海澜之家的营收便开启了“增长—下滑”的规律性波动:

2020年下降18.26%至179.59亿元;

2021年增长12.41%至201.88亿元;

2022年下降8.06%至185.62亿元;

2023年增长15.98%至215.28亿元,迎来一个小高峰;

2024年又下降2.65%至209.57亿元。

2025年上半年,海澜之家实现营收115.66亿元,同比微增1.73%,似乎仍延续着“一年涨,一年跌”的节奏。这使得市场对其全年业绩增长的预期与“难破瓶颈”的隐忧并存。

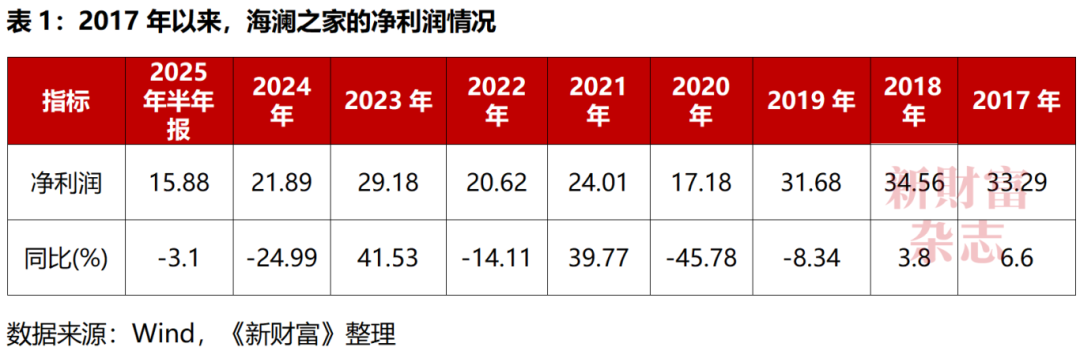

相较于营收的涨跌循环,海澜之家的净利润走势更显颓势。其净利润自2018年创下34.56亿元的峰值后,整体呈震荡下滑态势,间中虽有反弹,但从未回到高点:

2019年微降8.34%,为31.68亿元;

2020年受新冠疫情冲击,大幅下滑45.78%至17.18亿元;

2021年、2023年虽分别实现39.77%、41.53%的增长,但2022年、2024年又接连下降14.11%和24.99%,2024年,其净利润21.89亿元,约为2018年的六成;

2025年上半年,其净利润同比下滑3.1%,为15.88亿元(表1)。

这种营收与利润的波动并非偶然,其中不乏行业共性。

从2025年半年报数据看,13家男装上市公司中,仅安正时尚(603839)、中国利郎(01234.HK)、比音勒芬(002832)、海澜之家实现营收增长,七匹狼(002029)、报喜鸟(002154)、九牧王(601566)、雅戈尔(600177)等企业营收均出现不同程度下滑;九牧王尽管归母净利润大增248.54%,但主要来自投资收益,中国利郎、比音勒芬等企业则是“增收不增利”。

海澜之家虽然营收体量位列行业第一,却已进入下滑通道。

增长疲软下,其近年开始谋变。

2020年11月,周建平正式交棒,由其子周立宸出任海澜之家和海澜集团的董事长,全面执掌家族企业。

周立宸1988年8月出生,2010年毕业于清华大学金融专业,妥妥的学霸一枚。公开资料显示,毕业后,他进入上海挚信资本,开启职业生涯,挚信资本曾战略投资海澜之家。2012年,历练后的周立宸回归海澜集团,2017年担任集团总裁。

少帅周立宸掌舵后,启动两大战略调整:一是推动品牌向年轻化转型,贴合新一代消费者需求;二是推动海澜之家从“男人的衣柜”向“全家人的衣柜”升级。

近年,海澜之家通过“多品牌、全品类、集团化”的战略布局,以自主孵化和收购等形式,打造了多元化的品牌矩阵,涵盖了男装、女装、童装、运动装、生活家居等多个领域。目前,其旗下拥有主品牌海澜之家、女装品牌OVV、潮流男女装品牌黑鲸、高端婴童品牌英氏(YeeHoO)、生活方式类家居品牌海澜优选、竞技运动品牌HEAD(海德)以及海澜团购定制业务等。

在国际品牌合作方面,海澜之家成为奥地利运动品牌HEAD(海德)在中国区服饰业务的授权商,并独家代理阿迪达斯FCC系列产品在中国大陆的零售业务。

2023年,海澜之家通过子公司上海海澜对斯搏兹增资1.6亿元,持有其40%股权。斯搏兹主营授权代理阿迪达斯、耐克、彪马、亚瑟士等一线运动品牌鞋服的中国大陆零售业务。2024年,上海海澜以8800万元收购上海海新体育发展集团有限公司持有的斯搏兹11%股权,持股提升至51%,成为斯搏兹控股股东。

然而,转型升级并不容易。

从成绩单看,作为公司营收支柱、贡献超过70%的海澜之家系列,收入持续下滑。2023年,该系列营收还达到164.58亿元,2024年便同比下滑7.22%至152.7亿元;进入2025年,颓势仍在延续,其上半年营收为83.95亿元,同比下降5.86%。2024年,海澜之家主力产品裤子的销量下降11.94%。

当前,海澜之家业绩的增长动力主要依赖团购定制系列与其他品牌,2025年上半年,两者收入分别同比增长23.7%和65.57%。然而,这两项业务的体量有限,合计营收不足30亿元,对整体业绩的拉动作用有限。

更值得警惕的是,其高增长背后伴随着成本的快速攀升,2025年上半年,团购定制系列成本同比上升30.81%,其他品牌成本增幅更是高达103.92%,这无疑会蚕食公司利润(表2)。

从销售终端看,门店的运营数据进一步解释了营收增长的困境。其核心指标——海澜之家系列连续开业12个月以上的直营门店平均营收,呈现出持续且陡峭的下滑轨迹:

2017年以2198.68万元创下高点,

2018年降至751.68万元,

2019年继续下滑至443.1万元,

2021年短暂企稳在337.2万元,

2024年已跌至280.34万元。

在7年间,平均单店营收降幅超87%,且除个别年份的小幅波动外,整体下滑趋势从未逆转。

除海澜之家系列外,其他品牌的直营门店平均营业收入也在下滑,2023年为178.7万元,2024年则降至170.59万元,直观反映出其终端消费吸引力的持续萎缩。

02、百亿存货:独特模式难解市场忧虑

从业绩层面看,海澜之家的商品已经遇冷。

终端的“卖不动”,直接导致仓库的“堆不下”。存货始终是服装企业面临的难题,海澜之家则更为显著。其存货占总资产的比例常年在30%以上。因存货居高不下,海澜之家曾多次被监管部门问询。

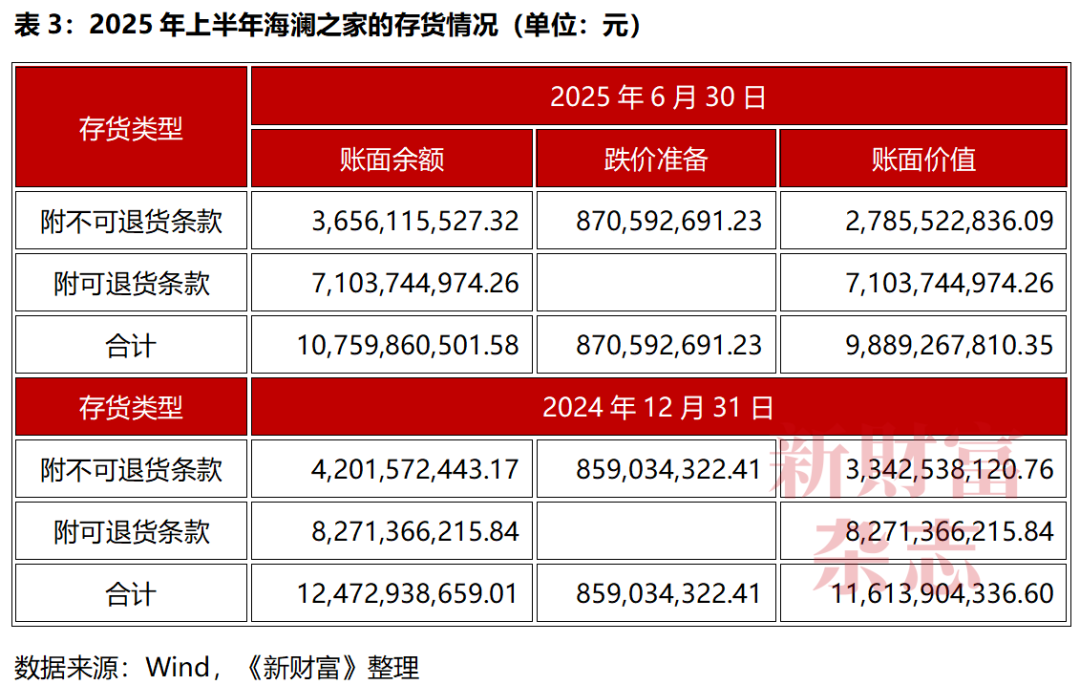

2024年,其存货接近120亿元,占总资产的比例达到了35.86%;存货周转天数为330天,较2023年增加48天(表3)。

截至2025年上半年,海澜之家存货的账面价值仍高达102.55亿元,占总资产的30.7%、净资产的57.83%,相当于每天有近3000万元的衣服积压在仓库。这一数字较2020年全年的74.16亿元,增长超40%。

与众不同的是,对于这笔超百亿的存货,海澜之家仅计提了2.6亿元的存货跌价准备,以及2.5亿元的转销存货跌价准备,其计提的存货跌价准备仅占营收的2.3%。

这一操作,与其独特的轻资产商业模式有关。

公开资料显示,在销售端,海澜之家主要以加盟方式低成本扩张:加盟商负责门店的一切开支,拥有店铺所有权,但不承担商品积压风险;海澜之家负责门店运营,向加盟商收取保证金,并承诺保证其收益。

在采购端,海澜之家与供应商联合设计服装,海澜之家负责开发提案和选型,供应商团队负责设计、打样、生产。同时,海澜之家一般先向供应商支付不超过商品总额30%的货款,剩余70%售后再结算,结算周期在半年以上;此外,海澜之家会与供应商签署附“商品可退货”条款的合同,如果商品没卖出去,海澜之家将剪标退回供应商,再进行结算。

海澜集团官网将自身的模式总结为:采用“平台+品牌”的连锁经营模式,打造服装产业链战略联盟,实现了商业模式平台化。

这一模式下,没有工厂、直营店占比不高的海澜之家,不仅保持市占率第一,还凭借收取加盟商保证金、延后支付供应商货款,沉淀出一个巨大的资金池,实现类金融化生存,并由供应商承担了商品滞销风险。比如,其2025年半年报的超百亿存货中,71亿元是可退货的商品;2024年底的近120亿元存货中,82.71亿元为可退货商品。

高企的存货,看似将风险转移给供应商,实则占用渠道资源,形成隐性压力。一旦终端滞销引发退货潮,将直接冲击供应链稳定。虽然海澜之家屡屡强调可以退货,市场仍不乏担忧,包括这一模式对供应链长期稳定性的影响。

值得警惕的是,海澜之家的存货周转效率有下滑的趋势。2020至2024年,其存货周转天数从263天攀升至330天,2025年上半年为323天。这意味着,其产品从入库到售出需要11个月。

在其2024年超百亿的存货中,库龄1年以内的有64.8亿元,1—2年的有41.75亿元,2年以上的也有5.15亿元。

服装作为季节性与时尚性极强的商品,库龄决定了价值衰减速度,海澜之家1年以上库龄的存货已达到46.9亿元,使得存货跌价压力不断传导至财报。

从服装品类看,2024年,在主力产品裤子销量下降的同时,海澜之家鞋子的生产量暴增187.89%,直接导致库存同比激增143.28%。此外,其夹克衫、羽绒服的生产量均提升40%以上,随之而来的是两类产品库存分别增加30%以上,形成“越增产越积压”的循环。这为其开发提案能力带来了考验。

此外,在存货的处理上,海澜之家也存在一些纠纷与诉讼,海澜之家曾以侵犯商标权为由,起诉多家公司或个人。此类纠纷根源,便在于其“可退货为主”的采购模式:适销季结束后,未售商品可剪标退回供应商,部分供应商为回笼资金,通过各种渠道将尾货流通至市场,形成大量剪标尾货交易。然而,尾货的低价销售,无疑会对品牌及销量形成一定冲击。

03、资金考验:高分红“光鲜”背后现金流承压

在存货高企、业绩承压的双重压力下,海澜之家的现金流面临着不小的考验。

2024年,海澜之家的货币资金同比骤降42.91%,从年初的119.01亿元锐减至年末的67.94亿元,相当于一年内流失近半“现金储备”。其同期经营活动产生的现金流量净额更是大幅萎缩55.7%,从上年的52.3亿元缩水至23.17亿元。海澜之家在年报中对此解释,核心原因在于“销售商品收到的现金减少”与“购买商品支付的现金增加”,前者反映出终端消费疲软导致回款乏力,后者是包括收购的斯搏兹并表所致。

从货币资金的波动轨迹来看,2025年半年报显示,海澜之家的货币资金为78.89亿元,虽较2024年底的67.94亿元小幅回升,但仍难掩资金链紧绷态势。

与货币资金的不稳定形成鲜明对比的,是居高不下的负债压力。

2025年半年报数据显示,海澜之家应付账款规模达到86.4亿元,应付票据为16亿元,两者合计102.4亿元。其应付账款中,85.86亿元为应付经营性采购款,占比超99%;且超九成应付款账龄在一年以内,这意味着,有80.13亿元的款项需在短期内偿付。更关键的是,这笔一年内到期的应付款项,已超过海澜之家当前78.89亿元的货币资金储备,其短期偿债需求已经大于现金储备。

若回溯2024年,其负债压力更为严峻。2024年,其负债合计达161.44亿元,其中流动负债规模高达152.56亿元,远超同期67.94亿元的货币资金。

负债与资金一增一减间的矛盾凸显,一方面是其2024年货币资金的大幅缩水与经营现金流的显著下滑,另一方面是长期高企的应付账款、应付票据,以及持续攀升的流动负债,不断放大短期偿付压力。叠加存货积压导致的资金占用、业绩增长乏力的现实,海澜之家的现金流风险持续累积,若无法通过改善销售回款、优化负债结构等方式破局,其资金链的紧绷态势或将进一步加剧。

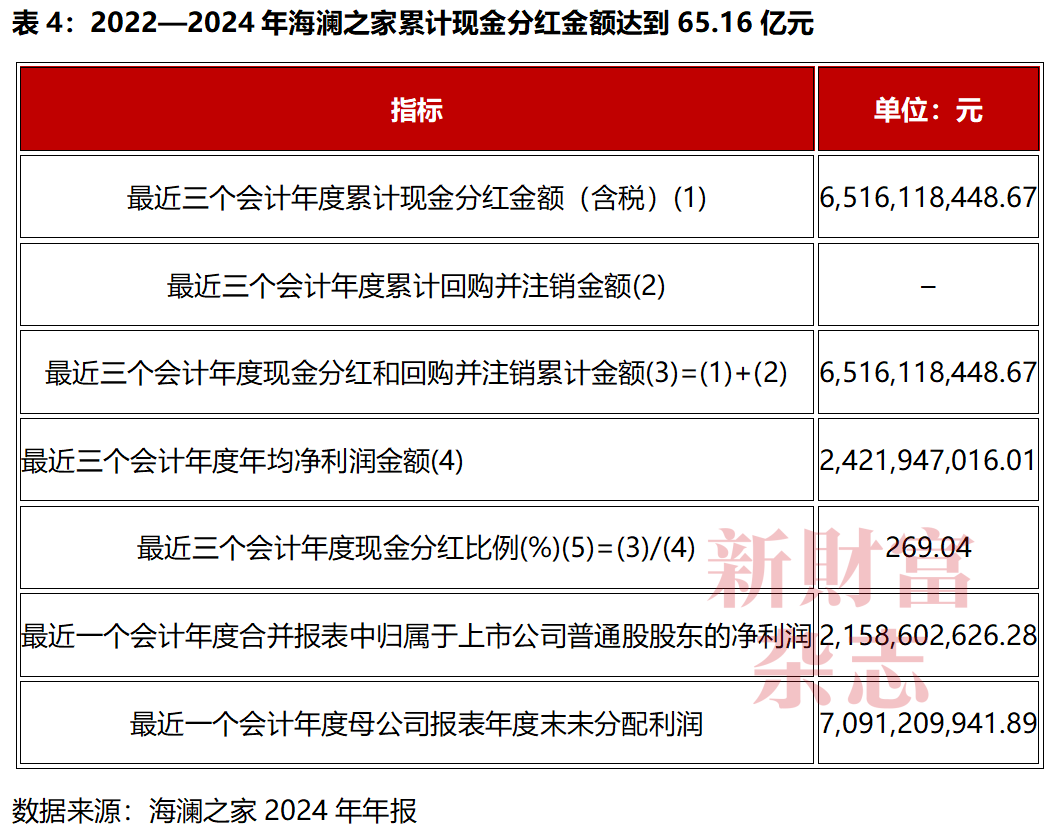

值得关注的是,尽管面临如此大的现金流和偿债压力,海澜之家近几年始终保持着高比例的现金分红。即便在2024年经营现金流大幅下降、货币资金锐减的背景下,这一策略仍继续保持。

数据显示,2022年,海澜之家的归母净利润为21.55亿元,现金分红达18.57亿元,分红比例高达86.2%;2023年,其归母净利润为29.52亿元,现金分红提升至26.9亿元,分红比例超过91%;2024年,其归母净利润回落至21.59亿元,现金分红仍保持19.69亿元的规模,分红比例依旧超过91%。

仅2022—2024年的三个会计年度,海澜之家累计现金分红金额就达65.16亿元,以这三个会计年度年均净利润24.22亿元计算,其累计分红比例高达269.04%,这意味着,其三年间的分红总额已超过平均净利润的2.6倍。

自2014年以借壳凯诺科技方式上市,海澜之家一直是高分红的表率,上市以来的分红率达到了68.34%,现金分红总额达到214亿元,在A股服装企业中处于相对高位,如男装品牌雅戈尔(600177)上市以来的分红率为48%,分红总额为294.15亿元(表4)。

对于如此高比例的分红,外界颇多质疑,并认为最受益的是海澜之家控股股东及其一致行动人。

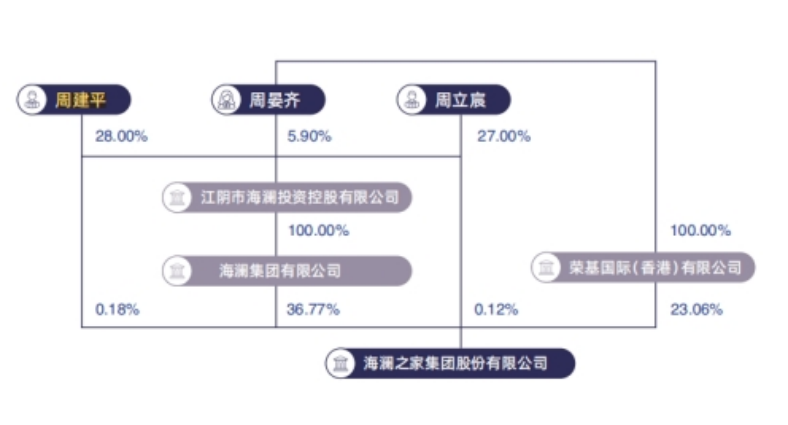

根据海澜之家2024年年报披露的股权结构,周建平家族通过直接与间接持股,合计持有其45.75%的股份(图2)。

值得一提的是,虽然周建平推出儿子周立宸接掌了家族企业的管理权,但他生于1983年的长女周宴齐目前所持的上市公司股份更多。周宴齐通过控股的荣基国际(香港)有限公司,持有海澜之家23.06%的股份。

周晏齐早年在加拿大留学,海澜之家2014年上市时,她因持股市值高达130亿元,登上“2014胡润女富豪榜”,成为“江苏女首富”。

图2:周建平家族在海澜之家的持股

数据来源:海澜之家2024年年报

若仅按周建平家族现有的45.75%持股比例计算,海澜之家上市以来,其靠分红进账现金97.9亿元;若算上减持,其现金进账或超百亿元。

周建平家族也是创富榜上的常客,在“2025新财富500创富榜”上,周建平/周宴齐的持股市值达到了163.7亿元,排在第205位。

不过,如此高额的分红,在公司业绩下滑时,难免引发市场对其资金分配合理性的质疑。在当前超百亿短期负债压顶、存货积压严重的背景下,高分红会否进一步削弱企业抗风险能力,成为市场关注的核心问题。

04、模式挑战:类金融难以为继,护城河有待重筑

过去20年,凭借独特的类金融、轻资产发展模式,海澜之家成长为年营收超百亿的行业龙头。

如前所述,其商业模式的核心在于:上游通过延期支付供应商账期获得货品,下游依靠加盟商资金拓展门店。在企业发展早期,这一模式不仅可以减轻资金压力,还可以加速扩展规模;但在市场饱和、竞争内卷的当下,服装业开始呈现高端化和低端化两级分化的格局,海澜之家处境不乏尴尬,走高端化需要严格控制产品品质,走低端化需要议价能力,以提升性价比,这都考验其对上下游的控制能力。

值得注意的是,海澜之家的产品质量也颇受考验,在各大平台,有关其衣物褪色、起球等问题频遭投诉。

而且,这种模式本身的缺陷已经开始暴露,并渐显难以为继之势。

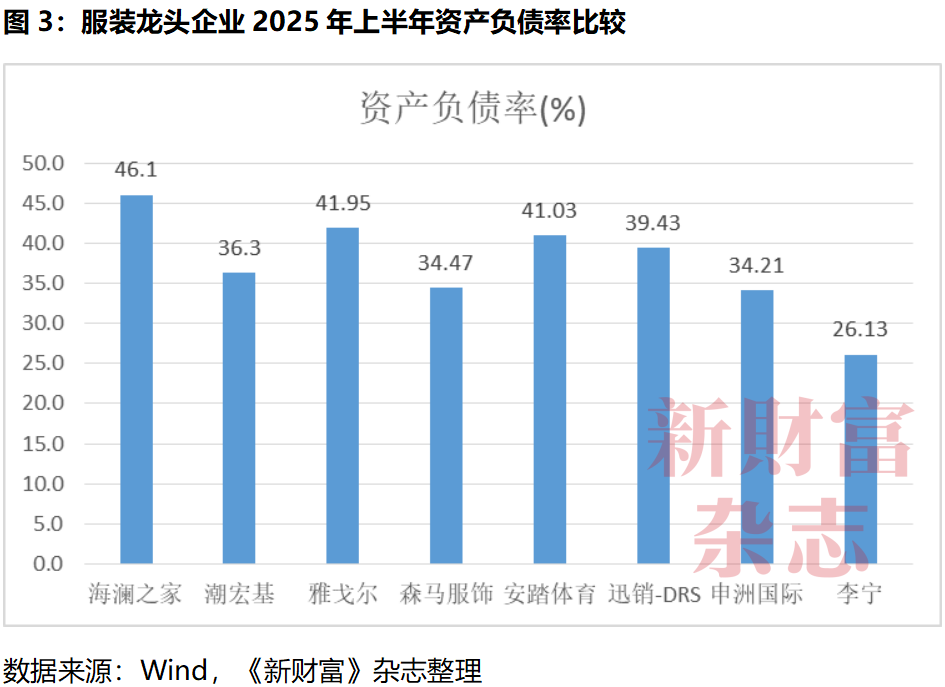

在上游,海澜之家长期占用供应商资金,资产负债率高于行业平均水平。2022年,其资产负债率已高达55.66%。2025年半年报显示,海澜之家应付经营性采购款达85.86亿元,较期初的99.55亿元虽有下降,但仍维持高位,其资产负债率为46.1%,高于雅戈尔的41.95%、森马服饰(002563)的34.47%、李宁(02331.HK)的26.13%(图3)。

在下游,海澜之家长期采用的“加盟商所有权+公司管理权”模式逐渐显露隐患,加盟商虽无需承担库存压力,却也失去了选品自主权,导致终端对市场需求的响应灵活性受限。其存货高企即是例证。

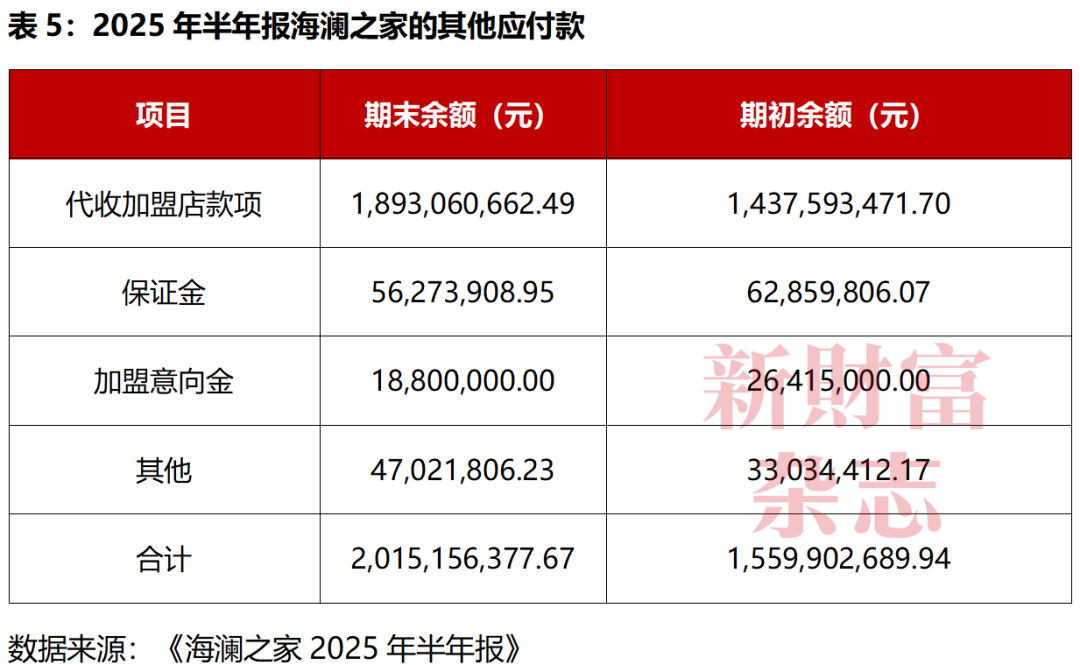

货难卖之下,加盟店的营收、净利润下滑也较为明显。2025年半年报数据显示,其加盟店及其他的主营业务收入69.93亿元,同比下降4.81%,而这一指标2024年已同比下降5.61%;加盟意向金也呈下降趋势,2025年上半年从期初的2641.5万元降至1880万元,曾经的扩张引擎正在收缩(表5)。

为此,海澜之家近年也在主动转型,尤其是周立宸接班后,持续推进以地标性商业综合体为主的直营门店建设,扩大直营门店占比,提升店效并积累线下会员。2024年,其还与京东合作推出京东奥莱业务,布局折扣零售赛道。

从门店数据来看,2025年上半年,其门店总数为7209家,数量仍在持续增长,但并未带来总营收的增长。其门店中,直营店达2099家(较期初新增234家),占门店总数的比例为29.12%,直营化趋势明显;反观主品牌海澜之家系列的加盟店,较此前减少174家,且这一收缩态势已持续多年——2022年关闭182家、2023年关闭349家、2024年关闭431家。对比2019年末5241家的峰值,短短数年,其加盟店总数已减少超1000家,降至2025年半年报的4191家,呈现"关多开少"的态势。

渠道之外,品牌、产品是海澜之家近年发力的另两大核心领域。公开资料显示,其积极推进智能化改造,实现生产自动化,工厂、仓库、门店之间的全链路实时交互和精准协同。

不过,从财务数据看,海澜之家近年的费用结构发生了较大变化,销售费用大幅提升,但研发费用依旧处于低位。

2025年上半年,海澜之家的销售费用高达24.72亿元,同比提升3.53%,占营收的比例为21.37%。2020年至2024年,其销售费用增长超过一倍,费用率从13.38%飙升至23.1%,这背后,是其加大了明星代言、综艺植入等营销活动的投入。

与高额营销投入形成鲜明反差的是,海澜之家2025年半年报披露的研发费用仅为1.06亿元,占营收比例不足1%——这一数字不仅远低于销售费用规模,在服装行业注重产品创新与品质升级的当下,也低于同梯队品牌的研发投入水平。比如,同为200亿元年营收规模的李宁,2024年的研发投入为6.76亿元;营收百亿规模的森马服饰,2024年的研发投入也达到3.06亿元,均高于海澜之家(表6)。

这种“重销售、轻研发”的费用结构下,海澜之家2025年上半年营收增速依旧乏力,存货规模因为动销不畅而高企。高价营销与低价清库的矛盾,或损害品牌价值。如何真正提升产品力、品牌力,构建核心护城河,依然值得关注。

05、港股上市,能否破局?

在业绩疲软、存货高企、现金流紧绷等多重挑战下,海澜之家港股二次上市路上不无障碍。

港股上市的目标,其一在于补充资本,其二在于国际化。

从基本面看,海澜之家主品牌疲软、类金融模式难以为继、研发投入不足,缺乏有力的增长引擎,这些因素或影响公司估值。百亿存货压顶、短期偿债压力超现金储备、经营现金流大幅下滑,这些问题若不能解决,其即便成功上市,也恐难以获得投资者长期认可。

从国际化表现看,海澜之家近年加速全球布局,2025年提出“聚焦品牌,拥抱全球,普惠生活”的全新战略,在东南亚、中东之外,新增落地肯尼亚、马尔代夫。财报显示,2022年至2024年,其海外营收分别为2.19亿元、2.72亿元、3.55亿元,其总营收占比分别为1.22%、1.31%、1.76%。尽管海澜之家的海外收入增速比较快,但整体规模并不大,对全局影响也并不明显。海外市场竞争激烈,登陆港股可否带来助力,有待观察。

综合来看,若港股成功上市,或许能为海澜之家“输血”,缓解短期资金压力,但若不解决产品核心竞争力、供应链信任、资金分配质疑等根本问题,重构护城河,其或仍难以摆脱成长与估值压力。

沪公网安备31011802005267号

沪公网安备31011802005267号