大家好!今天,策略哥来给大家拆解一只“业务结构优化,新业务打开长期成长空间”—汉钟精机的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路,点击此处立即解锁“启动点”!

init-width="1010" init-height="579" src="https://upload.9fzt.com/production/2025/12/23/ff877046ab924b6fbba39151e5081876.jpg" name="图片 4" align="bottom" width="688" height="394" border="0" data-ratio="0.5726744186046512" data-w="688" style="box-sizing:border-box;width:688px;"/>

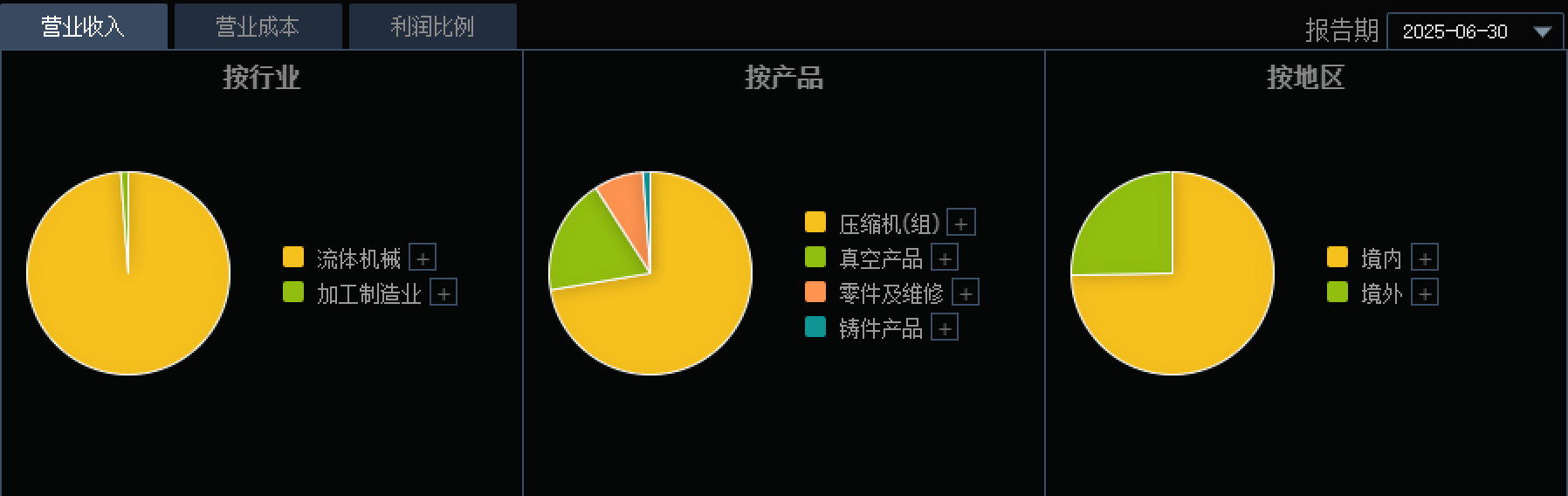

图表1:公司主营业务构成

资料来源:同花顺iFinD

一、基本面投资逻辑

1)汉钟精机专注于螺杆式压缩机的研发、生产和销售,广泛应用于多个行业

上海汉钟精机股份有限公司(外文名:Shanghai Hanbell Precise Machinery Co.,Ltd.)成立于1998年1月7日,2007年8月17日在深交所上市,系外商投资上市的通用设备制造企业。公司专注于螺杆式压缩机的研发、生产及销售,核心产品包括制冷压缩机、空气压缩机、真空产品,广泛应用于石油化工、中央空调、半导体制造等领域。2024年,公司主营业务收入构成为:压缩机(组)72.36%,真空产品18.57%,零件及维修7.88%,铸件产品1.19%。关注更多热点题材,点击此处解锁“牛牛题材宝”!

2)业绩短期承压,现金流表现亮眼

下游光伏行业产能过剩导致真空产品需求收缩,拖累整体营收与净利润,但压缩机业务受益于数据中心、热泵等新兴场景需求释放实现稳健增长,叠加采购成本优化与费用管控,经营现金流保持正向增长,盈利质量仍具支撑。2025年前三季度营业收入为22.65亿元,同比下降20.7%,实现归母净利润3.92亿元,同比下降45.7%。2025前三季度经营性现金流净额逆势上升,同比增长29.1%,达6.06亿元。压缩机业务中,数据中心磁悬浮离心式压缩机、热泵压缩机表现亮眼,RC2-G&T-PLUS及LT-S-T系列超高温产品落地。真空产品受国内光伏行业产能过剩拖累,但半导体领域实现突破,部分抵消行业下行压力。

3)业务结构优化,新兴领域多点突破

传统压缩机业务向数据中心、热泵等新兴场景延伸,真空产品聚焦半导体国产化替代,海外市场持续渗透,形成“传统抗周期+新兴高成长”的双轮驱动格局。

压缩机业务多点开花:数据中心领域,螺杆、磁悬浮离心式压缩机实现增长,适配AI算力需求下的数据中心高效制冷场景,与台湾东元等核心客户合作稳定。

热泵压缩机,切入工业余热回收、集中供暖等场景,与霍尼韦尔合作推广R515B环保冷媒方案,产品覆盖树脂化工、酿酒等多行业。无油空压机,完成37kw-425kw功率段全系列开发,实现进口替代,静音型无油涡旋机组适配医疗、实验室等高端场景。真空产品结构升级:

半导体领域,PMF、PDM、iPH三大系列干式真空泵通过SEMI认证,已通过部分国内芯片制造商认可并批量供货,覆盖新产线扩产及老旧设备汰换。多元应用拓展,真空产品在锂电、医药、化工等领域保持稳定份额,风冷型产品进入科研院所及高校市场。海外市场稳步扩张,2025年上半年境外营收3.77亿元,同比增长8.95%,占整体收入25.30%。

4)研发持续加码,技术壁垒巩固

聚焦电动化、高效节能、半导体适配等技术方向,研发投入逆势增长,专利储备与技术突破支撑产品高端化与国产化替代进程。研发投入强度领先,研发费用延续增长态势,2025年上半年研发费用9409.84万元,同比增长9.30%,重点投向真空技术、高效压缩机等领域。技术成果丰硕,截至2025年6月末,累计拥有专利240项(发明专利35项);攻克半导体真空设备耐久性高效节能等关键技术,无油螺杆空压机组实现全功率段覆盖。产品迭代适配趋势,推出永磁变频、磁悬浮等高效产品,契合“双碳”目标;半导体真空泵针对LoadLock、PVD、CVD等不同工艺场景完成产品矩阵搭建,满足严苛制程需求。

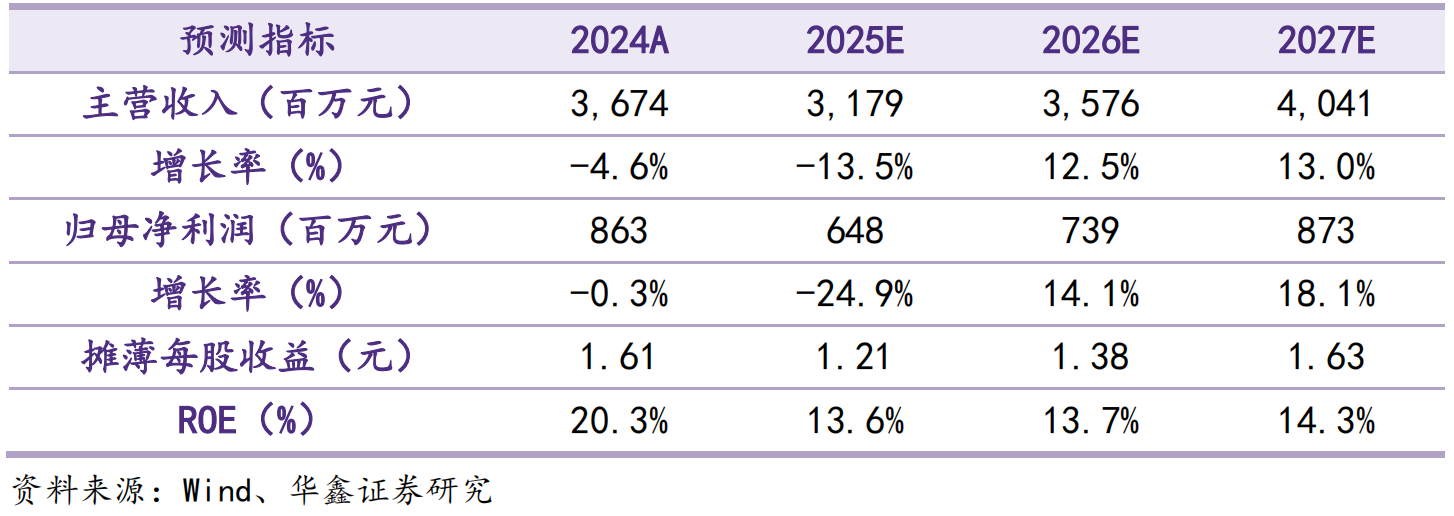

5)盈利预测及评级

预测公司2025-2027年收入分别为31.79、35.76、40.41亿元,EPS分别为1.21、1.38、1.63元,当前股价对应PE分别为19.7、17.2、14.6倍,考虑公司业绩虽然短期承压,但业务结构实现优化,数据中心业务前景较好,维持“买入”投资评级。

图表2:盈利预测与财务指标

二、技术面信号

下半年公司业务重点向数据中心制冷和半导体真空泵转型,营收和现金流得到大幅提振,股价从8月份开始顺势爆发(优于大市),在经历9月下旬的高点后,随大势回调了2个多月,价值再回低估区间,12月初开始企稳,且支撑底部是抬高的,近期股价开始放量向上突破,各周期均线开始向上靠拢,股价逐层突破,有望重拾升势!该股市值仅100多亿,却有养老基金、众多外资、公私募基金的扎堆持股,筹码较集中易炒作,深受游资和主力的喜爱。点击此处立即解锁“启动点“!

风险提示:

行业竞争风险;经营风险;财务风险;国际贸易摩擦风险;新市场拓展不及预期风险;技术迭代与产品研发风险。

参考资料:

20251219-华鑫证券-汉钟精机-业务结构优化,新业务打开长期成长空间

【免责声明】本文观点由九方智投-投顾-顾钱栋编辑整理(登记编号:A0740624100008)。以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号