近年来,AI持续成为市场关注的焦点。人工智能的迅猛发展不仅深刻重塑了人们的日常生活方式,更从根本上改变了商业领域的竞争格局与运营范式。从智能家居到无人驾驶,从智能客服到精准营销,AI正在以惊人的速度渗透到各个领域。特别是在医疗领域,AI通过多维度数据,推动医疗向个性化方向迈进。相关企业也逐步向资本市场发起冲击。

近日,有着“中国人工智能(AI)全病程管理服务的首创者及领导者”之称的微脉向港交所递表,拟香港主板上市,招商证券国际、德意志银行为其联席保荐人。

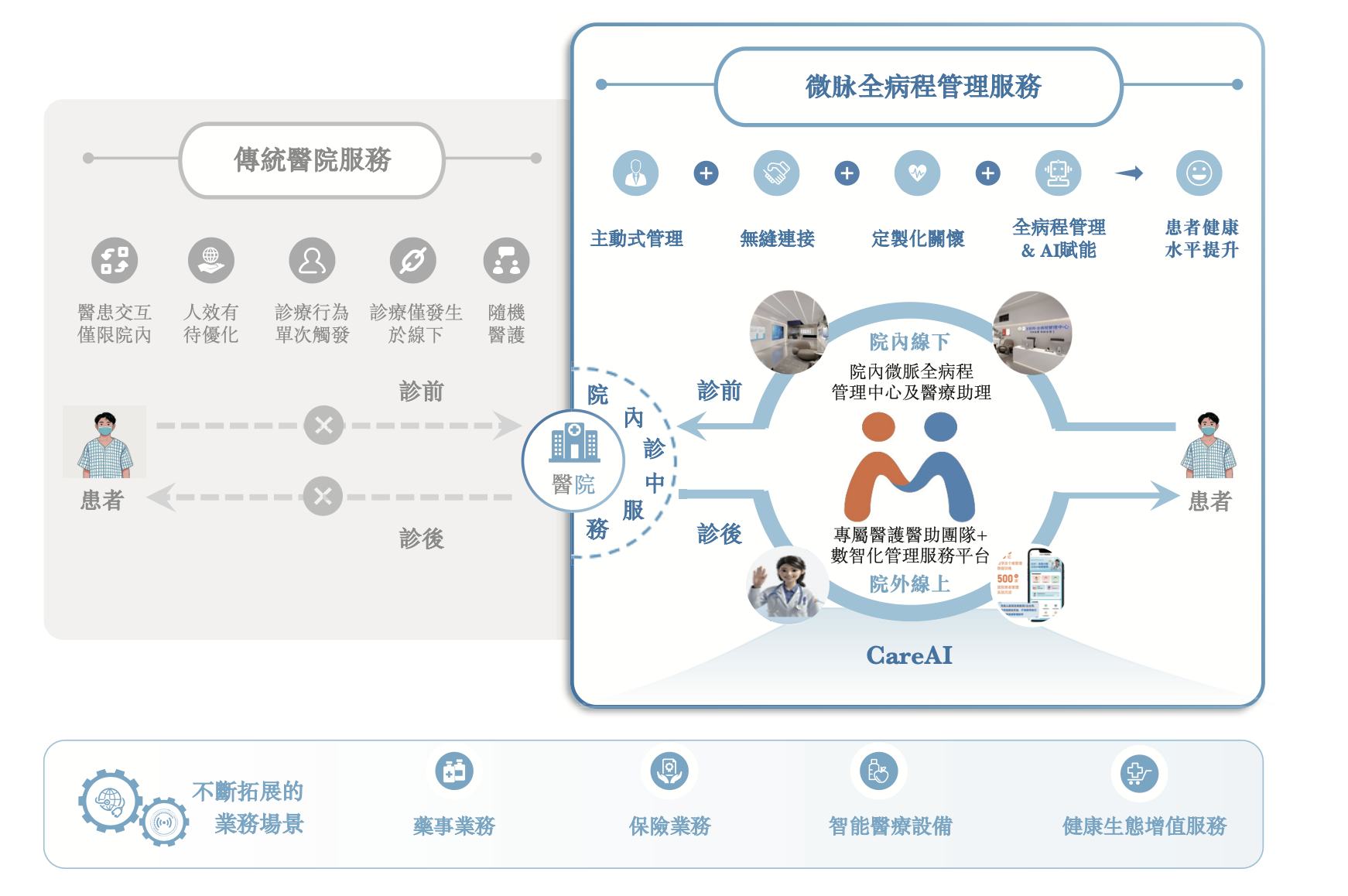

微脉于2015年成立,按2024年收入计,是中国前三大全病程管理服务提供商之一,且为中国最大的患者导向的AI赋能的全病程管理服务提供商。

公司致力于运用AI赋能医疗服务行业,链接医院、医生及患者,重构医院的医疗服务价值链。公司的服务涵盖患者从治疗前到治疗后的整个健康管理过程。亦凭借中国公立医疗机构的少数官方管理式健康管理合作伙伴之一的身份脱颖而出。凭借深厚的行业专业知识及技术创新,公司优化了临床流程,推动向主动健康管理转型,改善健康结果,惠及所有医疗健康利益相关方。

那么此次闯关港交所,微脉胜算几何呢?

行业前景广阔,备受资本青睐

中国医疗健康服务体系正从以疾病为中心、阶段性治疗模式,向以健康为中心、覆盖全病程的综合管理模式转型,其核心特征为预防优先、持续照护和整合型服务。这一转型为创新医疗管理解决方案创造了重大机遇,这些方案既能弥补传统医疗 服务的不足,又能在中国不断演进的医疗体系中,为患者、医疗机构及支付相关方带来实效性价值。

而根据弗若斯特沙利文披露的数据来看,中国全病程管理市场无疑是一个庞大的市场,存在巨大未获满足的市场需求。

于2024年,中国全病程管理市场规模为614亿元(人民币,下同),较2020年的163亿元 以39.3%的复合年增长率增长。预计中国全病程管理市场将持续快速增长,于2030年达到3,654亿元,2024年至2030年的复合年增长率为34.6%。

作为现代医疗的变革力量,AI应用正在对医疗行业进行深层转型,不仅提升医疗专业人员的诊断准确性、提供个性化患者护理体验,并优化医疗系统资源配置,以上进展创造出横跨患者全病程的整合式疾病管理方法。

因此,全病程管理服务正成为医疗AI实施的核心基础。在全病程管理服务中,AI技术支持患者 全病程中的多项关键医疗功能—从初始风险评估及数字分诊到治疗协调及长期监测。 该等能力不仅提升营运效率与个性化程度,更促进患者在院内多种医疗场景中的持续参与。

身处高速扩张的行业赛道,又作为中国人工智能(“AI”)全病程管理服务的首创者及领导者,这让微脉自成立起便是资本市场上的“香饽饽”。

2016年至今,微脉已先后完成多轮融资,已获得源码资本、元璟资本、微光创投、经纬创投、光源资本、千骥资本、IDG资本、信银投资等知名机构以及余杭、德清、南湖等地方政府基金的投资。其中,2020年公司完成由百度领投的D轮融资,2025年完成D+轮融资。

营收增长,盈利能力稳增

在多家资本的扶持下,微脉实现了高速发展,众多关键运营指标均名列第一。

据招股书显示,微脉开发了采用M.A.S.(多智能体系统)及MoM(混合模型)架构的CareAI ,是中国首批人工智能医疗管理平台之一。截至目前,微脉经营中国唯一一家省级研究机构,致力于AI赋能全病程管理,不断推动AI赋能的健康管理的进步,通过真实世界数据训练公司的MoM自适应人工智能架构,提升在临床场景中患者管理的效率及精准度。通过在解决方案中深度应用CareAI,引导医疗机构从“以治疗为中心”向“全周期健康管理”转型。

截至目前,公司已与157家医院合作,微脉在院内独家设立的全病程管理中心配备驻场健 康管理团队及医疗团队,为累计约50万名患者提供全病程管理服务。2024年的人均服务价值为1600元,超行业均值的4倍。同时,截至2024年12月31日,全面覆盖超过80个病种,含产科、妇科、体检科、儿科、 肿瘤科。此外,公司的业务也备受患者肯定,根据公司对超过40万名患者进行的随访调查,其实现了超99.9%的出色的患者满意率。

而从基本面来看·,受益于行业需求不断扩张以及公司市场地位的领先优势,这无疑为微脉提供了较为显著的成长确定性,从而助推其业绩不断走高。于2022年度、2023年度以及2024年度,微脉实现收入分别约为5.12亿元、6.28亿元、6.53亿元。

营收稳步上行,公司盈利能力也持续提升。报告期内,公司录得毛利总额分别为8820万元、1.18亿元及1.3亿元,毛利率则从2022年的17.2%增长至2024年的19.9%。

不过,需要注意的是,虽然营收和毛利率连年增长,但公司仍未走出亏损困境,报告期内,亏损分别约为4.14亿元、1.50亿元、1.93亿元,三年累亏达7.57亿元,值得庆幸的是亏损程度有所收窄。

此外,截至2022年、2023年及2024年12月31日,公司分别录得流动负债净额18亿元、18.96亿元及20.43亿元,乃主要由于发行可转换可赎回优先股所致。值得注意的是,未来待公司完成上市时,公司的所有可赎回优先股将会因自动转换为普通股而自金融负债被重新分类为权益。报告期内,公司按公允价值计入损益的金融负债分别为16.61亿元、17.72亿元及19.84亿元。因此,公司认为于上市完成后,其流动负债净值将大幅减少。资金上的压力或许正是微脉急于上市的重要原因之一。

综合来看,在AI深入各行各业的当下,微脉把握机遇成为了细分市场的先行者,具备持续增长潜力。但未来,身处时代红利中的微脉能否持续发挥领先性,保持市场份额,在纷繁复杂的市场中保证自身优势,实现盈利的扭亏?这需要市场的持续关注。

沪公网安备31011802005267号

沪公网安备31011802005267号