【摘要】 2025年传媒板块Q3业绩加速上行。1)25年Q3 A股传媒板块上市公司共计实现营业收入1327亿元、归母净利润103亿元,同比分别增长8.11%、59.33%,归母净利润在经历了24年Q1以来的连续4个季度下滑后显著转正向上;营收亦从24年Q3以来的持续下滑后拐点温和向上;主要得益于游戏板块在新游带动下净利润同比大幅改善、出版行业所得税优惠延续之后净利润同比转正;2)毛利率稳中有升,同比提升2.63个百分点至32.63%;净利率同比提升2.62个百分点至8.02%;管理费用率保持稳定,管理费用率7.10%、与上年基本一致;销售费用率同比提升0.96个百分点至13.78%;3)增速上来看,除数字媒体外、均实现正增长;其中游戏、出版分别同比增长111.65%、12.37%。 关注内容政策转向与AI应用机会,看好AI动漫短剧方向。AIGC打开中长期成长新空间,关注AI应用底部布局机会。内容政策转向、中长期AIGC应用及VR/AR等为代表的新科技有望逐步落地,重点把握内容政策底与AI应用场景机会。 |

【正文】

2025年前三季度A股传媒板块上市公司共计实现营业收入3876亿元、归母净利润321亿元,同比分别增长5.41%、37.18%;营收相比上年同期小幅回暖向上、净利润显著改善;主要原因一方面在于去年同期较低的基数效应,另一方面在于费用端的显著下降(管理费用率/所得税等);2)传媒板块毛利率稳中有升,同比提升1.44个百分点至32.81%;净利率同比提升1.97个百分点至8.44%;管理费用率7.16%、比上年同期下降0.49个pct;销售费用率同比略提升0.73个百分点至13.44%;25年 所得税率恢复正常,与之前基本相当;具体来看,子版块中出版(25%到3%)、数字媒体(17%到-25%)所得税率影响最为显著;3)子板块来看,游戏行业实现归母净利润138亿元、同比增 长88.61%、行业占比上升至43%,超越出版行业成为第一大利润板块;整体来看,除数字媒体外、其他子版块均实现正增长。

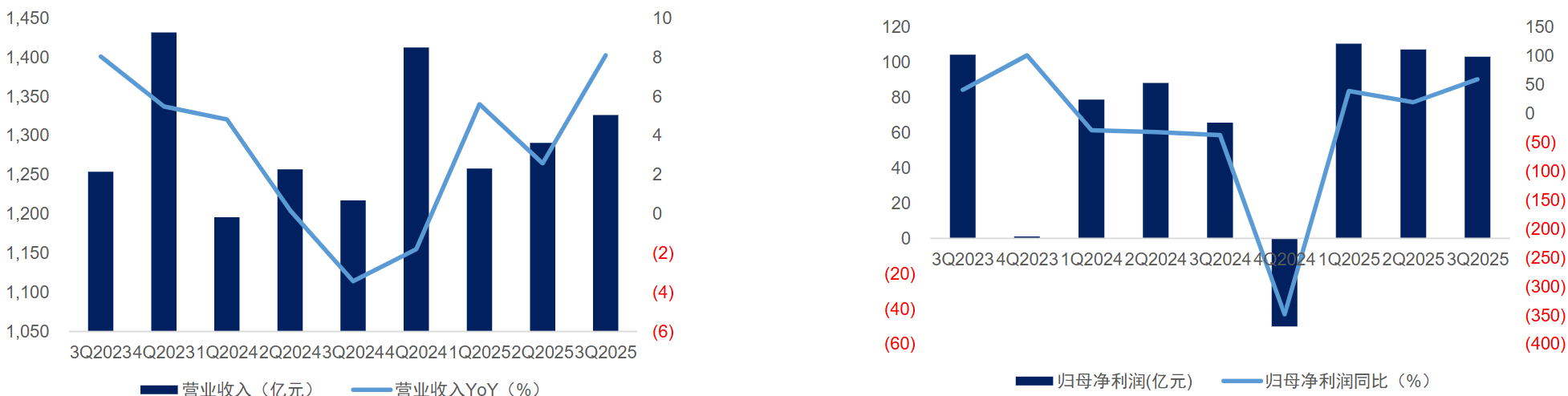

2025年Q3业绩加速上行。1)25年Q3 A股传媒板块上市公司共计实现营业收入1327亿元、归母净利润103亿元,同比分别增长8.11%、59.33%,归母净利润在经历了24年Q1以来的连续4个季度下滑后显著转正向上;营收亦从24年Q3以来的持续下滑后拐点温和向上;主要得益于游戏板块在新游带动下净利润同比大幅改善、出版行业所得税优惠延续之后净利润同比转正;2)毛利率稳中有升,同比提升2.63个百分点至32.63%;净利率同比提升2.62个百分点至8.02%;管理费用率保持稳定,管理费用率7.10%、与上年基本一致;销售费用率同比提升0.96个百分点至13.78%;3)增速上来看,除数字媒体外、均实现正增长;其中游戏、出版分别同比增长111.65%、12.37%。

图:传媒板块25Q3季度营收及增速 图:传媒板块25Q3季度归母净利润及增速 |

|

来源:国信证券、九方金融研究所 |

公司来看,Q3单季度传媒板块归母净利润绝对值靠前的为ST华通、分众传媒、三七互娱、巨人网络、恺英网络等标的,主要集中于游戏、广告媒体、出版等行业;增速靠前的为游族网络、中国电影、电广传媒、天娱数科、光线传媒等公司,主要由于基数效应、影视票房拉动等因素。

图:游戏公司25Q3给归母净利润排序 图:游戏公司25Q3季度归母净利润增速排序 |

|

来源:国信证券、九方金融研究所 |

关注内容政策转向与AI应用机会,看好AI动漫短剧方向。AIGC打开中长期成长新空间,关注AI应用底部布局机会。内容政策转向、中长期AIGC应用及VR/AR等为代表的新科技有望逐步落地,重点把握内容政策底与AI应用场景机会;a)影视内容关注政策转向、供给端底部改善带动需求改善可能,平台公司(芒果超媒、哔哩哔哩)、内容(光线传媒、华策影视等)以及播放渠道(万达电影等);b)AI应用重点把握应用场景机会,重点包括:AI动漫短剧(中文在线、昆仑万维、阅文集团、哔哩哔哩、芒果超媒等IP、平台出海标的、高弹性的内容制作公司如华策影视等),营销(易点天下、蓝色光标、汇量科技、浙文互联、蓝色光标、引力传媒等) 、玩具(上海电影、奥飞娱乐、汤姆猫等)等方向。

游戏板块,强产品周期持续。1)年初至今,头部游戏公司爆品频出,世纪华通《无尽冬日》《Kingshot》、巨人网络《超自然行动组》DAU及流水实现大突破、吉比特《杖剑传说》等表现超预期;2)展望未来,上述产品强周期有望持续;头部公司/新品中,世纪华通《奔奔王国》国内上线、巨人网络《名将杀》等值得期待、完美世界《异环》、恺英网络《斗罗大陆》《盗墓笔记》、神州泰岳多款SLG新品等,头部公司新品强周期有望持续; 估值具备向上空间:按照一致预期,26年头部公司估值已经调整至20x以下水平,正常波动区间15-25x;而从产品和业绩周期来看,存在产品推动下的业绩与估值持续共振向上可能。

图:主要游戏公司盈利预测与估值 |

|

来源:国信证券、九方金融研究所 |

25Q3利润总额靠前的为中国电影、万达电影、光线传媒等;净利润增速靠前的为中国电影、光线传媒、万达电影、横店影视等公司,整体来看除直接受益所投影片票房贡献的内容制作机构(中国电影、光线传媒、万达电影等)之外,经营杠杆弹性较高的院线板块对整体票房市场表现更为敏感,同时下行周期中头部公司抗风险能力更为突出。

图:影视公司25Q3给归母净利润排序 图:影视公司25Q3季度归母净利润增速排序 |

|

来源:国信证券、九方金融研究所 |

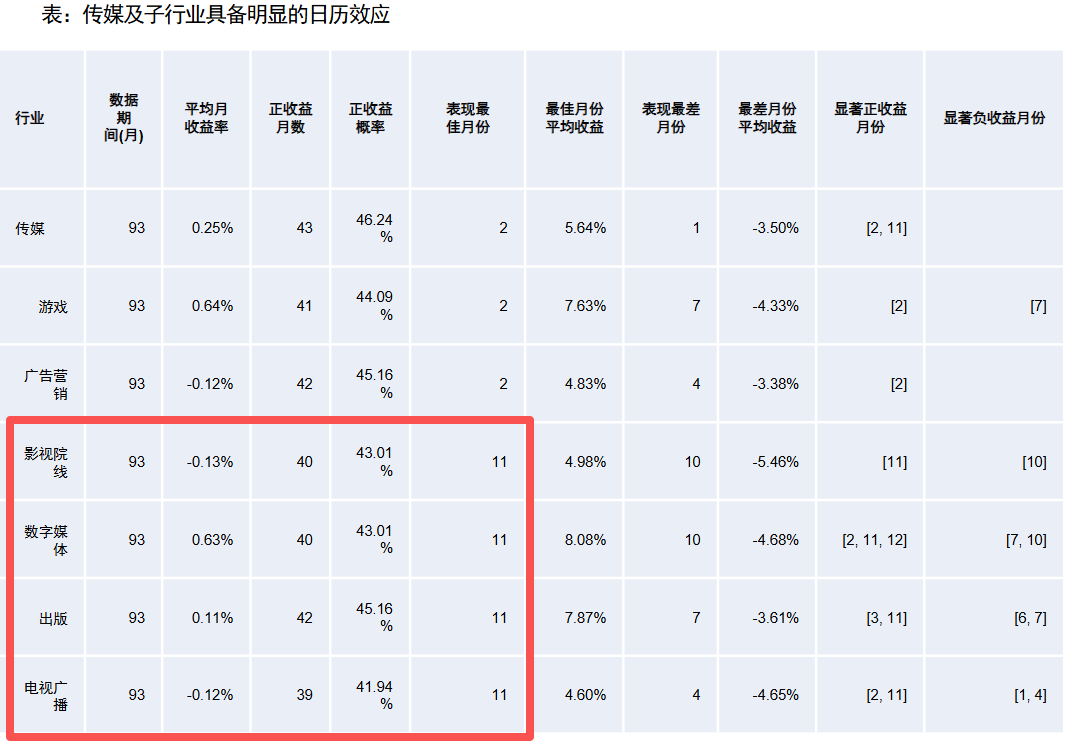

统计从2008年1月到2025年9月期间传媒行业(申万行业指数)逐月表现,具备较为明显的日历效应。具体来看,传媒整体在2月、11月具备显著的正效应。11月表现好的细分板块主要是:影视院线、数字媒体、出版、电视广播。

图:传媒板块日历效应 |

|

来源:国信证券、九方金融研究所 |

参考研报

20251101-国信证券-传媒行业三季度业绩回顾与展望:业绩加速上行,把握游戏超跌与影视、AI应用底部机会

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:吴清淳(登记编号:A0740622030004) |

沪公网安备31011802005267号

沪公网安备31011802005267号