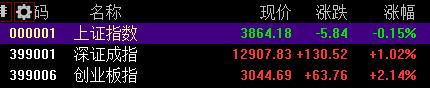

A股三大指数今日涨跌不一,截至收盘,沪指跌0.15%报3864点,深证成指涨1.02%,创业板指涨2.14%。全市场成交额1.8万亿元,较前一交易日缩量290亿元,近3600股下跌。

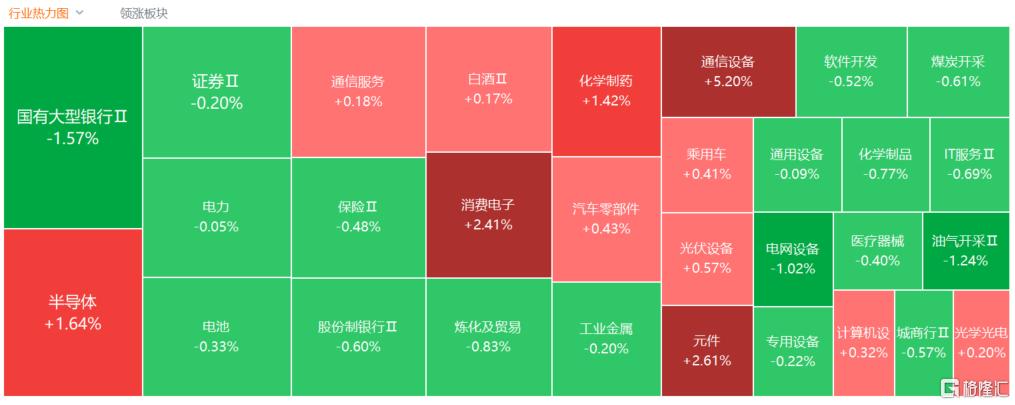

盘面上,医药商业板块走高,华人健康、瑞康医药等多股涨停;商业百货、退税商店板块走强;CPO概念继续活跃,永鼎股份涨停、中际旭创涨超13%创新高;免税概念、培育钻石、创新药等板块涨幅居前。另外,船舶制造板块下挫;航天航空、核污染防治板块走势低迷;航母概念、数字水印及海工装备等板块跌幅居前。

具体来看:

流感概念股继续活跃,粤万年青、华人健康、金迪克20cm涨停,海王生物、泰达股份、人民同泰、广济药业10cm涨停,新华制药、康芝药业跟涨。

阿里健康平台数据显示,近两周(11.10-11.23)流感应季药品的关注度和购买量均有明显提升。总体而言,流感抗病毒药物购买人数呈现超500%的环比增长。其中玛巴洛沙韦表现尤为突出,购买人数环比增长超600%,增速领先;抗病毒口服液购买人数环比50%。反映出消费者对流感的防治意识进一步增强。

CPO概念股普涨,长光华芯20cm涨停,赛微电子涨超16%,中际旭创涨超13%,乾照光电涨超10%,永鼎股份10cm涨停,新易盛涨超8%。

消息面上,Meta计划自2026年起通过谷歌云租用TPU算力,并于2027年在自有数据中心部署谷歌TPU,交易规模或达数十亿美元。中泰证券研报指出,随着TPU出货量预期上修、OCS渗透率提升以及1.6T光模块放量,相关硬件供应商将迎来重大发展机遇。

零售股大涨,东百集团、国光连锁、三江购物、茂业商业、广百股份、居然智家6股涨停,国芳集团涨超9%。

消息面上,工信部、国家发改委、商务部、文化和旅游部、中国人民银行、市场监管总局印发《关于增强消费品供需适配性进一步促进消费的实施方案》。

物联网板块震荡走低,赛微电子涨超16%,延华智能、达华智能、实达集团等10cm涨停,华是科技、万隆光电跟涨。

消息面上,工业和信息化部发布关于组织开展卫星物联网业务商用试验的通知。通过开展卫星物联网业务商用试验,丰富卫星通信市场供给、激发市场主体活力、提升行业服务能力、建立安全监管体系,形成可复制可推广的经验和模式,支持商业航天、低空经济等新兴产业安全健康发展。

中船系大跌,久之洋跌超12%,中船防务跌超9%,中船汉光、中国海防跌超5%,昆船智能、中船科技等跟跌。

地产股下跌,中国武夷跌超5%,滨江集团、华夏幸福、合肥城建跌超4%,金地集团、三湘印象等跟跌。

展望后市,银河证券策略首席分析师杨超表示,2026年,市场信心有望持续提振,A股市场有望呈现出向上动能,上半年中小盘可期,下半年或存切换可能。政策面加持,业绩增速较高,但估值水平较低的行业较为值得关注。 投资结构机会有两大线索,一是“新旧动能”转换加速,蕴藏重大战略性投资机遇,“新质”板块业绩修复加速;二是反内卷概念&红利低波,反内卷概念仍将是贯穿市场行情的主题;三是扩内需、促消费概念。此外,辅助主题包括,一是2026年出海是大逻辑,二是并购重组聚焦“新供给侧”。

沪公网安备31011802005267号

沪公网安备31011802005267号