大家好!今天,策略哥来给大家拆解一只“防务需求复苏,民品多线布局静待收获”—中航光电的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路,感兴趣的朋友可以自行进行深度挖掘与跟踪。

图表1:公司主营业务构成

资料来源:同花顺iFinD

一、基本面投资逻辑

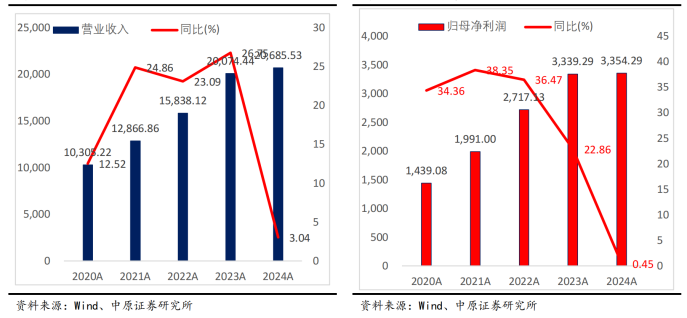

1)全年业绩转正增长,四季度订单恢复业绩大幅增长

2024年全年营业收入206.86亿元,同比增长3.04%;归母净利润33.54亿元,同比增长0.45%;扣非净利润32.78亿元,同比增长1.03%。2024年年报公司实现了营业收入、归母净利润双双转正增长。其中四季度单季,公司实现营业收入65.91亿元,同比增长39.77%;实现归母净利润8.41亿元,同比增长88.79%,扣非归母净利润8.26亿,同比增长105.84%。四季度防务订单情况明显恢复,单季度业绩大幅增长,带动公司全年业绩实现转正增长。

图表2:公司营业收入(百万元)(左)公司归母净利润(百万元)(右)

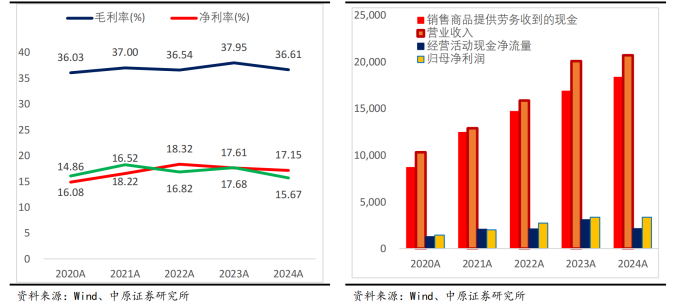

图表3:公司盈利能力指标(左)公司经营现金净流量(百万元)(右)

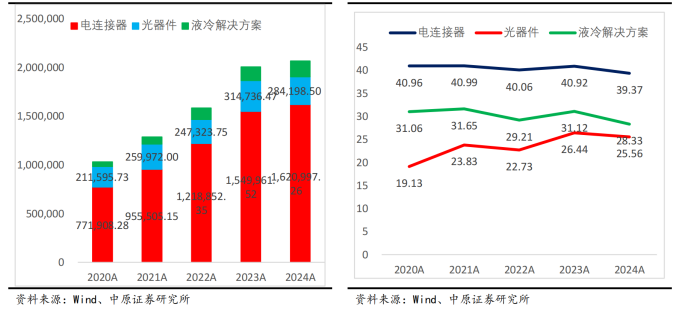

2024年报分业务看:

1)电连接器及集成互连组件实现营业收入162.1亿元,同比增长4.58%,占营业收入比例继续提升到78.36%。公司防务领域全力以赴高质量完成交付任务;加速布局低空经济产业,业务配套实现头部企业全覆盖。通讯与工业业务聚焦行业龙头客户开发和优质客户培育,产品业务结构不断优化;新能源汽车业务不断保持高压互连产品优势的同时持续拓展智能网联等新业务发展空间,主流车企覆盖率进一步提升。

2)光连接器及其他光器件以及光电设备实现营业收入28.42亿元,同比下滑9.7%。

3)液冷解决方案及其他产品实现营业收入16.34亿,同比增长14.44%。

图表4:分业务营业收入(百万元)(左)分业务毛利率(%)(右)

2)毛利率小幅波动,费用管控良好盈利能力保持稳定

2024年报公司毛利率为36.61%、同比下降1.34个百分点;净利率为17.15%,同比下降0.36个百分点。分业务看,电连接器板块毛利率39.37%,同比下滑1.48个百分点,光连接器板块毛利率25.56%,同比下滑0.88个百分点。公司费用管控良好,四项费用率保持稳中有降的趋势。2024年公司四项费用率合计18.76%,同比减少0.74个百分点,其中,销售费用率2.36%,同比减少0.3个百分点;管理费用率5.97%,同比减少0.67个百分点;财务费用率为-0.46%,同比增加0.29个百分点;研发费用率10.89%,同比减少0.06个百分点。

3)十四五进入收官阶段,军民业务持续拓展,业绩增长持续性强

公司连接器产品在防务领域持续巩固首选供应商地位,头部客户战略成效显著,互连专业能力优势进一步发挥;民用高端制造领域公司聚焦战新产业和未来产业,谋划实施民用航空、卫星互联网、数据中心、智能网联汽车、低空经济等业务,加快打造新的业务增长点;公司近年持续加快能力布局,高端互连科技产业社区、民机与工业产业园全面封顶,洛阳基础器件产业园(一期)、华南产业基地建成投用,募投产能逐步释放,打破产能瓶颈,未来增长空间打开。四季度公司财报出现明显的拐点,订单情况明显恢复,营业收入和归母净利润均出现大幅增长,十四五进入最后的收官一年,为了圆满完成十四五规划的任务,防务订单在接下来的一年有望加速释放,行业进入向上趋势,公司业绩上行拐点出现。公司的主要下游防务、通信、新能源汽车、数据中心、光伏储能等行业需求未来增长较快,中长期可持续增长。

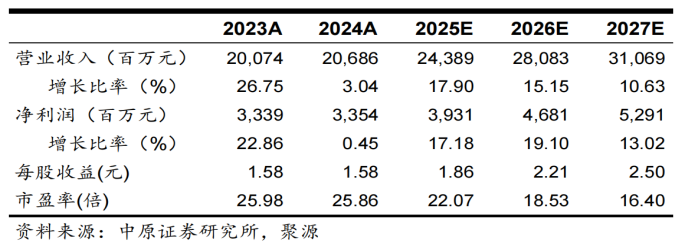

4)盈利预测及评级

中原证券预测公司2025年-2027年营业收入分别为243.89亿、280.83亿、310.69亿,归母净利润分别为39.31亿、46.81亿、52.9亿,对应的PE分别为22.07X、18.53X、16.4X,公司估值水平较低,防务领域需求有望恢复增长,公司业绩上行拐点出现,继续维持公司"买入"评级。

图表5:盈利预测与财务指标

二、技术面信号

该股近两年震荡上行,股价逆势上升(优于大市);当前股价和估值对比业绩预期处于低估区间,后市增长空间巨大,公司集多个热点概念于一身,当下筹码愈发集中,且股东中有多家社保基金、险资以及公私募机构的身影;近期调整基本到位,若在250日年线39.18元附近强支撑企稳,可逢低关注,短线看一波反弹;中短期乃至长期都有很好的参与价值。

风险提示:

1:军工需求、交付进度不及预期;2:国防开支预算增速不及预期;3:原材料价格上涨,毛利率波动;4:行业竞争加剧。

参考资料:

20250403-中原证券-中航光电-2024年报点评:防务需求复苏,民品多线布局静待收获

【免责声明】本文观点由九方智投顾钱栋编辑整理(登记编号:A0740624100008)。以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号