导语

①军工上游信息化、新材料等需求订单甚至业绩层面已出现明显好转迹象!

②梳理军工行业的核心产业链,以期挖掘出后续有爆发潜力的个股!

事件驱动

①政策支持与资金投入:国家加大国防预算:2025年中国国防预算增长7.2%,达到约1.67万亿元,重点投向高端装备研发、信息化建设和战略威慑力量。

②军民融合加速:国家鼓励民营企业参与军工配套,尤其在无人机、人工智能、卫星互联网等领域,相关企业有望获得订单。

③“十四五”军工规划落地:航空航天、船舶制造、导弹武器等领域持续获得政策扶持。

行业透视

一、美国“关税战”下的军工演绎

上周以来,美国“关税战”引发了市场的担忧,此外美国国防部已于4月7日提出了高达1万亿美元的2026财年国防预算方案,较2025年增长12%,创历史新高。面对不确定性,国防力量是维护国家安全的重要体现,2025年我国对国防的支持力度依旧维持在高位,2025年中国国防支出预算为17846.65亿元,增长7.2%,增幅与 2023年与2024年持平,我国国防支持力度(军增速与公共财政支出差值)依旧维持在较高水平。

美国“关税战”以及持续的军费投入背后,仍然是科技实力的较量,新质生产力、新质战斗力有望得到进一步强化,在自主可控领域或将加速形成。

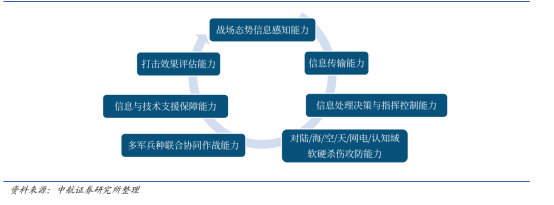

1)军事无人化、智能化,未来战场核心竞争力:美国此次历史新高的国防预算,再次把重点布局落在了军事化能力建设上。

图表:军事智能化要求的作战能力和形成的闭环效果

2)新一代武器装备有望加速落地,战略武器装备有望迎来发展:在美国“关税战”博弈的背后,军事科技的博弈也将更加激烈可以看到,美国在此次国防预算支出的重点方向,再次瞄向了核威慑的方向。

3)国防安全走向深海,增强深海军事存在,扩大海底监测网络:深海作为国家战略新疆域,其安全与资源开发能力直接关系海洋强国建设。

4)关税提升成本加速3D打印及回收料市场的发展:军工材料行业的发展迎来了新的阶段,“轻量化、高性能化、多功能化、复合化、低成本化以及智能化”的发展趋势愈加明显,此次美国“关税战”背后正影响我国材料端的成本。因此为降低材料成本有望加速我国在新材料制造工艺以及回收料在军工应用的发展。

5)高端军工电子及集成电路的自主可控加速,信创有望加速普及:2025 关税风云再起,有望推动国产集成电路和半导体器件、半导体设备及零部件产品的国产替代。

6)商业航天加速打造空天一体化及卫星互联网应用场景:全球卫星互联网方面,海外企业中的SpaceX与OneWeb公司的低轨卫星互联网星座计划的规模较大,且进度较快,已经进入到了应用组网阶段,特别是SpaceX的Starlink,已累计发射超过 8000颗。

7)关税之下危机并存,大飞机自主可控加速:经计算,中国对美加征34%关税后,波音飞机综合税率升至39%以上,单机采购成本增加约 32.5%。目前C919的国产化率已经达到60%,作为我国自主研发的大型客机,其供应链具有高度全球化的特点,此次关税风波后,势必将进一步加速国产大飞机自主可控步伐,届时在可靠供应链与具有核心自主知识产权的关键部组件加持下,国产大飞机将凭借具有竞争力的价格加速打开海外市场。

8)低空经济、机器人大力贡献内需,增强经济韧性

9)全球军贸逻辑加强,带来国防军工市场上限突破

二、以市值管理手段应对市场冲击,助力军工板块强势表现

军工的独立行情,自主可控属性强,美国“关税战”冲击小。2018年中美博弈不断升级,军工行业迎来历史性发展机遇,军工指数迎来了三年上涨123%的亮眼表现,大变局之中国防军工刚需属性将被不断强化;从交易层面来看,3月底以来19个交易日内(截至4月25日)主要军工 ETF 基金份额增加11.74%(4月7日当天增加 2.22%)年初至今已增长25.55%,充分体现出市场环境波动下,市场对于军工板块发展依旧充满信心;稳定市场层面来看,近日市场大幅波动之下,军工央国企上市公司以及民参军上市公司积极采用市值管理举措应对冲击,预计更多公司将持续实施更多市值管理手段,如分红、增持、回购、并购重组、股权激励、引入积极战略股东等。

三、军工上市公司2024年&202501业绩情况

截至2025年4月25日,共计232家企业公布2024年业绩预告、快报或正式年报,其中87家业绩预增,144家业绩预减,1家业绩持平(以增速下限为准),整体来看,目前发布正式年报(预告或快报)的上市公司净利润增速下限中位数为-31.67%.增速上限中位数为-27.44%。截至2025年4月25日,共计90家企业公布了2025年01业绩预告、快报或正式一季报,其中49家业绩预增,41家业绩预减,净利润增速下限中位数为+4%,增速上限中位数为 4%。从当前结果看,2024年军工产业订单延期、降价等诸多利空导致部分企业业绩承压落地,悲观情绪得到一定程度释放。进入到2025年,前期受影响的延迟订单,正在收官之年得到补偿。从订单修复节奏看,近期芯动联科、三角防务、中航重机、国科军工、大立科技、光威复材、光启科技、航宇科技等公告大额订单,在一定程度上释放了一些积极订单修复的积极信号。

四、军工三大投资赛道

①军工主赛道:主要包含航空、导弹及智能弹药、军用船舶、军工电子、军工材料、测试及维修等七大细分领域,涵盖了航空、航天、船舶三大军事用途中武器装备的完整产业链,作为军工行业的“压舱石”,引导着行业的发展,是军工行业当前的主要构成及发展驱动力。

②大军工赛道:主要包含以低空经济、民机、商业航天、卫星互联网、信创、民船、以及军贸等七个“大军工”产业细分领域。所谓“大军工”,是指当前军工行业的范畴已大为拓展,特别是军技民用下广义概念下扩充的军工新赛道。这些领域或已具有一定规模或仍在快速发展阶段,是支撑军工行业持续高景气发展的第二曲线。

③新域新质赛道:主要包含以无人装备、反无人、电子对抗、数据链路、军事仿真以及军事智能化等新战争形态下,以“智能化、体系化、信息化”为代表的军工细分领域,这些领域往往已经受到海外军事强国的重视或已经在战场上得到了实战验证,在国内往往处于早期萌芽发展阶段,但应用发展确定性相对较强。新域新质各细分领域在“十四五”末,乃至“十五五”时期都有望具有较大发展弹性,将有望成为军工板块在未来中长期持续高景气发展的新驱动力。

投资策略

新时代军工行业具有更优的资产质量、更新的景气赛道、更大的业务规模、更高的市场天花板,军工行业的估值体系也将进行重塑:享受更新更高的溢价。整体节奏上,中航证券认为,“进二退一”或成为中长期常态,内部也将呈现出轮动与分化,短期急涨的子领域和个股或有波动风险,军工行业融资余额处于历史高位,也是造成波动的潜在因素。军工行业重回市场主舞台后,增量资金配置或将倾向于白马。

公司梳理

(1)中航光电:军用连接器市占率超60%,新能源车高压连接器业务占比突破30%,外资连续6季度增持。

(2)航发动力:航空发动机全谱系供应商,涡扇-15/20完成定型测试,C919国产替代带来万亿级维修市场空间。

(3)北方导航:精确制导控制系统龙头,中东军贸订单落地催化,2025年净利润预计同比增长60%。

风险提示

军贸受国际安全局势等因素影响较大,当前国际安全局势等因素较为稳定,如果国际政治格局发生不利变化,将可能对公司的经营业绩产生不利影响;原材料价格波动,导致成本升高:宏观经济波动可能对民品业务造成冲击;行业重大政策调整可能会对军工板块走势产生中短期影响。

资料参考

20250427-中航证券-军工行业周报:基本面回暖在望,主题侧利好频现

免责声明

九方智投-投顾-顾钱栋-登记编号:A0740624100008;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号