事件:金风科技发布2024年半年报。

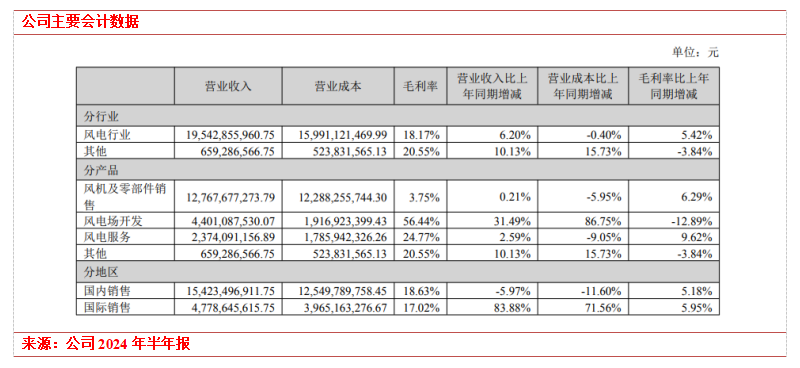

公司发布2024年半年报,实现营收202.02亿元,同比增长6.32%,归母净利润13.87亿元,同比增长10.83%,扣非后净利润13.73亿元,同比增长33.01%。

单二季度营收132.23亿元,同比减少1.59%,归母净利润10.54亿元,同比增长6251.6%实现毛利率约14%,同比提升约0.1pct;净利率7.9%,同比提升约7pct。

风机业务毛利率获得修复可大部分归因于出海比例提升,近三个半年度周期中,风机出海比例预计达15%、20-25%、32%,考虑出海毛利率在15%以上,对毛利率影响显著。

拆分业务看上半年经营情况:

风机及零部件销售结构升级成功

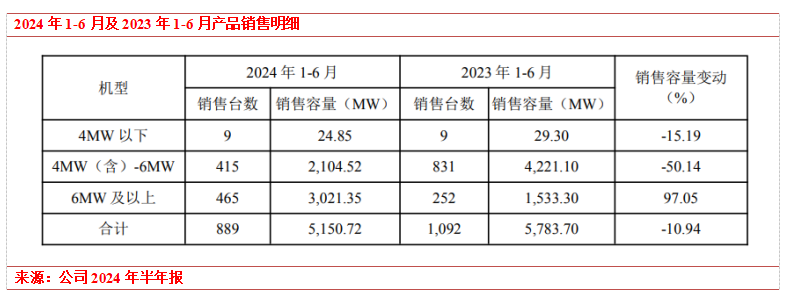

2024年上半年公司风机出货约5.2GW,同比下降11%,其中单二季度风机出货约3.7GW(同比下降21%);实现收入约128亿元,同比基本持平,其中海外收入40.6亿元,同比增长113%,反映海外风机交付加速,景气度提升。

值得注意的是,除了海外市场加速贡献业绩,报告期内公司产品结构得到大幅改善,6MW及以上机组成为主力机型,销售容量同比上升97.05%,进一步拉高风机交付均价至2479元/KW,同比提升13%。

风电场开发逐渐拓展至与负荷相结合的综合能源解决方案

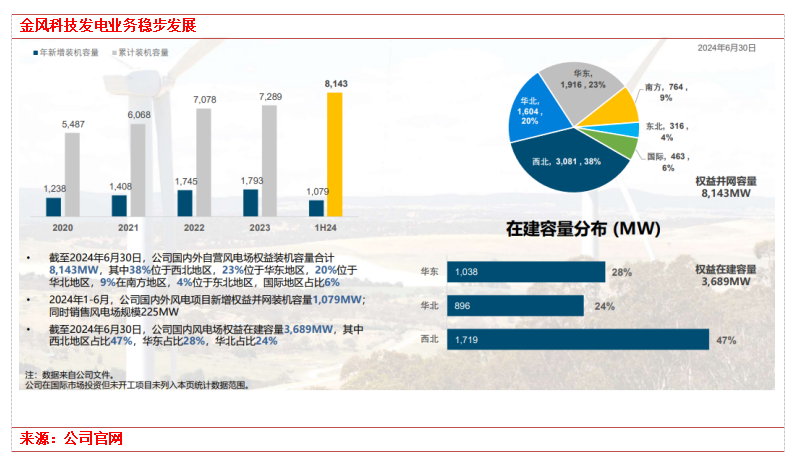

2024年上半年,公司完成西北地区多个大基地项目的分批并网,获取了多个绿电直供等类型的项目,首次实现上半年权益并网容量超100万kW的目标,实现发电收入34.72亿元,同比增加3.72%;转让风电场项目股权投资收益为1.05亿元,单二季度预计风场新增并网约1.02GW,风电场销售约145MW。

上半年,公司国内外自营风电场新增权益并网装机容量1078.67MW,转让权益并网容量225MW,截止2024年6月末,全球累计权益并网装机容量8143.06MW,权益在建风电场容量3689.21MW。

截至6月末,公司国内合并报表范围内风电资产已覆盖全国23个省份,发电量74.54亿kWh,上网电量72.84亿kWh,国内机组平均发电利用小时数1268小时,超全国风电机组平均水平134小时。

风电服务净利润同比提升717.6%

2024年上半年,公司运维服务在运项目容量33.5GW,同比提升13%,实现收入约24亿元,同比提升2.6%,毛利率约25%,同比提升约10pct;净利润3.4亿元,同比提升717.6%。

在风电场“无人化”方面,目前机器巡检准确率达90%;数智化安全管理系统,可实现全天候主动看护、全方位安全管理。相比于纯人工现场安全管理模式,事故率降低20%-30%。截至6月末,公司对外风电场资产管理服务规模13577MW。

在售电服务方面,公司拥有6家售电公司,业务范围覆盖超过10个省份。目前,公司通过发电侧电力交易和售电公司电力零售,累计为超过3,500家电力用户提供可靠性高、成本合理、使用便捷的绿色能源。2024上半年公司售电业务执行电量约65亿kWh。

水务及其他业务上半年经营表现

实现水务运营收入50494.24万元,同比增长10.66%。截至6月末,公司持有64家水务项目公司,覆盖全国13个省份,运营协议规模共计263.15万吨/日;

混塔业务新签外部订单同比增长120%。旗下阜阳混塔预制厂成为中国首个通过国际权威认证机构DNV的欧标工厂制造评估的风电混塔预制厂,标志着公司的混塔制造工艺达到国际成熟水平;

储能业务外部新增订单同比增长268%,完成了全国首个构网型风储场站220kV黑启动及微网人工短路实验,落地秦皇岛储能集成工厂,累计总装集成产能7GWh;

能碳业务首次实现负荷侧资产批量交易,规模较2023年全年增加3.4倍;成功申报河南水泥行业78MW源网荷储一体化项目,助力高耗能企业实现“双碳”目标。

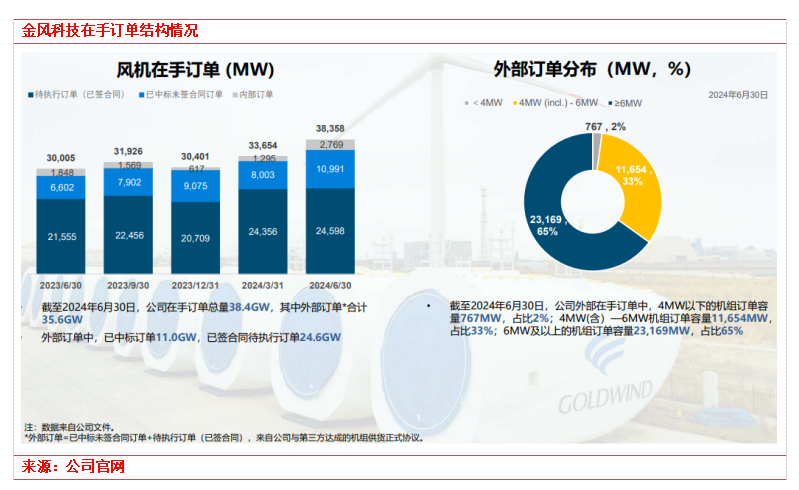

在手订单再创新高

截至2024年6月底,公司在手订单38.4GW,其中外部订单35.6GW(同比增长26.40%),4MW及以上风机订单占比较高(约占98%)。具体来看,

外部中标未签订单为10991.36MW,包括4MW(含)-6MW机组1591.00MW,6MW及以上机组9400.36MW;

外部待执行订单总量为24597.87MW,分别为:4MW以下机组766.92MW,4MW(含)-6MW机组10062.80W,6MW及以上机组13768.15MW;

此外,公司另有内部订单2768.61MW。

值得注意的是,公司上半年海外在手订单约5.2GW,同比增长12%左右;国内外自营风场权益容量约8.1GW,权益在建容量约3.7GW。

金风科技基本面简述

金风科技是国内最早进入风力发电设备制造领域的企业之一,经过二十余年发展,逐步成长为国内领军和全球领先的风电整体解决方案提供商。公司拥有自主知识产权的风力发电机组,在国内风电市场占有率连续13年排名第一,2023年在全球风电市场排名蝉联第一,在行业内多年保持领先地位。

在市场拓展方面,金风科技作为最早走出国门的国内风电企业之一,多年来积极推进国际化战略,发展足迹已遍布全球六大洲、42个国家,在北美洲、大洋洲、亚洲(除中国)及南美洲的装机量均已超过1GW。公司在全球布局八大海外区域中心,致力于实现资本、市场、技术、人才及管理的国际化。

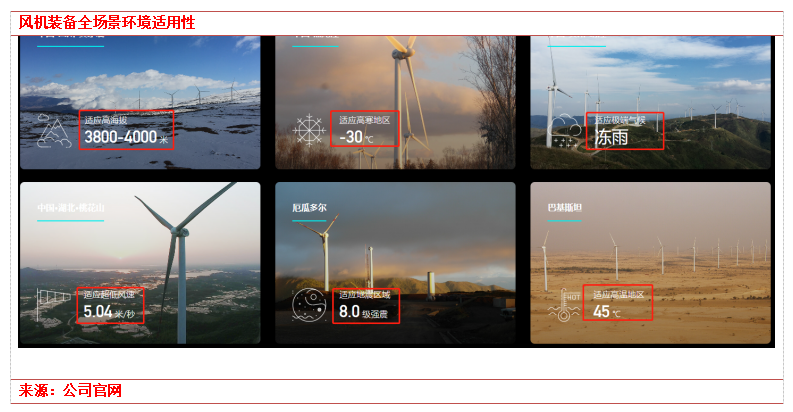

机组可适用于高温、低温、高海拔、低风速、海上等不同运行环境

国内陆上市场,GWHV12平台系列机组作为主力交付产品,2024年上半年,GWHV17平台持续推进系列化产品,从8-10MW拓展至6-11MW,全面覆盖低、中、高风速市场。该平台对使用新材料制造的长柔叶片、集成化传动链、国产化关键零部件等进行了全面测试验证并应用,最大化保障产品的质量与安全,已成为北方市场最具竞争力的产品。

内海上市场,GWHV20和GWHV21平台机组成为主力产品,GWHV20平台GWH252-16.0MW首台样机稳定运行超过一年的同时,采用该机型的批量项目已顺利实现总计112MW并网运行,刷新了海上大兆瓦批量运行项目的纪录。此外,GWHV20平台推出的GWH252-16.7MW、GWH266-16.2MW相继获得订单,GWH252-16.7MW机型在高风速海上场景下单机容量提升4%,GWH266-16.2MW机型在中高风速海上场景下扫风面积提升11%。

国际市场,已完成GWHV11、GWHV12、GWHV15三个平台机组的国际化开发,当前已在中东、北非、中亚、南非、南美、欧洲等多个国家和地区实现项目签约。在巴西完成了公司首个海外中速永磁机组的顺利吊装;埃及首个504MW风电项目完成第一阶段276MW机组吊装,同时再次获得第二期150MW扩容项目订单,成为目前埃及最大的项目群;摩洛哥、菲律宾、格鲁吉亚、纳米比亚等其他市场也相继获得业务突破。

小结

2024年半年报的披露,公司在经营上表现出了较大的改善,在目前较为优质的产品结构经营中,有望受益于风机规模优势,实现持续增长。此外,风电场、运营服务等业务发展势头向好,未来有望通过多种措施降本提升整体竞争力。

海外市场进程中,公司作为国内出口业绩最久、全球可融资性较强的中资风机品牌,在出口市场拥有较强的竞争优势,海外尤其是新兴市场国家,预计在未来5年将进入风电高速发展期,公司有望深度参与。

参考研报:

20240826-平安证券-金风科技-风机盈利水平持续改善,海风市占份额提升

投资顾问:于鑫(登记编号:A0740622030003),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

沪公网安备31011802005267号

沪公网安备31011802005267号