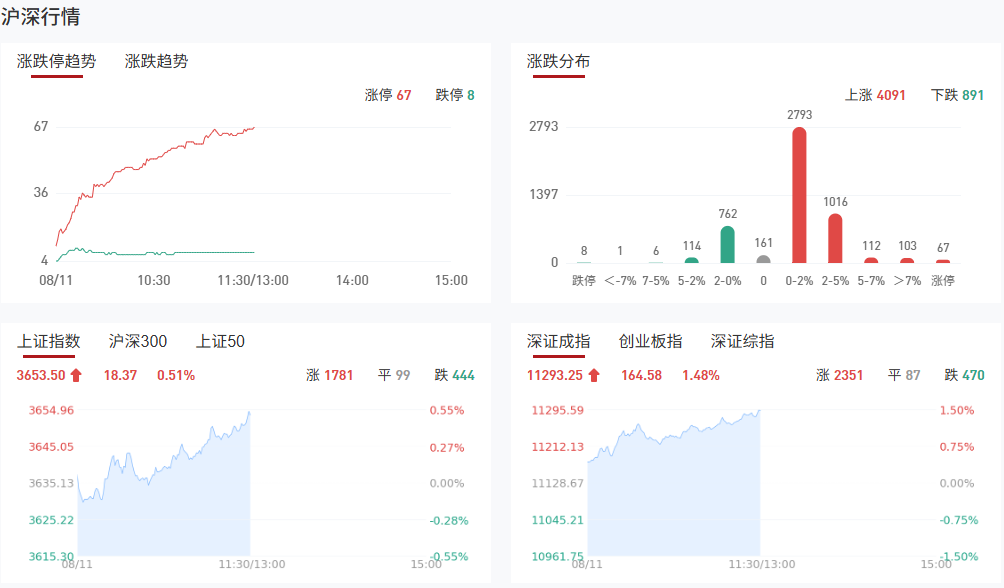

市场早盘震荡走高,创业板指领涨。沪深两市半日成交额1.14万亿,较上个交易日放量585亿。盘面上热点良性轮动,个股涨多跌少,全市场超4200只个股上涨。从板块来看,PEEK材料概念股集体大涨,中欣氟材5天4板。算力硬件股震荡走强,胜宏科技再创历史新高。新疆本地股维持强势,新疆交建等多股涨停。

板块方面,PEEK材料、锂矿、CPO、PCB等板块涨幅居前,银行、电力、黄金、油气等板块跌幅居前。截至收盘,沪指涨0.51%,深成指涨1.48%,创业板指涨1.99%。

涨停天梯榜:

【2连板】航天科技、国统股份、西部建设、北新路桥、天顺股份、德生科技、新疆交建、万通发展、八一钢铁、新疆火炬、洪田股份

【反包走势】飞亚达、特发信息、北纬科技、中欣氟材、朝阳科技、长城军工

今日市场炒什么

【新型工业化】

【华为概念】

消息面:华为将于8月12日在2025金融AI推理应用落地与发展论坛上发布AI推理领域的突破性技术成果,该成果有望降低中国AI推理对HBM技术的依赖,提升国内AI大模型推理性能,完善中国AI推理生态的关键部分。本次论坛上,华为还将携手中国银联发布Al推理最新应用成果并推出AI推理加速黑科技。

【人形机器人】

消息面:宇树科技创始人王兴兴在2025世界机器人大会产业发展论坛上表示,未来1到2年或2到3年可以达到人形机器人的ChatGPT时刻,最慢的话3到5年。他认为未来2-5年智能机器人技术的重心在于统一端到端智能机器人大模型,去研发更低成本更高寿命的硬件及超大批量的制造,以及低成本大规模算力等等。

【锂电池概念】

消息面:宁德时代枧下窝矿区采矿端将于今晚12点停产,且短期内没有复产计划。

机构观点:

中信证券:看好长期“光进铜退”趋势不改,多模光纤有望加速放量

中信证券表示,随着AI驱动数据中心互联需求的增加,光纤产业加速演进,海外大厂加速布局空芯光纤,我们看好其技术标准化带动规模化应用不断落地。此外结合康宁2025Q2财报,数据中心对光通信互联需求快速增长,我们看好长期“光进铜退”趋势不改,多模光纤有望加速放量。

国金证券:短期市场模糊期,亦可适当把握复苏前期行业轮动的路径

国金证券表示,在盈利见底前夕,市场的行业轮动往往会呈现加速迹象,近期亦呈现类似特征。参考2016年与2020年两轮经验来看,在复苏前期“高切低”策略存在一定超额收益,然而基于股价位置的高低切效果明显弱于基于估值的高低切;而盈利层面ROA变动因子、营收变动因子效果优于ROE与净利润,即投资者更为看重的是需求侧的景气修复与资产本身的经营效率/盈利质量的改善。然而本轮行情的特殊之处在于:重视估值与盈利的机构力量定价权弱于过去两轮复苏期,个人投资者力量的重要性相对提升,而其择股偏好可能与机构存在差异。因此在当下短期的轮动行情中,两种策略值得关注:一是需求与资产盈利能力有望率先回升且低估值的细分行业;二为寻找部分股价位置较低的板块个股(尤其是个人投资者关注度较高的行业)。对于前者,我们对当前工业企业口径下ROA与营收变化筛选结果映射至申万二级行业,可以得到工业金属、轨交设备、厨电、白电盈利边际改善的同时,估值水平同样处于所有行业的中后位置。对于后者,消费板块是当前滚动250日低位股占比相对较高的领域,而在个人投资者关注度相对较高的成长领域,短期滚动20日低位股占比较高的行业集中于传媒、券商、计算机等。

中金公司:北京五环外住房限购政策调整,关注地产及物管板块投资机会

中金公司研报表示,2025年8月8日,北京市住房和城乡建设委员会、北京住房公积金管理中心发布《关于进一步优化调整本市房地产相关政策的通知》,宣布自2025年8月9日起,符合条件的居民家庭在五环外购买商品住房不限套数,成年单身人士按照居民家庭执行商品住房限购政策,并对公积金贷款的套数认定、贷款额度、最低首付比例等进行调整。关注地产及物管板块投资机会。尽管近期行业基本面表现偏弱,政治局会议对地产政策取态平稳,但考虑到当前估值具备韧性,未来整体市场流动性改善或对板块有潜在驱动。

开源证券:半导体周期有望上行

开源证券指出,看好此前率先上涨的英伟达产业链(尤其是通信方向)的延续行情,同时关注当前修复轮动中涨幅相对有限的板块。当前趋势显示,在英伟达链领涨后,半导体周期有望上行,前期因关税压制估值的细分行业正逐步修复。

中泰证券:保险股具备双面红利股属性

中泰证券研报表示,虽然寿险行业具有“资产比负债先到期”的特点,导致久期缺口大多为负,但大型寿险公司资产负债匹配更为均衡,久期缺口大多呈收窄趋势;而中小型公司长久期增额寿险配置比例较高,长久期资产缺乏,导致久期缺口较大且持续扩张。保险股具备双面红利股属性。一方面上市险企自身具备股息优势,另一方面,以平安为代表的头部险企较早布局了境内外上市高股息标的,红利资产的股价将对公司业绩产生较大间接影响。

中国银河证券:供给端政策显效,钢企中期盈利修复

中国银河证券表示,上半年,钢企积极抵制“内卷式”恶性竞争,合力稳市场、提质量、增效益,自律控产稳运行、控费用等是行业利润改善的核心原因。供给端的限产、控产能,有助于改善钢铁供需关系,对钢铁行业利润修复提供支撑。随着传统产业转型升级和反内卷政策持续推进,钢铁行业在总体减量的形势下迎来结构性发展机遇。近日,钢企陆续发布2025年中期业绩预告,从盈利来看,龙头钢企归母净利润高增。在供给侧反内卷持续推进的背景下,钢铁行业产能持续向优质龙头集中,我们认为行业有望持续受益于基建项目需求释放和反内卷产能调控加速,细分龙头及业绩改善是重点关注方向。

【九方智投兰正龙(登记编号:A0740625030034);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负!】

沪公网安备31011802005267号

沪公网安备31011802005267号