1、国新办下周一下午3时举行“高质量完成十四五规划”系列主题新闻发布会

点评:国新办将于2025年9月22日(星期一)下午3时举行“高质量完成‘十四五’规划”系列主题新闻发布会。

央行行长、金融监管总局局长、证监会主席、外汇局局长将出席发布会,介绍“十四五“时期发展成就,并答记者问。

所长认为,发布会意义重大,一方面总结十四五和近一年的成果,其次展望十五五,发布会时间选择在国庆前,让市场预期国庆节后,有降息预期。

2、国家医保局发布第十一批国家组织药品集中采购文件

点评:9月20日电,国家医保局发布第十一批国家组织药品集中采购文件。本次集采方案制定和修改过程中,充分遵循了“稳临床、保质量、防围标、反内卷”的原则。

要求中选企业作为供应保障第一责任人,及时响应医疗机构订单并完成配送;要求医疗机构优先采购中选产品,按协议按时完成约定采购量,并履行及时结算货款义务。

国家医保局发布第十一批国家组织药品集中采购文件。其中提到,优化价差控制“锚点”。为保证公平,本次集采继续对中选价差作一定控制。

同时,为防范个别企业报出异常低价“熔断”其他正常报价的企业,导致整个品种的中选价过低,本次集采优化了价差控制“锚点”的选择,不再简单选用最低报价。当“最低价”低于“入围均价的50%”时,将以“入围均价的50%”为价差控制的锚点。

专家对第7—10批集采200余个品种的报价情况进行了模拟,在最高报价与最低报价大于1.8倍个品种中,如按现有规则,有1/4左右的品种触发调高“锚点”,相对于最低报价,平均调高34%,最大调高170%,将有效发挥“反内卷”的作用。

所长认为,本次集采政策的改变,意义重大,将直接带来医药行业业绩提升,下周医药股将会有不错表现。

3、OpenAI首批智能硬件传出新消息

点评:9月20日,OpenAI被曝正加速布局AI硬件领域,包括挖角苹果核心硬件团队、与立讯精密等中国供应链合作,并计划2026年底至2027年初推出首款无屏智能音箱等设备。

立讯精密已获得至少一份OAI 硬件的组装合同;歌尔股份将供应扬声器等零组件;此前据万得报道,领益智造因商业保密协议不便披露与OpenAI合作的具体信息。合作开发硬件形态包括无屏智能音箱、AI眼镜、数字录音笔、可穿戴徽章等。

所长认为,openAI进入AI端侧市场,将直接打动AI下游市场发展,相关端侧芯片公司将直接受益。

4、刚果金再次延期钴金属出口2个月

点评:消息人士称,刚果民主共和国考虑至少延,长两个月的钴出口禁令,目前刚果(金)钴出口禁令已进入倒计时,多数钴中间品主要生产商已暂停报价,部分厂商因为原料紧缺等因素已停产。若刚果(金)钴出口禁令延长,预计短期钴价或将迎来大幅上涨。

记者采访了解到,洛阳钼业表示将结合当地的政策实际,妥善地做资源释放,以实现钴价值的最大化;寒锐钴业则称采取控制接单的方式把握销售节奏。目前国内大部分生产商钴原料库存预计能维持到年底左右。

刚果金占据全球78%的钴金属,如果继续延期,所长认为钴金属价格将进入加速上涨区间,有望快速突破40万元/吨。

5、摩尔线程科创板IPO将于9月26日上会

点评:9月19日,上海证券交易所上市审核委员会定于9月26日召开2025年第40次上市审核委员会审议会议,审议摩尔线程智能科技(北京)股份有限公司(首发)。

摩尔线程2020年成立,专注研发设计全功能GPU芯片及相关产品。我们预期快的话10月份下旬就会上市。

摩尔线程作为国产GPU龙头公司,所长认为摩尔线程上市会带动国内算力相关板块性行情。

6、商务部新闻发言人就TikTok问题进展情况答记者问

点评:9月20日,商务部新闻发言人就TikTok问题进展情况答记者问。据报道,中美双方在马德里会谈就TikTok问题达成了基本框架共识。

中方在TikTok问题上的立场是清楚的,中国尊重企业意愿,乐见企业在符合市场规则基础上做好商业谈判,达成符合中国法律法规、利益平衡的解决方案。

希望美方与中方相向而行,切实履行相应承诺,为包括TikTok在内的中国企业在美持续运营提供开放、公平、公正和非歧视的营商环境,推动中美经贸关系稳定、健康、可持续发展。

所长认为,TiKToK问题顺利解决,说明中美谈判朝着好的方向前进,对宏观基本面有着重要利好。

降息落地

一鲸落万物生

美联储降息落地,国内市场本周波动巨大,上证指数盘中新高3899.95点后,开始巨量跳水,单日盘中下跌到2%。本周上证指数单周下跌-1.3%,收在3820点。

整体市场走势目前处于正常波动,本周一部分资金出逃,我们认为主要有两方面原因。

其一是,提前博弈美国降息资金,在降息兑现,并没有超预期后,出来一部分。其次,神秘资金控制市场节奏,慢牛格局才符合本轮牛市主旋律。

那美国降息后,市场怎么看?

一鲸落万物生。中期看,美联储未来三个月,大概率还有有2次降息。降息趋势下,美联储开闸放水。意味着全球市场流动性是放松的,对全球资本市场来说,易涨难跌。

对A股后市,我们还是较为乐观的。未来三个月的核心重点不在指数,而是在板块,哪些板块会持续取得超额收益。

目前慢牛格局下,市场就算指数涨,你可能也不赚钱,5000多家股票,每天的涨跌家数大都是一半一半。慢牛指数格局下,市场主要特征就是偏结构化,只有少数几个行业板块可以持续超额。

短期来看,下周一,有重要发布会召开,可能会有超预期政策出台。其次,下周临近国庆中秋双节,资金担心国庆期间外围市场波动等不确定因素,可能提前兑现一部分。

综合分析下,下周市场,还是震荡为主,多空因素都有。

所长建议,不要过分为未发生的事情过分担心,国庆前,不建议把仓位过分降低,保持6-8层合适。

因为中期市场,我们分析是没问题的,短期国庆的波动,反而是机会,可以把多关注低位板块和周期板块。

国庆前,操作建议,是仓位不变下,进行结构性调仓,将科技等高位板块调到低位和周期性板块。

1、降息下+金九银十,周期板块性机会

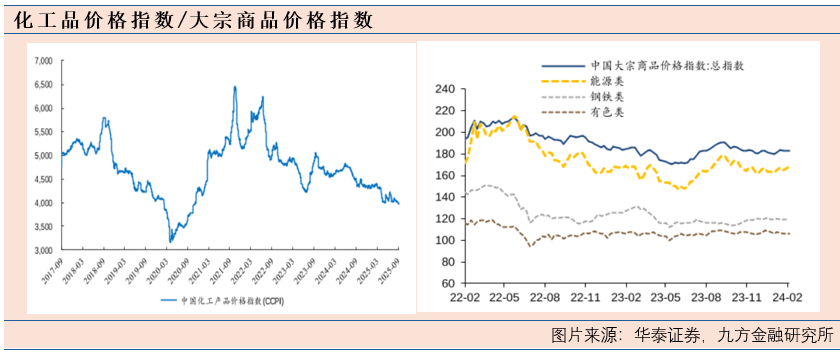

美联储降息趋势已经是市场共识,到今年年底,市场预测至少还有2次降息。美元指数下行周期下,大宗商品价格大都处于上行周期,因为大宗商品以美元定价,美元本币下行,他国货币增值,可以购买更多的大宗品,推动大宗商品价格。

其次,美元降息下,推动全球经济修复,对大宗品需求上行,也推动大宗品价格上行。

短期看,10月份,多数公司会逐步发布三季报,周期板块,三季报业绩大都是高增长。

所长判断,10月份,周期板块有望取得较好的超额表现。

周期板块:有色板块,包括金银等贵金属;铜铝大宗工业金属;钨,锑等小金属;碳酸锂,钴等能源金属。

相关公司:晓程科技,曼卡龙,金诚信,西部化工,洛阳钼业,云铝股份,明泰铝业,中钨高新,厦门钨业,湖南黄金,赣锋锂业,华友钴业,腾远钴业等。

化工板块(化工反内卷+通胀预期):农化板块,磷化工,钾肥,农药等;化纤板块,包括涤纶,氨纶;煤化工,有机硅,纯碱,大炼化等。

相关公司:云天化,兴发集团,东方铁塔,扬农化工,江山股份,利尔化学,新凤鸣,桐昆股份,华峰化学,鲁西化工,华鲁恒升,卫星化学,东岳硅材,博源化工等。

2、低位板块

科技板块依旧是市场主线,这点毋容置疑。

但是科技板块,整体位置相对较高,叠加为了防御国庆期间,海外不确定性因素,可以适度降低科技板块仓位,选择一些低位有边际变化的板块。

比如消费板块,煤炭,医药等板块。

消费板块在本轮牛市行情中,一直处于没涨的板块,国内消费目前的确数据不行,但是拉长看,否极泰来,泱泱大国,怎么可能一直消费不行呢?

煤炭板块,煤炭消费旺季马上到来,北方备暖需求,煤炭需求提升。煤炭反内卷,煤炭价格从8月份已经开始逐步涨价,预期煤炭行业三季报业绩将大幅增长。

医药板块,周末第十一批集采,明确反内卷政策要求,再次强调不再以低价中标,叠加美国降息,利好创新药融资环境,所长认为下周医药板块将有不错的表现。

相关公司:五粮液,中国中免,贝泰妮,潞安环能,兖矿能源,康龙化成,泰格医药,复星医药。

沪公网安备31011802005267号

沪公网安备31011802005267号