大家好!今天,策略哥来给大家拆解一只“AI驱动光器件高增长,市场份额再度提升”—光迅科技的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路,感兴趣的朋友可以自行进行深度挖掘与跟踪。

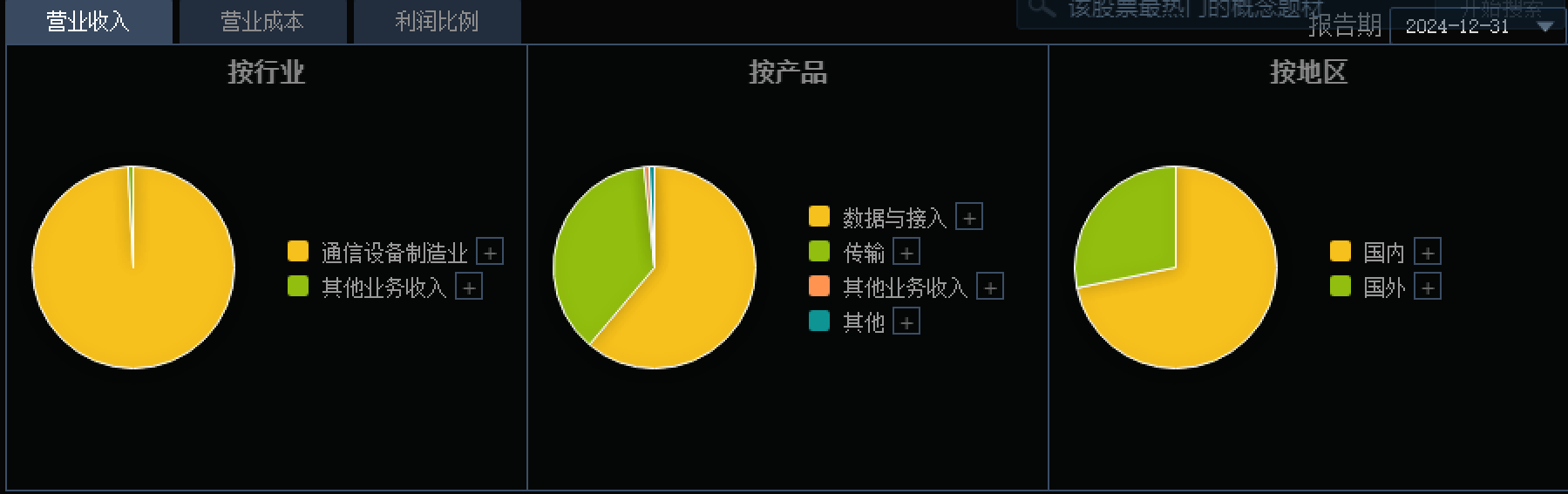

图表1:公司主营业务构成

资料来源:同花顺iFinD

一、基本面投资逻辑

1)AI驱动光器件需求大幅增长,公司全球份额第五

A,受益于全球云服务厂商AI算力资本开支加强,数据通信类产品需求旺盛;根据Omdia的最新统计数据,在2023Q4-2024Q3周期内,全球光器件市场滚动四个季度收入达160亿美元/+30%,这一增长得益于云服务商对于高速光模块产品需求旺盛,市场供不应求。预计到2029年,全球光器件市场将达到520亿美元,CAGR为11%。数通侧,AI将成为未来几年数据通信市场的主要驱动力,随着中美云服务提供商资本开支持续增强,预计2029年将达到266亿美金,CAGR为12%,2029年将占据整体光器件市场51%;电信侧,电信光器件市场需求逐渐回暖,随着智算中心面临电力/空间等能力瓶颈,跨集群分布式训练互联需求逐步提升,数据中心互联需求成为电信光器件市场增长的动力,预计2029年将达201亿美元,占光器件总市场的39%。

B,光迅科技在全球光器件市场份额为5.3%,排名第五。细分市场中,数通光器件市场公司排名提升至第五,市场份额为4.7%;电信光器件市场公司排名第六,市场份额为5.7%;接入光器件市场公司排名第三,市场份额为8.2%。公司在国内云服务提供商中的中标份额较高,业绩实现快速增长。光迅科技发布2024年度报告,公司2024全年实现营业收入82.72亿元,同比增长36.49%;实现归母净利润6.61亿元,同比增长6.82%。公司发布2025年一季度业绩报告,25年Q1实现营业收入22.22亿元,同比增长72.14%;实现归母净利润1.50亿元,同比增长95.02%。

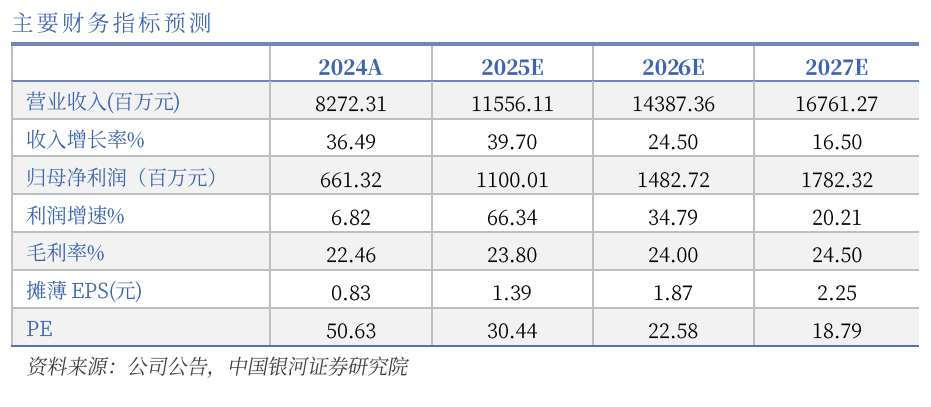

2)盈利预测及评级

公司目前是国内少数对光芯片具备战略研发能力的厂商,年产能非常可观,低速光芯片自给率较高,是国内少数量产25G以下DFB芯片的厂商,并持续突破100G和200G光芯片等高端产品。银河证券预计公司2025-2027年整体营业收入分别为115.56/143.87/167.61亿元,同比增速39.70%/24.50%/16.50%。归母净利润分别为11.00/14.83/17.82亿元,同比增速66.34%/34.79%/20.21%,EPS分别为1.39/1.87/2.25元,对应市盈率分别为30.44/22.58/18.79倍,维持对公司的“推荐”评级。

图表2:盈利预测与财务指标

二、技术面信号

光迅科技身兼“数据中心液冷、CPO光电通信、国产芯片”等多个热点概念于一身,近1年股价随智算中心和数据通信互联等需求的井喷顺势上升(优于大市),阶段性底部逐步抬高,当前股价和估值对比业绩预期仍处于低估区间,后市增长空间巨大,十大流通股东中有多家社保、养老基金,险资和公私募机构的身影,深受游资和主力的喜爱,技术面上,近期放量突破,股价站稳在各均线之上,然后在新平台震荡整理,量价关系健康(涨放量,跌缩量),技术面上金叉信号(5日MACD和10日MACD)已显现,配合业绩预增和题材热点,以及美股对应标的大涨的催化,股价有望进一步加速。

风险提示:

AI应用发展不及预期的风险;国际经济形势复杂度进一步提升的风险;AI硬件发展速度不及预期的风险;AI产业链上下游短期波动等风险。

参考资料:

20250429-中国银河证券-光迅科技-AI驱动光器件高增长,市场份额再度提升

【免责声明】本文观点由九方智投顾钱栋编辑整理(登记编号:A0740624100008)。以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号