大家好!今天,策略哥来给大家拆解一只“毛利率逐季度修复,获取线控制动大单”—亚太股份的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路,感兴趣的朋友可以自行进行深度挖掘与跟踪。

图表1:公司主营业务构成

资料来源:同花顺iFinD

一、基本面投资逻辑

1)全年毛利率逐季度环比提升,费用管控良好

2024年公司毛利率为18.4%,同比+1.8pct,分业务看基础制动业务毛利率为18.0%,同比+2.3pct,电子控制系统毛利率15.8%,同比+0.3pct,毛利率显著提升主要为公司生产规模提升带来的规模效应所致。24Q4公司毛利率为20.17%,同环比+3.9pct/+1.5pct,毛利率实现全年逐季度环比提升。期间费用率体现规模效应,2024年期间费用率为12.8%,同比-1.1pct,其中销售费用率/管理费用率/研发费用率/财务费用率分别为1.91%/4.61%/7.40%/-1.14%,同比分别+0.36pct/-0.31pct/+1.29pct/-2.44pct。

2)在手订单饱满,再获线控制动大单

2024年公司新启动166个项目,其中有74个项目涉及汽车电子控制系统产品,同比2023年均有提升,公司新量产103个项目,包括了零跑汽车、一汽红旗、重庆长安、吉利汽车、广汽埃安、长城汽车、上汽大通等多个项目。公司收到国内某大型汽车集团定点,公司为该客户两款新能源车型提供集成制动控制模块(IBSonebox)产品,预计26Q1量产,生命周期总销售额约为10亿元。

3)盈利预测及评级

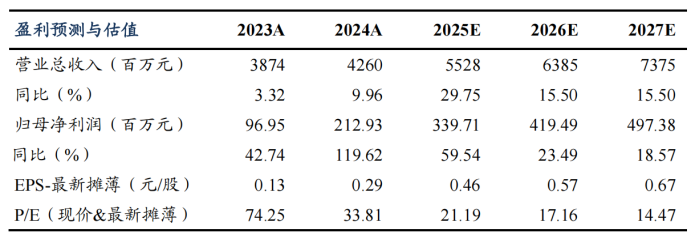

由于公司毛利率持续提升,东吴证券维持公司2025-2026年营收预测为55/64亿元,预计2027年营收为74亿元,同比分别+30%/+16%/+16%;上调2025-2026年归母净利润3.4/4.2亿元(原为2.4/2.8亿元),预计2027年归母净利润5.0亿元,同比分别+60%/+23%/+19%,对应PE分别为21/17/14倍,维持“买入”评级。

图表2:盈利预测与财务指标

二、技术面信号

该股近两年股价逆势上升(优于大市),当下仍处于上行趋势中,且当前股价和估值对比业绩预期处于低估区间,后市或再创新高,公司具备车联网概念,是智能驾驶电子制动的核心供应商,当下筹码愈发集中,且股东中有多家社保基金和外资机构的身影,市值100亿左右易炒作,深受游资和主力的喜爱;近期走势震荡上行且放量数倍的成交额,各周期均线呈多头排列向上,股价站稳在各均线之上,技术面上金叉信号(5日MACD和10日MACD)已显现,再配和业绩预期和题材热度,股价有望进一步加速。

风险提示:

汽车行业销量不及预期;新产品开发不及预期;新客户开拓不及预期。

参考资料:

20250330-东吴证券-亚太股份-毛利率逐季度修复,获取线控制动大单

【免责声明】本文观点由九方智投顾钱栋编辑整理(登记编号:A0740624100008)。以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号