|公司研究|

摘要 我国是全球最大的磷矿石、磷化学品生产国。2024年我国磷矿石产量达1.14亿吨,占全球的比重为46.86%,但我国磷矿石储量仅为37亿吨,占全球的比重为5.02%,储采比为33,远远低于全球平均水平304,而磷矿资源丰富的北非地区,磷矿石整体开发程度较低,2024年摩洛哥磷矿石储量达500亿吨,占全球的67.82%,但产量仅为3000万吨,占比为12.38%。国内规划2025-2027年新增产能5895万吨/年,从26年开始,每年新增产能在1500万吨以上的磷矿石。但受环保审批和开采壁垒影响,实际投产进度可能不及预期。我们认为预计2026年后供需逐步宽松,但资源稀缺属性和开采审批问题,预期磷矿石的价格仍将保持在800元以上的价格区间,磷矿开采企业还将保持较高的利润。 |

我国是农业大国,每年对磷矿石的需求超1亿吨,而我国储量的磷矿石在32-35亿吨左右,按照目前的消耗量,我国的磷矿石资源只能使用30-35年左右,所以在2016年开始,我国开始严格管控磷矿资源,16年发布了,《全国矿产资源规划(2016-2020年)》,磷矿石被列为战略性矿产资源,限制其开采总量,磷矿石年产量被限制于1.5亿吨左右。2023年,工业和信息化部等多部门联合发布《推进磷资源高效高值利用实施方案》,提出要加强磷资源可持续保障能力,支持优强企业整合中小磷矿,鼓励磷矿生产企业贫富兼采,引导磷化工产业加快转型升级。磷矿石价格景气度高企下,芭田股份得益于新增产能扩张,我们认为今年业绩有望大幅释放。

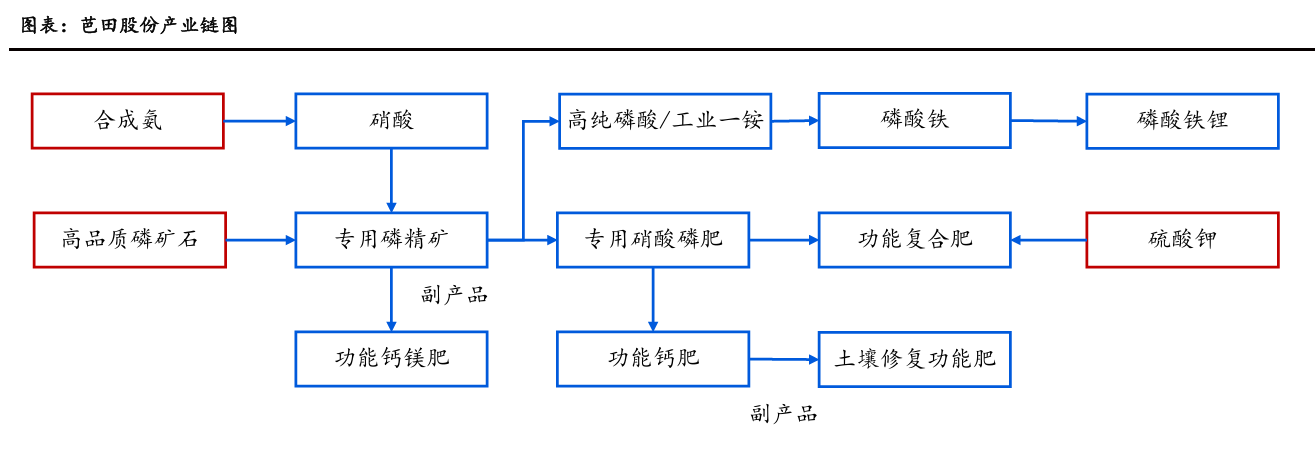

芭田股份前身为深圳京石多元复合肥厂,成立于1989年,于2007年在深交所上市,是中国复合肥行业里第一家上市公司。上市后,芭田股份持续深耕新型复合肥和硝酸磷肥的生产,试验开发了上百种化肥配方,旗下拥有多个品牌,满足了95%以上的国内主要农作物品种的施肥需求。公司依托贵州优质的磷矿资源,积极打通上下游产业链,实现了从原材料到终端产品的全链条覆盖。2020年公司取得贵州小高寨磷矿采矿权,2021年公司新注册贵州芭田新能源材料有限公司,进军新能源领域。通过这一系列战略布局,芭田股份已初步实现从采矿、选矿、磷酸、磷酸盐到新能源的全产业链贯通,为公司磷资源的高效利用及新能源业务的双主业发展奠定了坚实的技术基础。积极进行产业链布局,巩固市场竞争优势。公司依托贵州优质磷矿资源,打造了磷精矿、硝酸磷肥、功能钙肥、功能钙镁肥、土壤修复功能肥等健康农业用肥+磷化工的产业链。此外,公司抓住新能源材料市场发展机遇,加快实现磷产业转型升级,优化产业结构,形成“磷矿—磷酸—磷酸铁”的完整产业链。

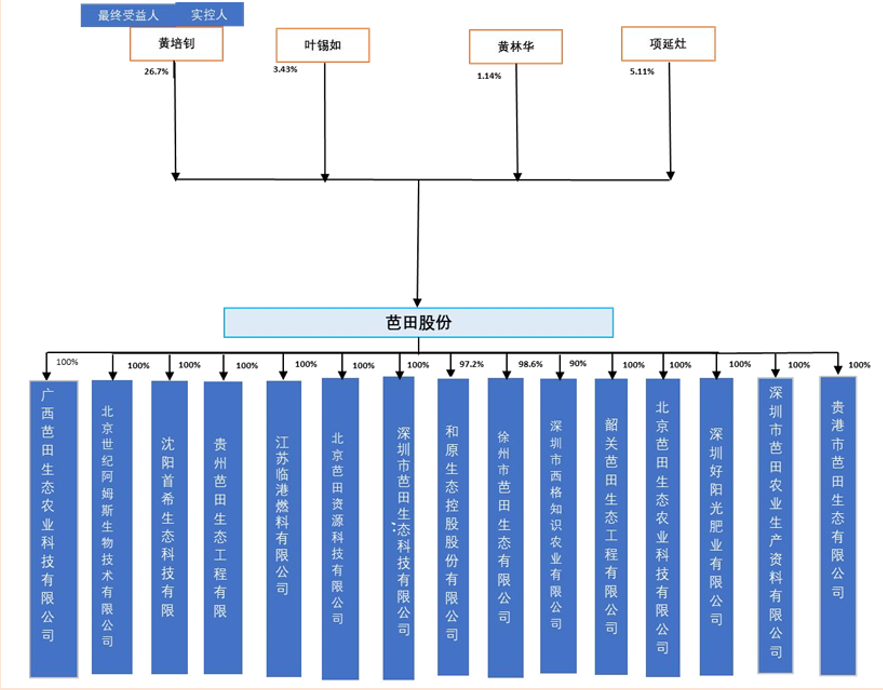

董事长兼总裁黄培钊是深圳市芭田生态工程股份有限公司的第一大股东,持有公司26.74%的股权,为公司实际控制人和最终受益人。股东黄林华与黄培钊之间存在一致行动人关系,共同持有公司27.88%的股份。公司股权结构稳定清晰,目前公司下设包括北京世纪阿姆斯生物、广西芭田、深圳首希、贵州芭田、贵港芭田、徐州芭田在内的20家子公司。

图:芭田股份股权结构 |

|

数据来源:九方金融研究所 |

图:芭田股份产业链 |

|

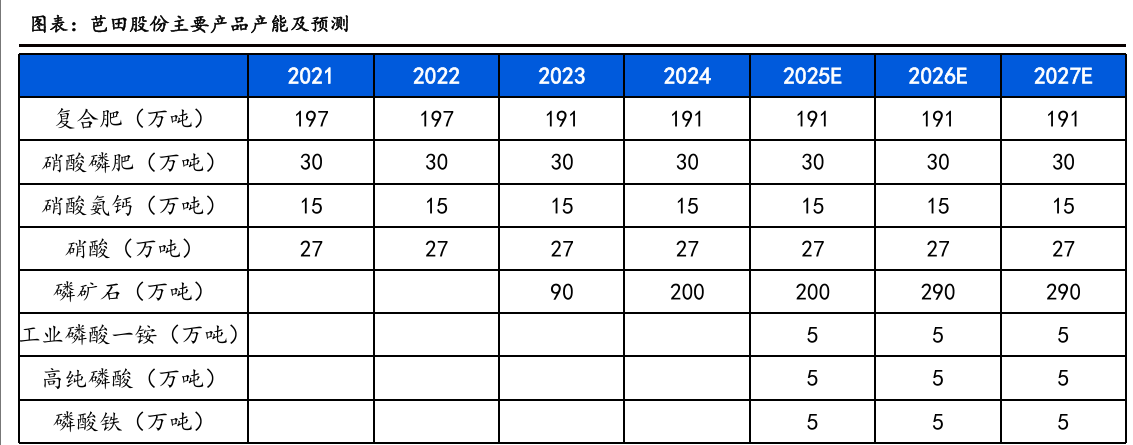

公司属于全国性的专业复合肥主要生产厂商之一,是国内复合肥行业第一家上市公司,在技术、品牌和市场占有率方面居国内前列地位,具有较强的市场竞争优势。截至2024年末,公司具备复合肥产能191万吨/年,硝酸磷肥产能30万吨/年,硝酸氨钙产能15万吨/年,硝酸产能27万吨/年。2020年5月,公司取得贵州省瓮安县小高寨磷矿的《采矿许可证》。小高寨磷矿资源储量约为6392万吨,平均品位26.74%。2025年2月12日,公司取得由贵州省应急管理厅下发的小高寨磷矿《安全生产许可证》,安全生产许可证规定的磷矿石开采规模为200万吨/年。 2025年3月4日,公司发布关于对外投资的公告,建设小高寨磷矿二期90万吨/年磷矿石项目,建成后小高寨磷矿总计建设规模290万吨/年。目前90万吨产能已经建设完成,目前处于等待矿采许可证阶段,预期今年8月份,采矿许可证可以下来,下半年可以正式开采。根据目前公司单日产能1.2万吨产能计算,公司单个季度有望实现90万吨的产量。下半年有望实现180万吨的产能产量。公司上半年产销在130万吨左右。这样的话,下半年产能增长较多,如果许可证顺利,公司下半年业绩释放要远高于上半年。 图:芭田股份产能情况 |

|

数据来源:九方金融研究所 |

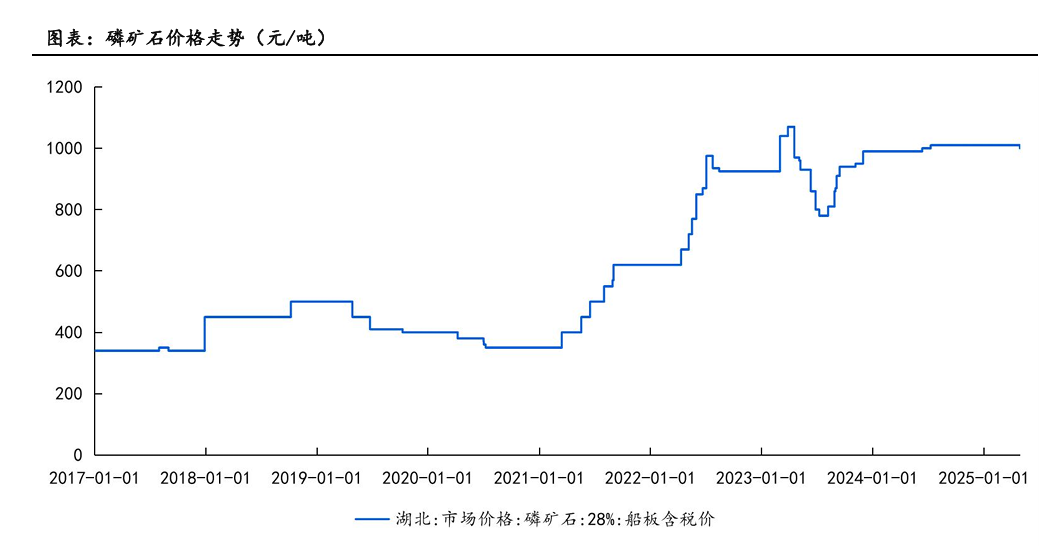

图:磷矿石价格 |

|

数据来源:九方金融研究所 |

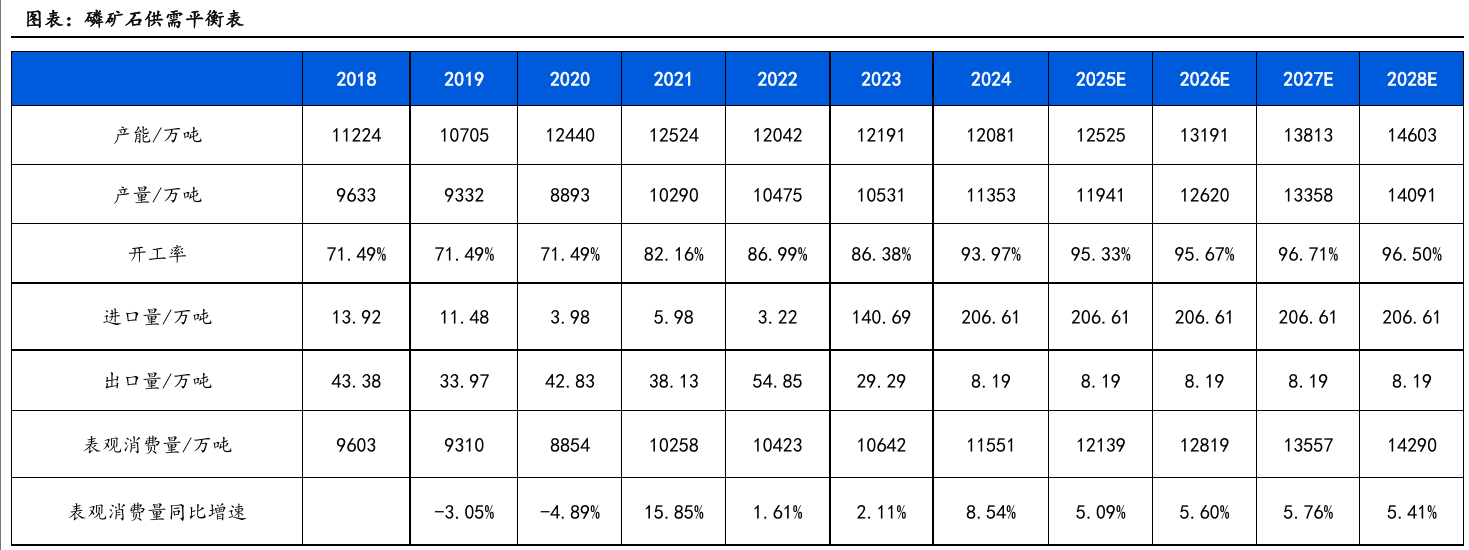

国内磷矿石供需平衡分析——

我国是全球最大的磷矿石、磷化学品生产国。2024年我国磷矿石产量达1.14亿吨,占全球的比重为46.86%,但我国磷矿石储量仅为37亿吨,占全球的比重为5.02%,储采比为33,远远低于全球平均水平304,而磷矿资源丰富的北非地区,磷矿石整体开发程度较低,2024年摩洛哥磷矿石储量达500亿吨,占全球的67.82%,但产量仅为3000万吨,占比为12.38%。

2023年我国磷矿储量34.4亿吨,主要分布在云、贵、川、鄂4个省份,4个省份储量总和占比为92.6%。受磷矿资源地理分布不均匀影响,我国磷矿生产企业也主要集中在云、贵、川、鄂四省,并由于磷矿行业具有较强的准入壁垒和资金壁垒,磷矿石产能主要集中在贵州磷化、云天化、兴发集团、川发龙蟒等大型国企。《宜昌市磷产业发展总体规划(2017—2025年)》中明确提出磷矿石开采总量的要求,即到2025年磷矿开采规模控制在1000万吨以下,不得新建产能50万吨/年以下的磷矿。随着磷矿准入门槛提高、落后产能加入淘汰,磷矿石行业集中度有望进一步提升。

我国从2016年开始将磷矿列为战略性资源加以保护,每年产量控制在1.5亿吨以下,并对新增磷矿开发进行限定规划。2016-2020年我国磷矿石产量逐年下降,产量从2016年的1.44亿吨降至2020年的0.89亿吨。2021年以来我国磷矿产量明显增长,主要原因是2021年下半年以来,随着矿山开采进一步规范、一些磷化工项目陆续投产,磷矿整体需求量出现了增长,磷矿的国内供应多次出现局部时段、局部区域供应紧张的情况,价格也出现了较大幅度的增长。2024年全年磷矿石产量为1.14亿吨,同比增长7.80%,2021年-2024年维持1亿吨以上产量。与磷矿资源禀赋相同,磷矿生产也呈现出高度集中。

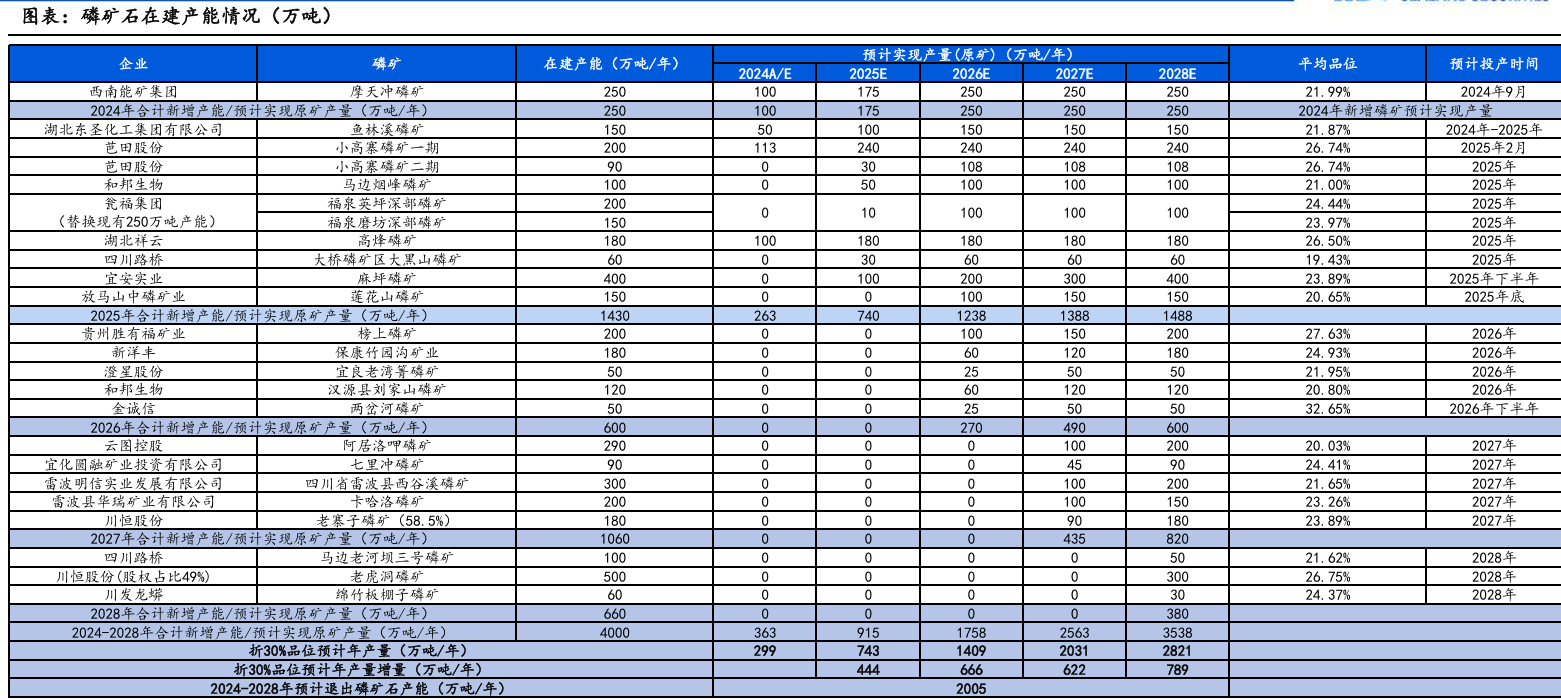

国内规划2025-2027年新增产能5895万吨/年,从26年开始,每年新增产能在1500万吨以上的磷矿石。但受环保审批和开采壁垒影响,实际投产进度可能不及预期。我们认为预计2026年后供需逐步宽松,但资源稀缺属性和开采审批问题,预期磷矿石的价格仍将保持在800元以上的价格区间,磷矿开采企业还将保持较高的利润。

图:磷矿石新增产能情况 |

|

图:磷矿石供需平衡表 |

|

数据来源:九方金融研究所 |

芭田股份业绩测算

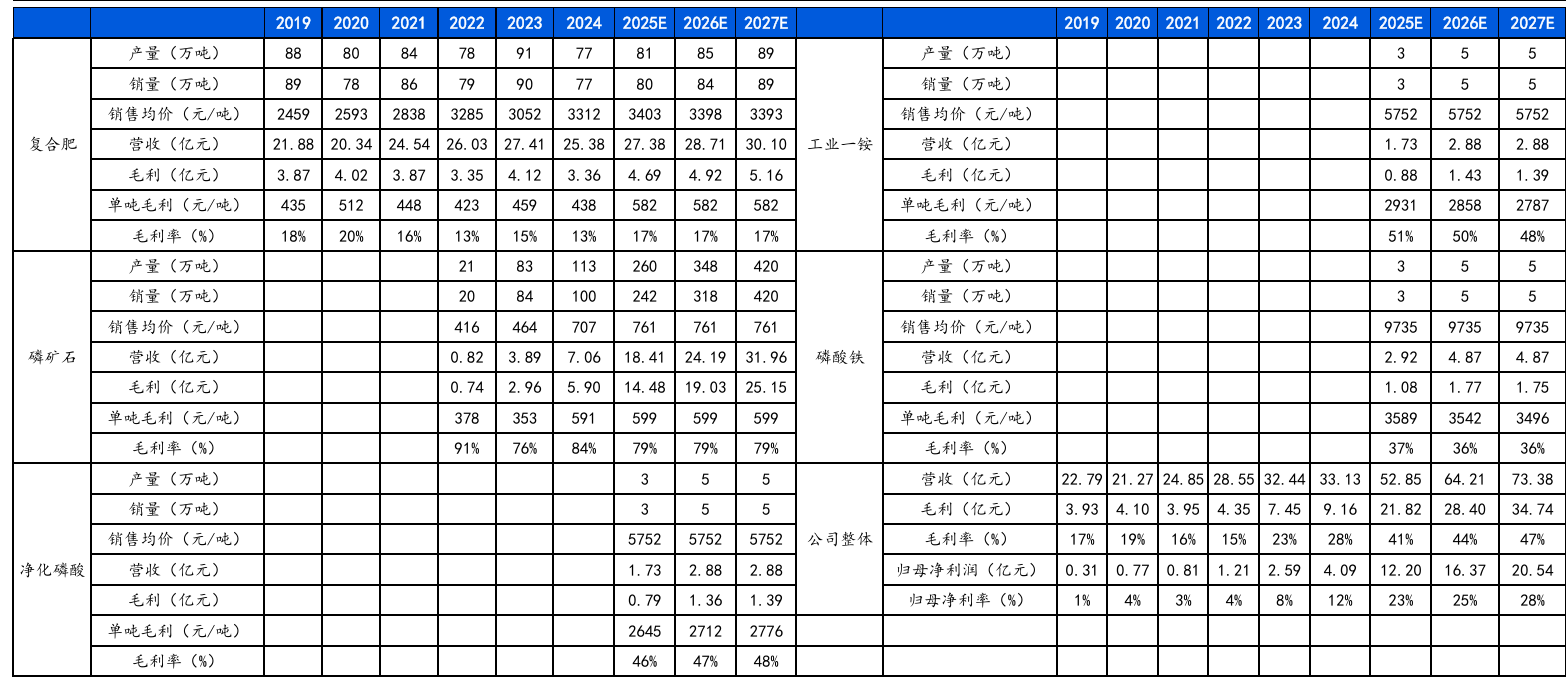

根据公司的产能结构来看,公司主要产能是磷矿石和复合肥产能,公司有191万吨复合肥和290万吨磷矿石,公司主要盈利点在磷矿石上,290万吨产能,可以超产20%计算,按早全年300-350万吨产能,销量300万吨,单吨毛利400元,毛利在12亿元左右,叠加复合肥产量在80-90万吨,一半开工率,毛利在4.6亿左右。根据机构测算,2025年全年印绶在52.8亿左右,全年净利润在12亿左右,给10倍估值,看120亿市值合理区间。目前2025年中报预告,公司实现净利润在4.5-5.2亿利润,增长200%左右。我们认为下半年公司拿到开采证书后,产能完全打满后,下半年年利润有望做到6个亿左右。

图:业绩测算 |

|

参考研报

20250508-国海证券-芭田股份(002170):深度报告:优质磷矿产能快速扩张,复合肥巨头再腾飞

|

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

|

沪公网安备31011802005267号

沪公网安备31011802005267号