事件:

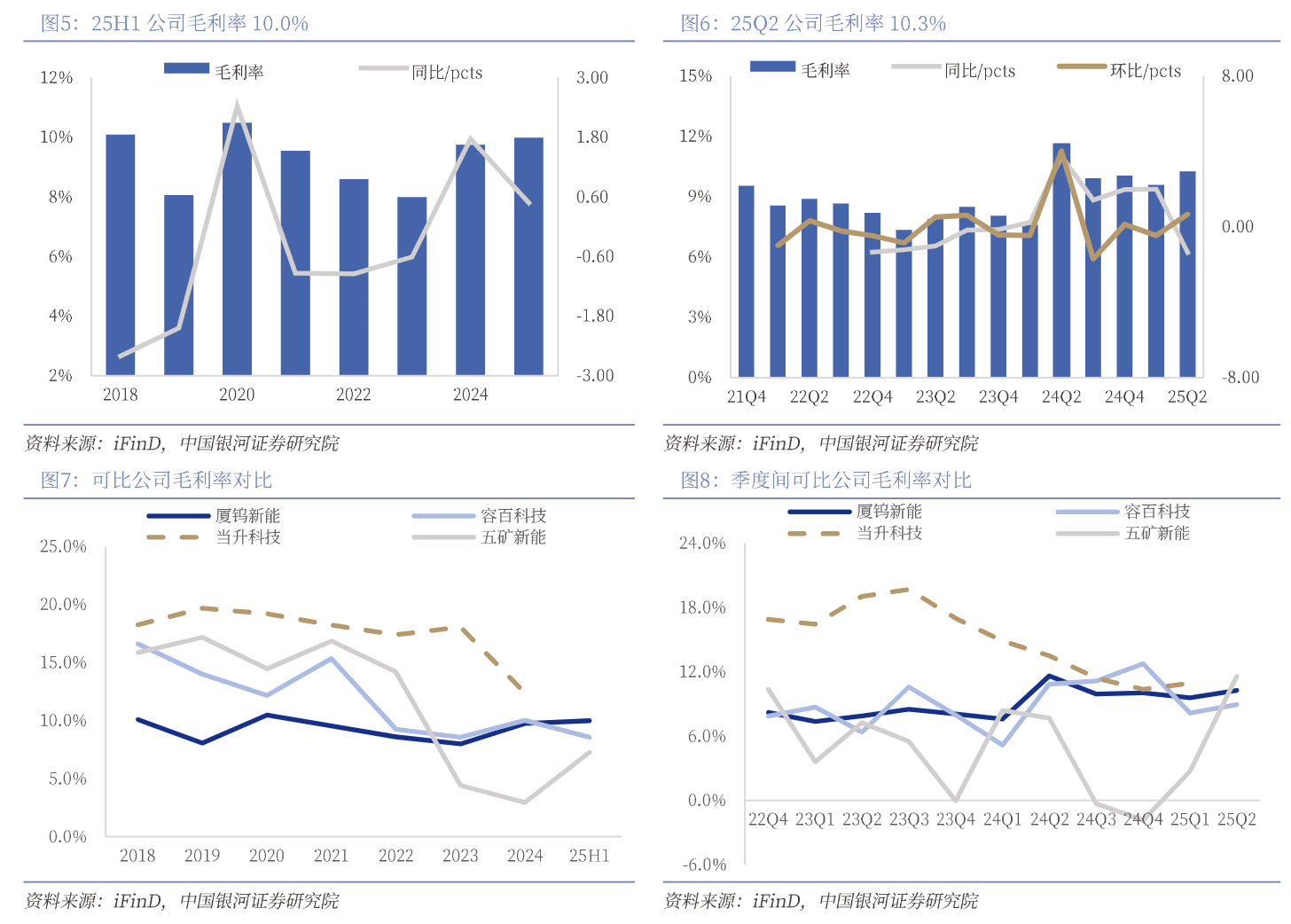

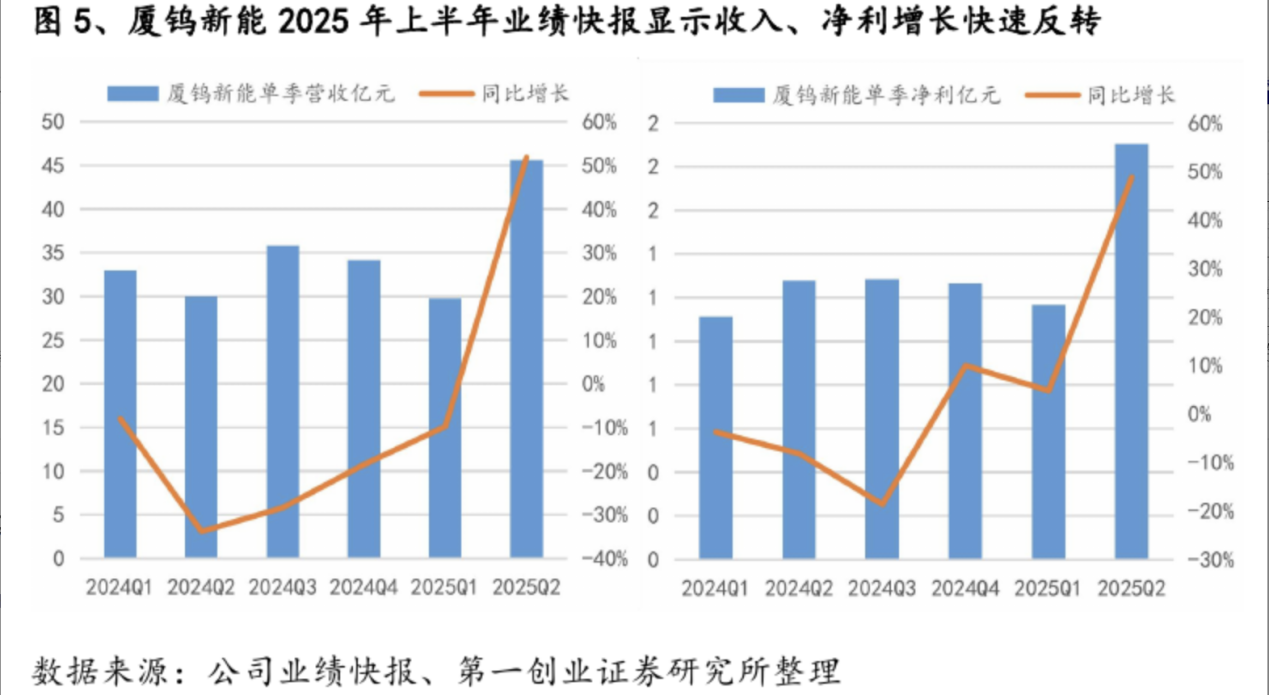

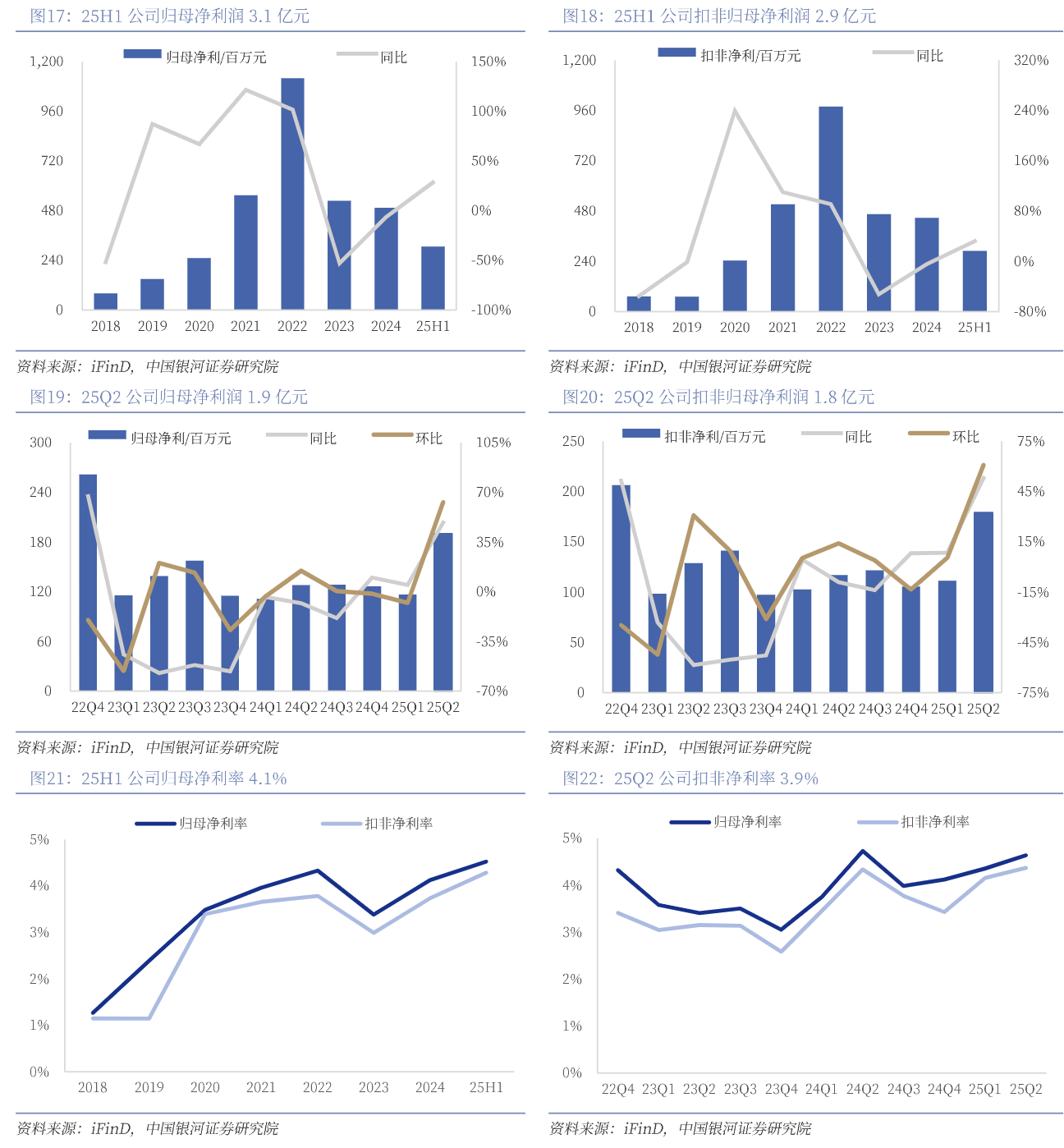

2502公司实现营收45.6亿元,同/环比+47.8%/+53.1%;归母净利1.9亿元,同/环比+47.6%/+63.0%;扣非净利1.8亿元,同/环比+53,0%/+60.9%;毛利率10.3%,同/环比-1.4/+0.7pcts;净利率4.2%,同环比-0.1/+0.3pcts。业绩符合预期。

init-width="1471" init-height="1031" src="https://upload.9fzt.com/production/2025/9/15/4ced2e985f26473aa0f6b6e441643db3.png" name="图片 1" width="554" height="388" border="0" data-ratio="0.7003610108303249" data-w="554" style="box-sizing:border-box;width:554px;"/>

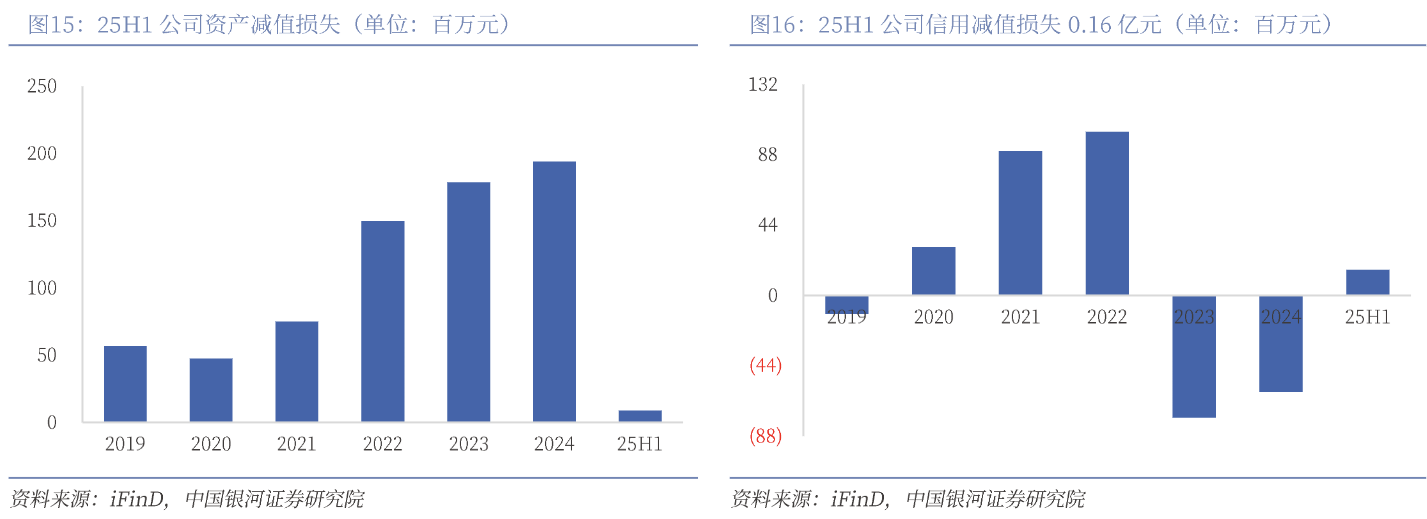

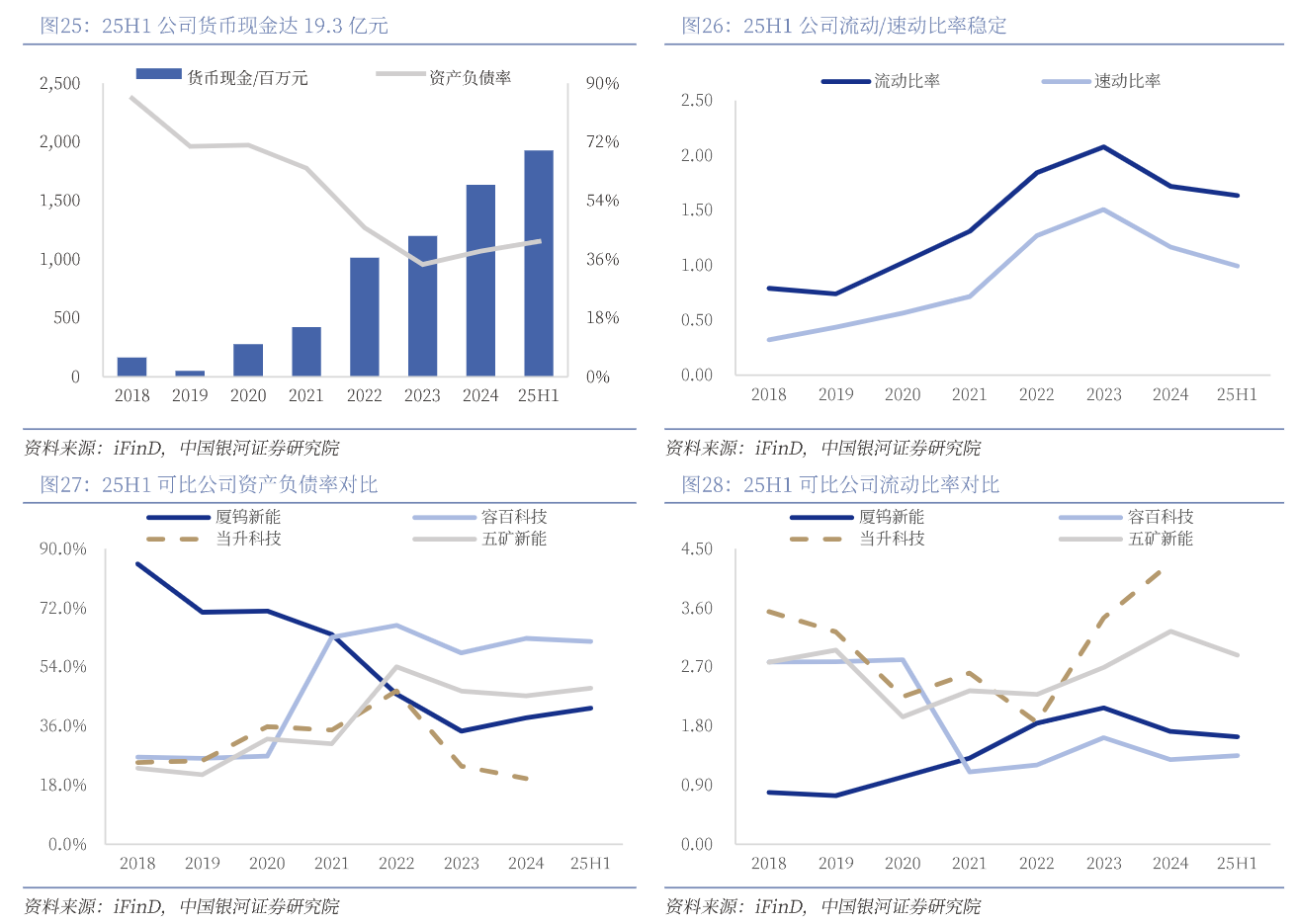

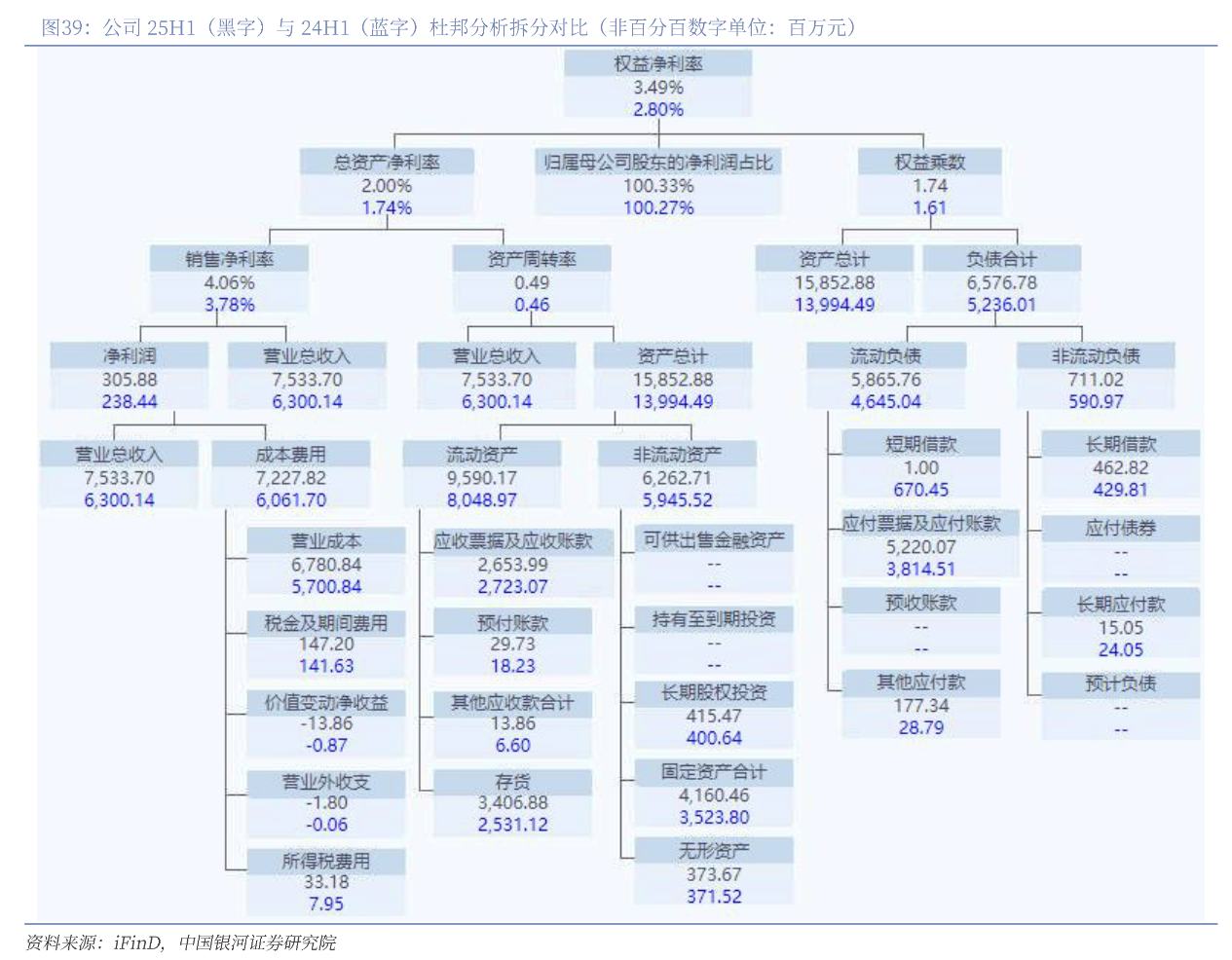

2025年上半年盈利能力显著修复。营收同比增长18.04%,归母净利润同比增长27.76%。毛利率和净利率均实现同比提升,主要得益于高附加值的高电压钴酸锂销量大幅增长,以及有效的成本控制。经营活动现金流净额为6.48亿元,同比下降32.25%,主要是由于支付到期应付账款增加所致。公司资产负债率维持在41.49%的健康水平。需关注存货和应收账款规模。报告期末,存货账面价值为34.07亿元,占总资产21.49%;应收账款为26.53亿元,占总资产16.74%。较高的存货和应收账款可能会占用公司流动资金,并带来潜在的减值风险。2025年上半年加权平均ROE为3.44%,同比增加0.68个百分点。盈利能力的提升是ROE改善的主要驱动力。

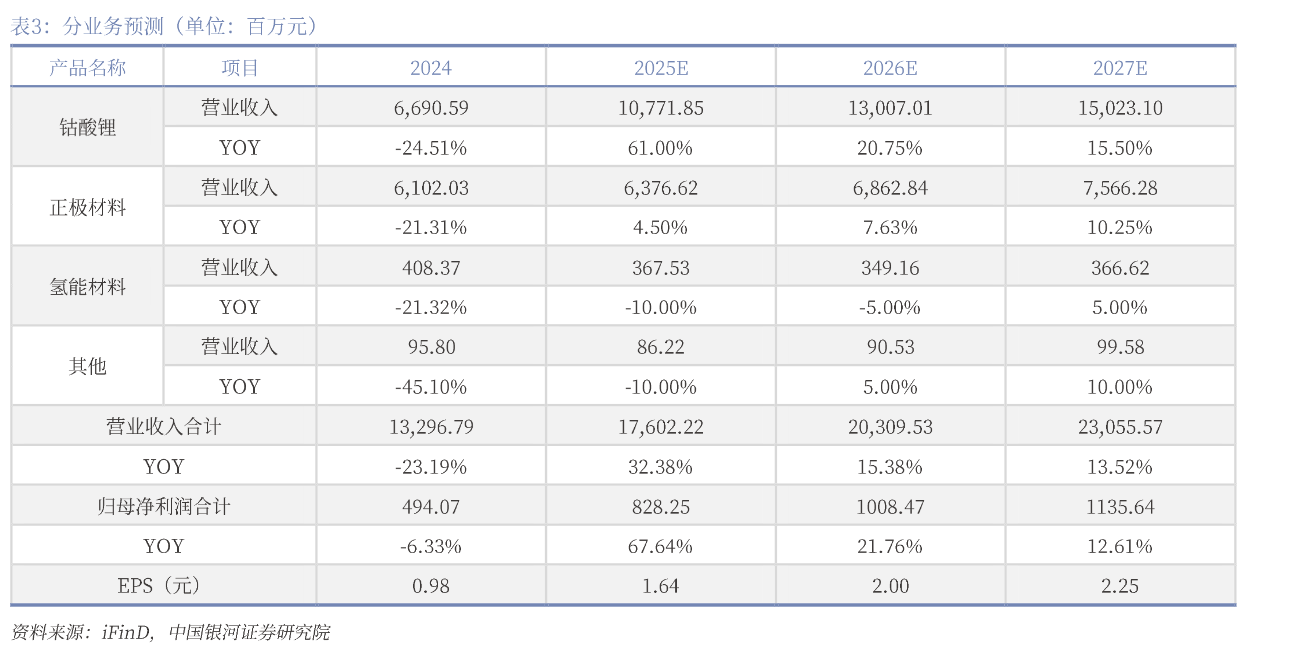

公司2025年上半年业绩表现强劲,锂电正极材料销量同比增长35.50%至6.07万吨,实现归母净利润3.07亿元,同比增长27.76%。

钴酸锂业务受益于3C消费复苏及AI功能提升带电量需求,销量同比增长56.64%;水热法磷酸铁锂凭借差异化优势,订单需求旺盛。

公司在新技术领域取得关键进展,NL全新结构正极材料已在3C领域实现千吨级产能布局并开始导入大客户,硫化锂(固态电池关键材料)也已完成工艺打通,准备向国内外大厂推广。

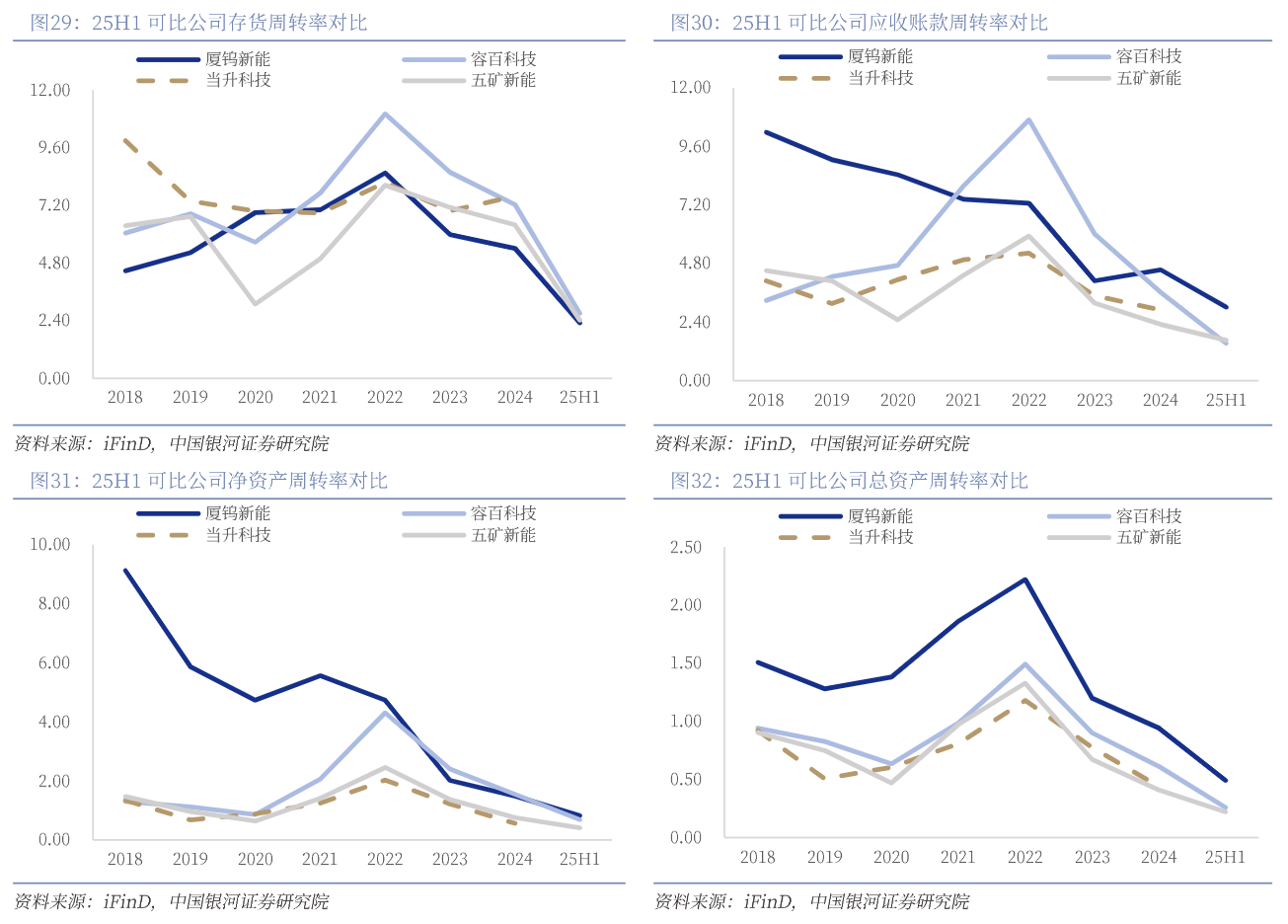

消费领域需求向好,钴酸锂出货大涨。期内受益于国家换机补贴政策和3C消费设备AI功能带电量提升带来的需求增长,公司25H1钻酸锂出货2.88万吨,同比+57%,我们预计Q2出货近1.7万吨,环比高增34%,下半年稳定向好;钻价驱动带来的涨价效应,公司钻酸锂业务业绩贡献显著。在三元&铁锂正极材料方面,公司25H1出货3.19万吨,同比+21%,目前考虑到三元降价压力,公司已调整生产策略优先满足钴酸锂生产出货,此外雅安一期铁锂项目仍处于爬坡阶段,二期产能推进建设,后续预计维稳。

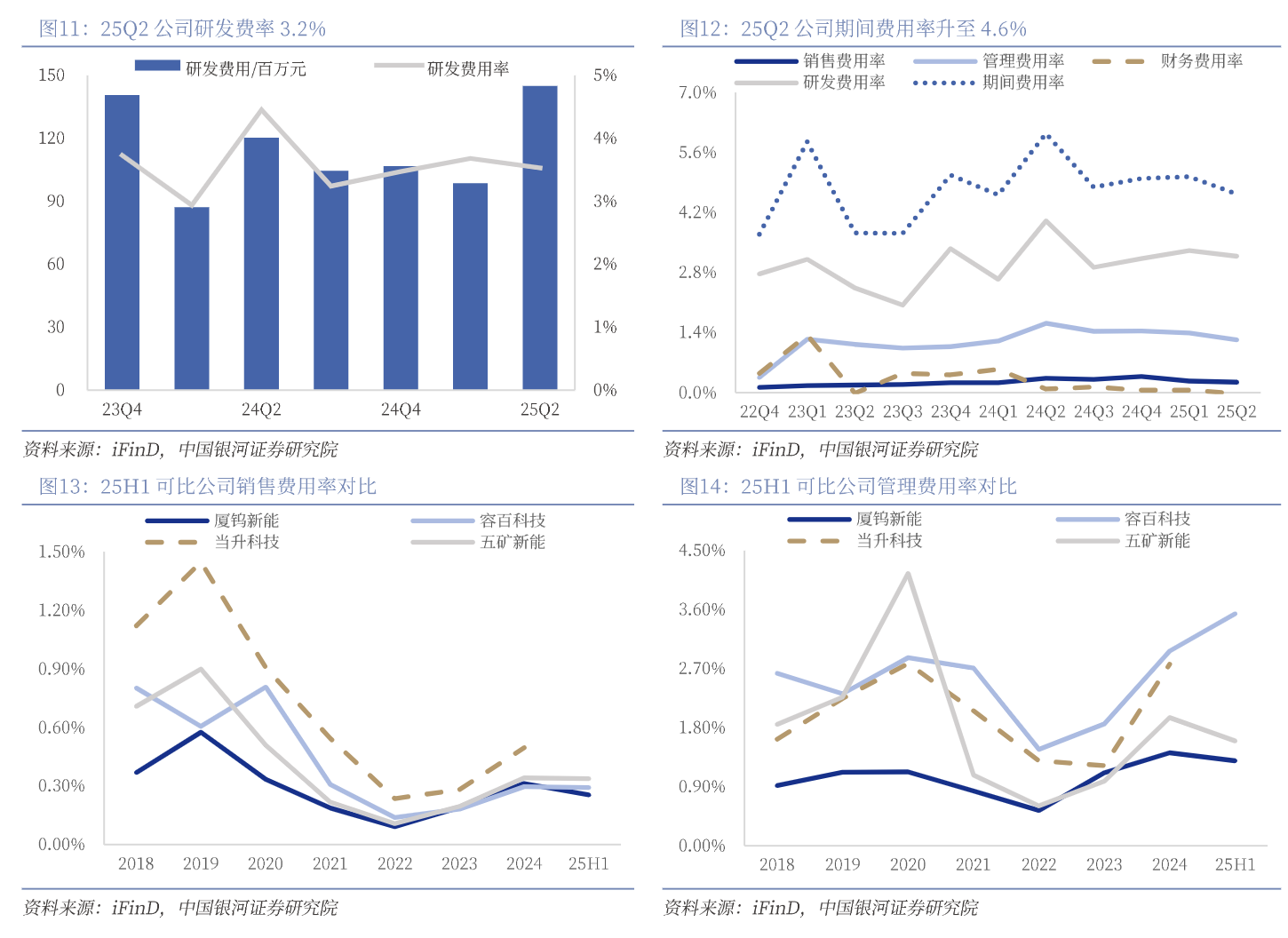

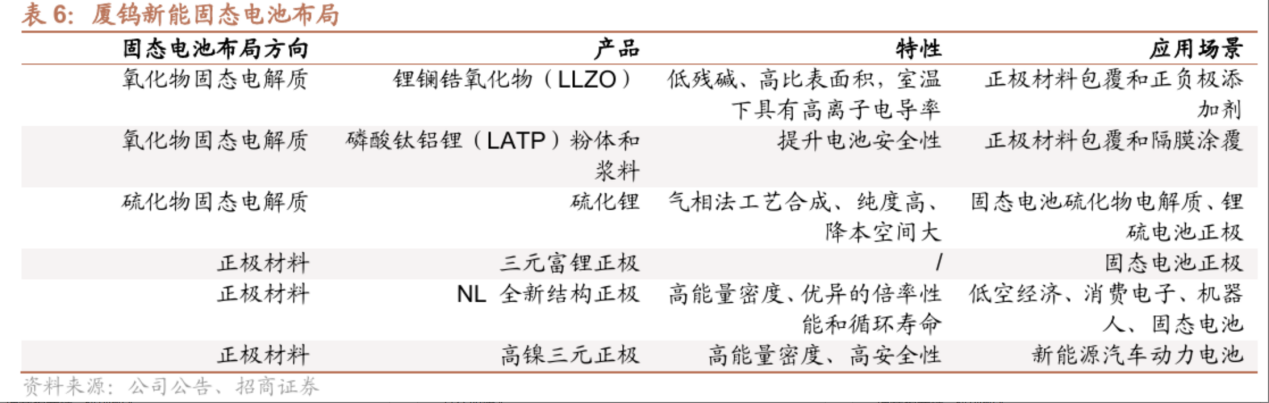

盈利持续修复。钴酸锂业务向好支撑盈利,控费出色&经营稳,公司盈利能力自24Q3持续修复,ROE/ROA环比+0.8/0.5pcts。

创新驱动,前沿材料多点突破。

1)NL新材料消费应用产品25年定型,26年逐渐放量;

2)氧化物固态电解质已形成稳定生产供货,硫化锂工艺走独特气相法,依托集团优势克服生产核心难点,积极配合国内外头部电池企业推进全固态电池落地;

3)补锂剂已通过3C头部客户初测。

公司是全球钴酸锂正极材料龙头企业,携手下游龙头研发出平台性技术“NL结构”,26年有望在消费场景放量,大幅提升盈利能力。同时公司具备全球独特的气相法硫化锂制备工艺,高效、低成本地克服全固态电池产业化落地的核心卡点,未来将充分受益。

固态电池材料进展催化:公司在固态电池关键材料硫化锂的研发上取得突破,采用特殊的金属冶炼工艺(气相法),解决了设备腐蚀等产业化难题,工艺已跑通。公司2025年6月开始向国内外大厂送样推广。公司已获得比亚迪(BYD)的硫化锂供货资格,并与宁德时代(CATL)等头部客户积极对接。随着9-10月工信部固态电池项目中期检查临近,以及年底头部电池厂中试线招标预期,固态电池板块催化剂密集。

Q2业绩超预期与Q3旺季展望:公司2025年上半年业绩亮眼,尤其是二季度环比增长显著。其中,钴酸锂业务受益于AI手机等高端3C需求,量价齐升;磷酸铁锂业务凭借5C快充性能优势,二季度需求旺盛,产能利用率接近满产。历史上第三季度为消费电子传统旺季,有望带动公司钴酸锂业务继续保持高景气度。

NL全新结构正极材料开启第二成长曲线:公司独创的NL(New Layered)全新结构正极材料是核心看点。该技术通过定向掺杂拓宽层间距,可实现能量密度提升10-15%以上,同时降低钴、镍等贵金属用量,实现降本增效。该材料已在3C消费领域与大客户ATL合作导入,盈利能力预计是传统产品的2倍,并有望在低空经济(无人机)、机器人等新兴领域得到应用。长期看,NL材料有望替代传统钴酸锂,重塑市场格局,为公司带来显著的业绩弹性。

固态电池材料先发布局,卡位下一代技术:公司前瞻性布局固态电池,在正极和电解质两方面均有深厚积累。正极材料方面,匹配氧化物路线的产品已实现供货,同时NL结构正极因其高电导率和结构稳定性,被认为是全固态电池的理想正极方案之一。电解质材料方面,公司利用母公司厦门钨业的冶炼技术优势,开发的气相法(CVD)制备硫化锂工艺,在纯度(>99.9%)和成本上具备显著优势,目标成本可降至30万元/吨以下。该布局使公司在下一代电池技术革命中占据了有利的产业地位。

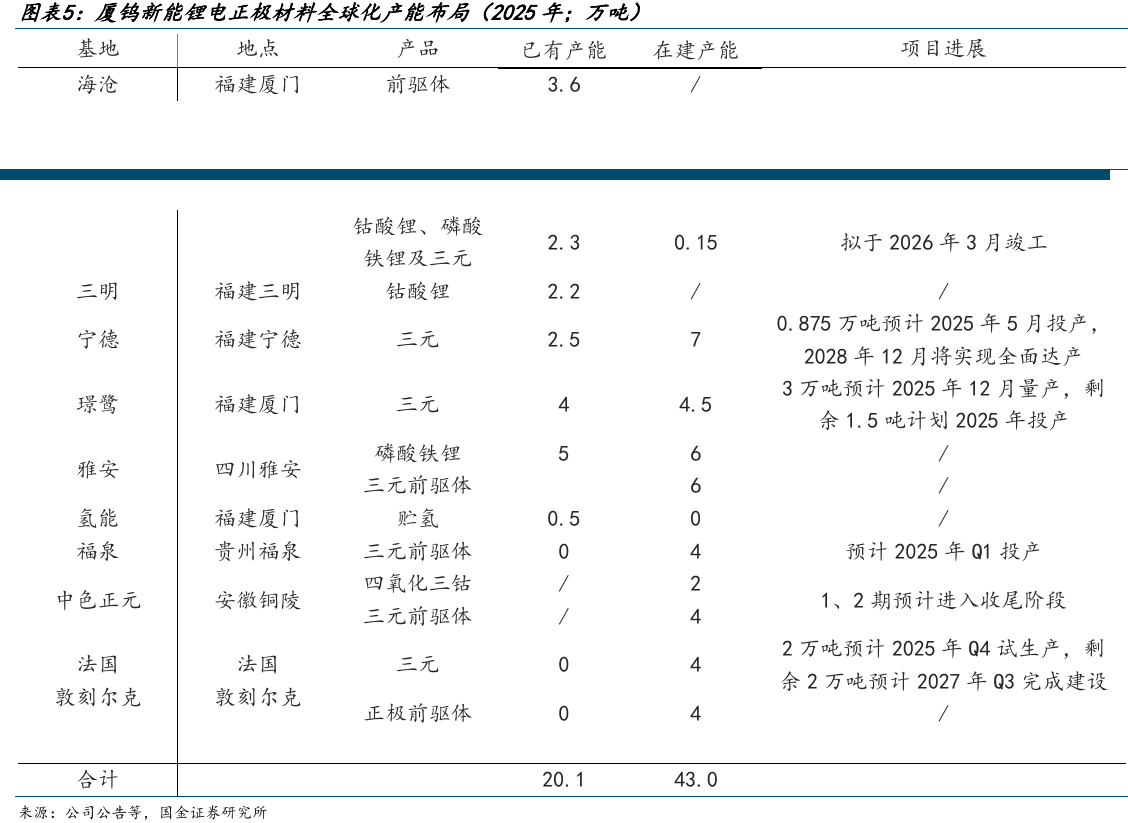

传统业务龙头地位稳固,提供坚实业绩支撑:公司是全球钴酸锂材料绝对龙头,2024年市占率达44%,高电压产品技术领先,客户粘性强,为公司提供了稳定的利润和现金流。三元材料方面,公司凭借中镍高电压和高功率产品的差异化优势,在增程、混动及无人机等市场逆势增长。磷酸铁锂业务通过水热法工艺实现差异化竞争,有望在2025年实现盈亏平衡。稳固的基本盘为公司进行前沿技术研发和市场开拓提供了坚实后盾。

NL全新结构正极材料:公司于多年前开始布局,目前已建成千吨级产能。2025年计划率先在3C消费(手机)和低空经济(无人机)领域实现应用。该材料与传统产线不完全兼容,后端烧结可共用,但前端有特殊工序,需对现有产线进行改造。公司正与核心客户ATL联合研发,预计将从10%的渗透率开始逐步提升。

固态电池材料:公司硫化锂合成工艺已跑通,解决了设备兼容性问题,目前年产能约300多公斤,正准备扩产并向国内外大厂推广。公司目标是将千吨级产能的成本控制在30多万元/吨。氧化物固态电解质(LLZO、LATP)也已实现应用。

水热法磷酸铁锂:2024年亏损约1亿多元,主要由于初期良率不高及碳酸锂价格下跌。2025年以来,工艺跑顺,良率提升至90%以上,产品可实现5C全程快充,订单需求旺盛,产能利用率接近满产,有望在年内实现大幅减亏乃至盈亏平衡。

公司在高电压钴酸锂领域拥有全球领先的市场份额(>50%)和技术优势(率先量产4.53V以上产品),能够获得高于同行的产品溢价和客户粘性。

差异化竞争:在三元材料领域,公司聚焦高电压、高功率等差异化方向,避开同质化竞争,在增程、混动和无人机等细分市场占据优势。在磷酸铁锂领域,采用技术难度高的水热法工艺,打造低温和快充性能突出的差异化产品。

前沿技术卡位:通过研发NL全新结构材料和硫化锂等下一代技术,形成技术壁垒,有望在未来获得更高的超额收益。

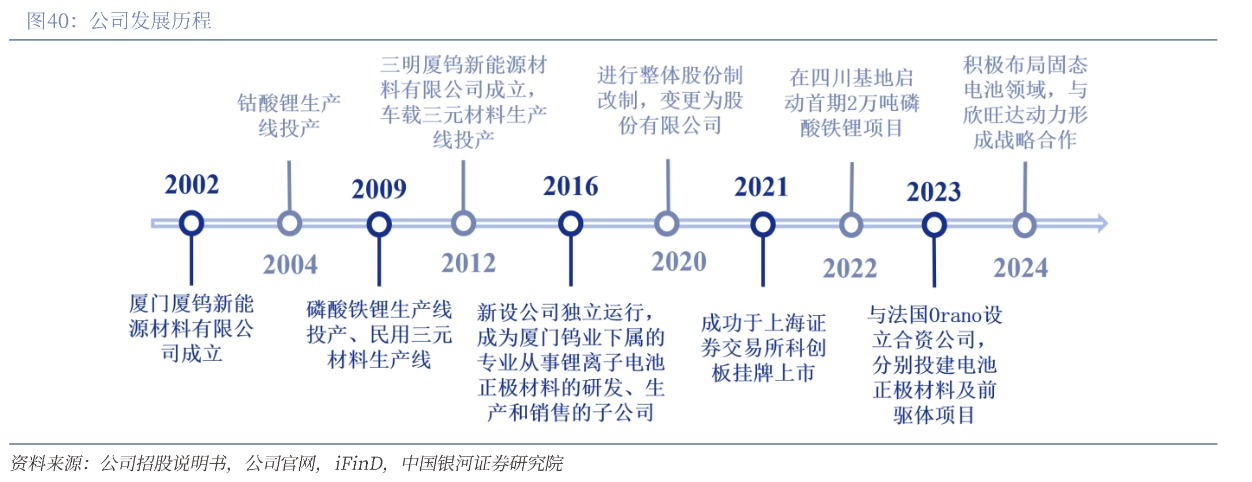

公司主营业务为新能源电池材料的研发、生产和销售,主要产品包括钴酸锂、三元材料、磷酸铁锂和氢能材料。

钴酸锂:公司收入和利润贡献最大的业务,主要应用于中高端3C消费电子产品。公司在该领域是全球龙头,市占率连续多年全球第一。2025年上半年,受益于AI手机等需求,该业务销量同比增长56.64%,是过去三年增速最快的业务板块之一。公司在高电压技术上持续领先,4.53V高电压钴酸锂已大规模量产。

三元材料:主要应用于新能源汽车动力电池,特别是混动、增程和中高端电动车。公司在该领域凭借高电压和高功率技术形成差异化竞争优势。2025年上半年,动力电池正极材料(含三元、磷酸铁锂等)销量3.19万吨,同比增长20.76%。

磷酸铁锂:公司采用独特的水热法工艺,产品在低温和倍率性能上具有优势,主要应用于5C动力快充、储能和特种领域。2025年上半年销量同比显著增长,雅安基地一期项目处于量产爬坡阶段。

氢能材料:主要为镍氢电池用贮氢合金粉和固态储氢材料,市场龙头地位稳固。

主要客户情况:公司执行大客户战略,与国内外知名电池企业建立了稳固的合作关系。

主要客户:包括ATL、松下(Panasonic)、宁德时代(CATL)、中创新航、欣旺达、比亚迪(BYD)、三星SDI等。产品最终应用于华为、苹果、小米、vivo、OPPO等一线手机品牌,以及理想、宝马、丰田、大众、广汽等车企。

客户集中度:较高,2025年上半年按欠款方归集的前五大客户占应收账款余额的比例为83.11%。

客户地位:公司在核心客户处占有重要地位,例如在ATL的份额接近30%,并有望通过NL新材料提升至50%或更高。在三元材料领域,公司是下游客户的独供或一供。

新客户拓展情况:公司正积极拓展三元材料在低空经济、机器人等新兴领域的应用。固态电池材料方面,硫化锂产品准备向国内外大厂推广,已与欣旺达、中创新航签署合作协议,并已送样宁德时代、清陶及海外电池厂。

主要供应商情况:公司与上游供应商建立了长期稳定的合作关系,以保障核心原材料的稳定供应和品质。

供应商:包括中伟股份、格林美、天齐锂业、雅化集团等。公司向关联方赣州腾远钴业、厦门钨业、福建省金龙稀土等采购钴、锂、稀土等原材料。

NL全新结构正极材料是公司核心看点,市场预期其将为公司带来显著的业绩增量和估值提升。其产业化进度、成本、良率及客户接受度将是未来关注重点。NL材料目前在ATL的导入进度顺利,根据需求未来可以释放千吨级产能。NL材料在无人机/低空经济领域的客户验证推进

公司在关键材料硫化锂上布局领先。投资者关心其技术壁垒、成本控制能力以及与下游客户的绑定情况。公司气相法(CVD)制备硫化锂相比液相法、固相法,纯度高,千吨级产能,普通原料降本空间大,不用硫化氢原料,未来目标是30万元/吨。

磷酸铁锂(LFP)业务的扭亏进程:LFP业务在2024年亏损较大,但2025年凭借差异化优势订单饱满。

钴酸锂和三元材料是公司的基本盘,其盈利能力和市场份额的稳定性是公司业绩的压舱石。在钴价上涨背景下,公司钴酸锂业务的定价传导机制还算顺利。公司三元材料业务在增程、混动市场可能发力,继续开发海外客户(如松下)的订单。法国年产4万吨三元材料项目。

钴酸锂:下游主要为3C消费电子。受益于AI手机、折叠屏手机等新产品对电池续航和能量密度的更高要求,以及存量市场的换机周期,钴酸锂需求稳中有升。2025年上半年国内钴酸锂产量同比增长27.8%,其中4.5V及以上高电压产品占比提升至29.8%,产品高端化趋势明显。行业格局高度集中,龙头企业凭借技术和规模优势,强者恒强。

三元材料:下游主要为新能源汽车。虽然短期受到磷酸铁锂成本优势的挤压,但三元材料在高能量密度、高续航里程方面仍是中高端纯电、混动及增程车型的首选。同时,在低空经济(飞行器)、机器人等新兴领域,对高功率三元材料的需求正在兴起,为三元材料带来新的增长空间。

固态电池:被认为是下一代电池技术的主要方向,可解决液态锂电池的能量密度瓶颈和安全焦虑。其中,硫化物固态电解质因其高离子电导率被认为是最具潜力的技术路线。目前产业处于商业化前期,核心材料(如硫化锂)的成本和量产是关键瓶颈,率先突破的企业将享受巨大的先发优势。

参考资料:

20250828-银河证券-厦钨新能:消费提振利好钴酸锂,盈利能力持续修复

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:王德慧(登记编号:A0740621120003) |

沪公网安备31011802005267号

沪公网安备31011802005267号