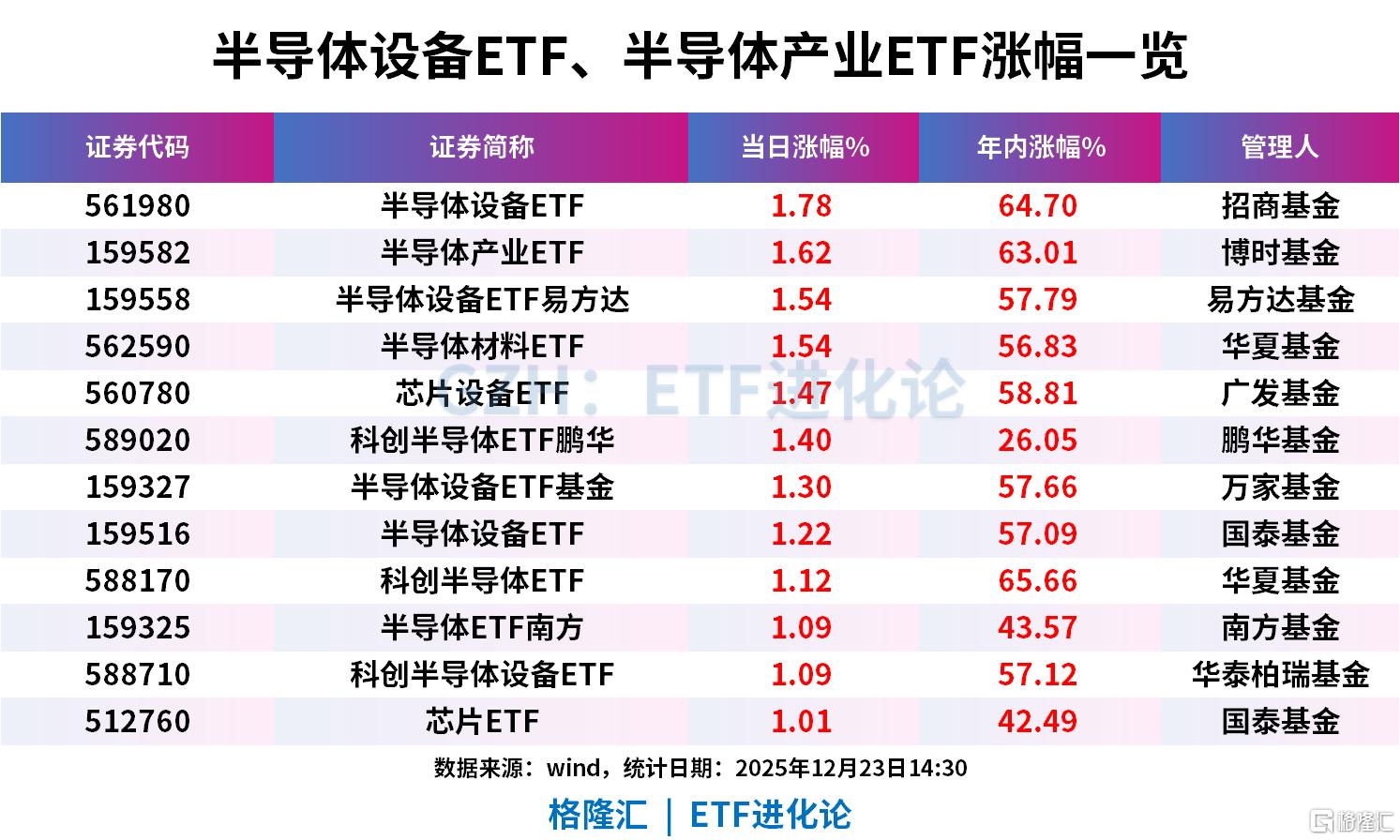

半导体板块上涨,半导体设备ETF、半导体产业ETF、半导体设备ETF易方达、半导体材料ETF、芯片设备ETF、科创半导体ETF鹏华、半导体设备ETF基金、半导体设备ETF、科创半导体ETF、半导体ETF南方、科创半导体设备ETF、芯片ETF上涨。

半导体设备ETF跟踪中证半导,标的指数中半导体设备+材料+集成电路设计三行业占比超90%,均为芯片产业链中上游的“卖铲子”领域,国产替代空间广阔。重仓方面,涵盖中微公司、北方华创、寒武纪、中芯国际、海光信息等细分龙头。

AI需求推动全球半导体销售额持续增长。2025年,得益于AI算力、数据中心、智能驾驶等终端需求的共同推动,全球半导体销售额在2024年的复苏基础上实现进一步增长。

根据美国半导体协会(SIA)统计数据,2025年1-10月全球半导体销售额约为6121亿美元,同比增长21.9%;中国大陆半导体销售额约为1694亿美元,同比增长12.5%。

世界半导体贸易统计组织(WSTS)日前发布的最新预测显示,2025年全球半导体营收有望同比增长22.5%至7720亿美元,2026年将再增长26.3%,达9750亿美元。这较6月预测2025年全球半导体市场规模7009亿美元,同比增长11.2%;2026年增长8.5%,达7607亿美元的数据大幅提高。

机构认为,当前AI产业趋势持续,受益于国产算力建设的推进以及全球产业链格局的调整,国产先进制程的发展空间正逐步打开。同时,存储涨价周期的幅度和持续时间均超预期。在先进制程及存储扩产趋势下,2026年国产半导体设备订单有望加速增长,国产化率或进一步提升。

东海证券表示,当前半导体行业整体周期向上,行业结构上以AI、存储、设备等细分赛道高增长为主,2026年上半年或大概率延续结构性高增长趋势,下半年需要关注需求的复苏力度与政策刺激。全球半导体产业周期继续维持缓慢向上格局,需求端以AI服务器、AI端侧、智能穿戴、新能源车、机器人等产业高增长为主,驱动半导体需求增长。全球半导体产品销售额2025年1-10月份累计同比为21.19%,硅片出货面积2025Q1-Q3同比为4.99%,硅片销量2025年整体延续上升趋势。从产品价格看,多数产品底部震荡回升,对终端需求更为敏感的存储模组价格2025年以来涨幅140-600%不等,存储芯片价格涨幅在50-700%之间不等,存储的供需错配或大概率持续到2026年上半年。从库存来看,CPU、存储、模拟、MCU的全球龙头标的库存水平普遍处于历史高位,2025Q2开始有所下降,库存水平健康合理;国内企业库存水平相对营收来说比较健康。供给端来看,短期晶圆厂稼动率有所提升,整体在9成左右;半导体设备采购额快速增长,1-2年内的产能扩张保持平稳。整体看,我们认为当前行业处于结构性高增长过程中,以AI、存储、设备等产业的高增长为主,2026年上半年大概率会延续结构性复苏趋势,后期需要密切关注存储价格变化、AI持续性投资、需求复苏的持续性力度。

沪公网安备31011802005267号

沪公网安备31011802005267号