1、7月金融数据喜忧参半

好的方面,新增社会融资规模1.16万亿,同比多增3893亿。M2同比增长8.8%,增速较6月末上升0.5个百分点,M1同比增长5.6%,较6月末提升1个百分点,M2-M1剪刀差继续缩小,支撑股市持续上行。

担忧的方面,7月新增人民币贷款-500亿,同比少增3100亿,是自2005年8月以来首次出现单月负增长。

新增贷款为负主要有以下原因:一是6月银行贷款大量投放,对7月信贷需求形成提前透支。二是经济基本面影响,7月制造业和非制造业PMI下行,需求不足,叠加外部不确定性和房地产市场调整,抑制了居民和企业信贷需求。三是隐债置换规模较大,导致企业中长期贷款减少。

此外,居民消费需求偏弱,部分居民提前偿还房贷,也使得居民贷款减少。

2、OpenAI酝酿万亿美元规模AI基建投资

OpenAI CEO SamAltman表示,公司将在“不远的将来”投入数万亿美元建设AI基础设施,包括芯片、数据中心与电力系统。

他认为AI是几十年来最重要的技术革命,社会不会后悔大规模投资。面对天文数字的投资计划,Altman计划设计一种全新的金融工具,而且这种方式目前还没有被世界使用过。

所长认为,随着GPT-5表现不及预期,OpenAI或许需要“全新的故事”来融资。

3、余承东谈华为鸿蒙:三分天下有其一

8月16日,余承东在央视财经《对话》栏目中表示,鸿蒙5.0设备已超过1000万,度过了生态生死线。

今年投入近百亿资金支持开发者迁移到鸿蒙生态,鸿蒙用户从百万到千万用时很短,未来到几千万会更快。他还称,华为将对旗下存量的数亿台手机用户陆续开放鸿蒙5.0系统的升级。

此外,余承东表示鸿蒙会走向全球,实现三分天下必有其一,希望携手更多中国应用出海。

4、华为与上汽合作首款车型尚界H5将于9月上市

8月16日,华为常务董事、终端BG董事长余承东与上汽集团总裁贾健旭共同试驾测试尚界H5。

作为华为与上汽合作的首款车型,尚界H5明确上市即搭载HUAWEI ADS 4辅助驾驶系统,具有全域通行、泊车辅助、多重感知等科技属性,分纯电与增程双动力版本,将于9月上市。

5、2025世界人形机器人运动会举办

此次运动会是全球首个以人形机器人为参赛主体的综合性体育盛会,吸引了来自16个国家的280支队伍、500多台人形机器人参赛。

比赛共设26个赛项,包括竞技赛、表演赛、场景赛、外围赛,如田径、足球、自由搏击、酒店场景迎宾服务等。8月15日,北京灵翌的宇树H1人形机器人夺得1500米决赛首金,北京舞蹈学院与湖北光谷东智具身智能技术有限公司联合代表队凭借《秦俑魂》获得群体舞蹈赛冠军。

6、锂业/隔膜/储能等企业自发反内卷

本周多个行业围绕“反内卷”展开实质性行动,政策引导与市场自律双轨并行。

锂行业与电池薄膜领域率先发声,中国有色金属工业协会锂业分会8月12日发布倡议书,呼吁抵制无序竞争、合理布局产能,同期中国塑协电池薄膜专委会组织8家骨干企业达成价格自律共识,暂停扩产并将价格稳定在成本线以上。

储能行业紧随其后,8月13日中国化学与物理电源行业协会联合比亚迪、华为等百家企业发布倡议,明确反对非理性低价竞标,鼓励技术创新与差异化竞争,首批参与企业覆盖储能产业链80%头部厂商。

7、美俄领导人阿拉斯加会晤

当地时间8月15日,美国总统特朗普和俄罗斯总统普京在阿拉斯加州安克雷奇市埃尔门多夫-理查森联合军事基地举行会晤。这是美俄领导人4年来的首次面对面会晤。

会晤原计划为“一对一”,后改为“三对三”形式,持续超两个半小时。双方讨论了俄乌停火等议题,虽未达成协议,但均表示会晤“具有建设性”“富有成果”。

随后,欧洲领导人推进参与美国与乌克兰会晤。

8、GPT-5市场反馈不一,Qwen3迅速抢占编程市场

8月8日发布的GPT-5市场反馈呈现两极分化。一方面,其多模态推理能力和医疗场景的深度应用(如辅助癌症患者决策)引发关注。

但另一方面,发布会上的图表错误、伯努利效应解释谬误,以及SWE-bench测试中仅0.4%的微弱优势,暴露技术突破的有限性,部分开发者质疑LLM技术路线已触顶。

同期,阿里开源的Qwen3Coder表现亮眼,7月23日开源后迅速抢占20%编程工具市场份额,远超GPT-5的不足5%。

其480B参数的MoE架构在SWE-bench评测中以69.6%准确率成为开源标杆,支持1M超长上下文和多工具调用,生成代码的执行成功率和首轮命中率均优于GPT-4.1。

开发者实测显示,其在3D物理模拟、复杂网页设计等任务中效率提升10倍,API成本仅为Claude4的1/3,已接入通义灵码生成超30亿行代码,成为开源领域“Claude杀手”。

9、稳定币:香港警示风险,FED放宽监管,市场规模持续扩张

香港金管局与证监会本周联合发声,警示稳定币概念股炒作风险,强调牌照审批门槛极高,初期仅发放少数牌照。美国SEC宣布将符合条件的美元稳定币归类为“类现金资产”,要求100%储备现金或国债,以简化监管流程并促进合规市场发展。

美联储发声明称,已停止其在2023年设立的“新型活动监管计划”,美媒称,此举也延续近期美国监管机构放松对加密货币行业监管的趋势。

市场层面,Tether在Q2报告中披露USDT流通量突破1570亿美元,Circle旗下USDC流通量在8月增至652亿美元。

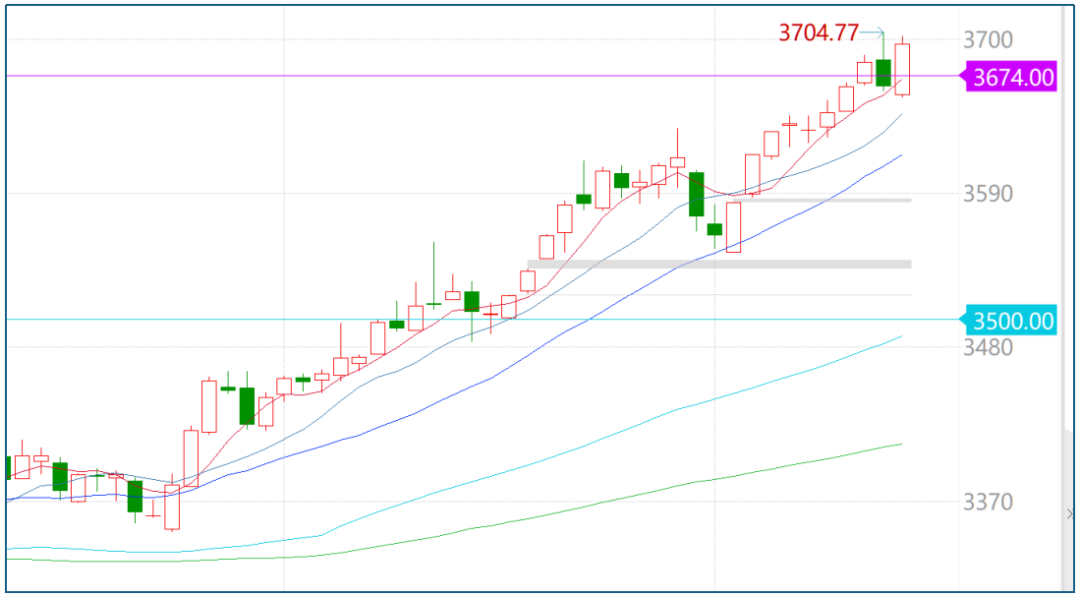

指数强无敌,直奔3731

本周市场继续表现强势,指数沿着5日均线持续上攀,一举突破去年10月3674的高点并一路冲破3700关口。

全市场成交额也在周四创下2.3万亿小高潮。与此同时,融资余额继2015年后再次冲破2万亿规模。

在指数屡创新高之下,全民对A股的关注度再度升温,牛市氛围逐渐浓厚。在这种环境下,市场开始“拒绝”利空消息。

本周发布的多个7月份数据其实并不好,放在以前,指数多少要反应一下,调整一波,但这次市场直接“无视”——这意味着市场已经开始自我强化牛市逻辑,指数持续上升的势头暂时看不到休息的迹象,冲破2021年的3731高点也顺理成章。

在顺势而为的思想下,我们看什么方向呢?考虑到进入8月下半月,中报将密集公布,我们还是要选择业绩扎实或者题材逻辑强大的方向。

1、AI算力方向:近期AI算力底座持续强劲,主要归功于海外大厂资本开支上调,以及推理应用持续落地带来的算力建设需求水涨船高。

在海外映射方面,A股能参与的板块还是集中在光模块、热管理、电源、部分元件(如PCB、超级电容、铜连接等)。

由于国内算力建设并没有加速推进的迹象,因此在DeepSeek R2发布之前,国产云计算相应的催化并不强劲。

2、半导体国产替代:虽然国内算力建设力度一般,但由于英伟达后门事件持续发酵,国产自主可控的炒作逻辑正在加强。

本周半导体材料如光掩膜(冠石科技、龙图光罩、清溢光电等)、光刻胶(南大光电、晶瑞电材等)有所表现。同时,在两存(长江+长鑫)技术迭代+扩产的推动下,半导体设备、晶圆代工厂也得到提振。

3、国防军工:本周军工有休息的迹象,但周末阅兵第二次彩排披露了大量无人作战装备及首次亮相的疑似无人水下潜航器。

因此下周的海军装备(中船防务、湘电股份等)、无人作战概念(中无人机、航天彩虹、晶品特装、建设工业等)有望继续发酵。

下周重要事件:

沪公网安备31011802005267号

沪公网安备31011802005267号