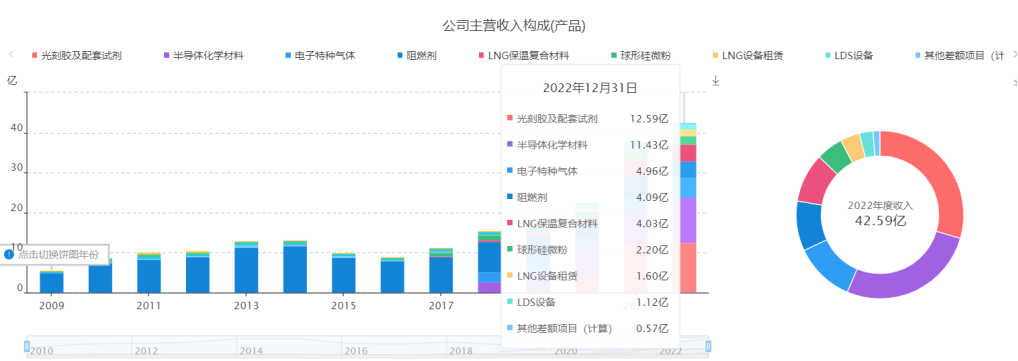

雅克科技基本研究:公司主要业务在电子化学品这块,业务较多,公司电子材料业务产品种类丰富,主要包括半导体前驱体材料、光刻胶及配套试剂、电子特气、硅微粉和半导体材料输送系统(LDS)等。22年公司全年营收42.59亿,其中半导体前驱体业务11.43亿,占比27%,公司的半导体前驱体材料是半导体材料中应用于薄膜沉积工艺的核心材料,主要应用在半导体集成电路存储、逻辑芯片的制造环节。公司是全球领先的前驱体供应商之一,产品在DRAM可以满足全球最先进存储芯片制程1b、200X层以上NAND、逻辑芯片3纳米的量产供应。这块业务核心客户是韩国三星。

公司光刻胶业务,实现营收12.59亿,占比29.55%,公司光刻胶业务持续增长,市场份额不断提升,经营情况稳中向好。公司的光刻胶产品主要包括面板用正性TFT光刻胶、RGB彩色光刻胶、CNT防静电材料以及光刻胶配套试剂。2022年,公司为三星电子、LGDisplay、京东方、华星光电、惠科等知名面板供应商批量供应产品。公司自行研发的OLED用低温RGB光刻胶、CNT防静电材料已经正式量产,CMOS传感器用RGB光刻胶、先进封装RDL层用I-Line光刻胶等高端产品进行客户测试导入阶段,半导体制程光刻胶及SOC材料研发工作按计划推进中,并有产品进入测试导入阶段。

公司电子特气业务,实现营收5个亿,占比11.64%,2017年雅克科技收购成都科美特,业务拓展至含氟电子特气领域。目前公司已有六氟化硫10000吨和四氟化碳2000吨产能。扩产方面,2022年3月年产12000吨电子级六氟化硫和年产2000吨半导体用电子级四氟化碳生产线技改项目已达到预定可使用状态,六氟化硫和四氟化碳产能分别增加3500吨和800吨。

一、电子材料情况

1、前驱体

——Q3情况,及后续展望?

整体Q3经营基本正常,唯一不正常的是半导体下游客户减产的量比我们预计要多,今年以来半导体芯片,尤其存储芯片开工率下调,影响Q3前驱体销售,比预计要差一些。芯片厂减产也拉动了芯片售价提升,9月份三星、海力士已经开始有利润。目前最差的时间已经过去,DRAM反弹已经开始,到Q4基本能回到年初水平,1、2月份开工还比较高,4-8月份一路下降,9月份开始在往上爬,市场判断到12月份开工能到8成以上,明年Q1到9成。3DNAND要比DRAM略差一些,库存更高,据说S公司最差时候总产能开工率只有30%,目前略有好转4-50%,客户反应基本到明年Q2能够完全恢复。

对于公司,前期客户降库存降得太狠,后续看,明年开工率上升,对前驱体使用量会上升,同时为安全库存做准备,我们预计未来2-3个月会是安全库存的建立时间。

——海外法液空等是否有扩产计划?国内竞对?公司是国内最重要的供应商,不排除友商会进入,但是和公司还是有差距。默克之前有宣布要在国内建厂,但是进度非常慢。默克、法液空今年的前驱体销售比我们更差,我们还有国内企业弥补,引发他们扩产的动力没有。

——国内前驱体市场规模?国内加起来2亿多美金,10多亿人民币,基本国内客户要求的产品我们都能做。

——前驱体涨价预期?不会。只有推出新产品的时候才能把价格卖的高一点。

——客户情况?

1)长鑫:大基金增加新投资,新一代产品,设备movein装机,开始在投片,预计Q4新投片产能会有新增需求。另外,长鑫最早世代得产品可能会转换成目前大规模量产的产品(看有没有市场,基本没有了,落后太多)。长鑫最早得产品我们前驱体应用比较少。也还有一些新开发的产品,基本上也快qualified结束,年底之前可能就会有一些新订单,明年会更多。

2)海力士:现在已经在陆续提高产能,9月已经提升,到12月份再提升,明年Q1再提升,预计到9成以上。国内手机销量很好,无锡海力士生意很好。

3)三星:西安三星3DNAND开工率最低的时候只有15%。西安三星第一个产品上周已经发了第一批货,意义重大,之前从来没有给西安三星供过,还有4-5个产品验证中,明年Q1最晚Q2会通过,明年Q2开始会有其他产品陆续放量。

4)台积电:南京工厂还没有供应,供应台湾工厂,也是比较先进的制程,台湾还有5个产品在评估中,预计明年也会有新增订单。目前只有5-6个产品,未来会更多。当然不止供台湾,还有他们在海外的工厂,他们也希望我们供应,价格便宜,响应速度快。

5)美光:导入都是在美国进行,目前美光下一代研发的dram、3dnand,我们的新产品导入还是非常积极的。除了前驱体,我们还做300层以上3dnand的刻蚀液、刻蚀气,导入都很积极。毕竟美光大部分的产能都在亚太地区,可选择的供应商并不多,目前没感受到影响。相对于海力士,他们少了中国市场的客户,所以开工率恢复要比海力士差。但是苹果也在考虑本土供应,美光作为美国公司,在苹果的份额是受到第一考虑的。

6)深圳晶圆厂:我们有产品供应,但是他们的产能规划不知道。

——客户结构?

1)国内/国外:Q3韩国和国内收入占比基本一致,各一个多亿。明年国内可能会超过韩国,明年除了长鑫、长存,还有西安三星,上周已经发了第一批货;最大客户海力士,第二大长鑫,前三大占比7-80%。

2)DRAM、3DNAND、逻辑芯片:DRAM70%左右,逻辑10%,可能还不到,台积电刚刚开始供,未来会提升,3DNAND20%左右,未来三星起量也会上来。

——UPChemical会不会禁止部分前驱体产品在国内建厂生产?

UP是雅克的全资子公司,他们没有权力禁止我们产品的生产。宜兴工厂目前研发、生产能力都达到了UP差不多的水平,完全能够满足中国客户的产品需求。前驱体有2款宜兴实验室的新产品给国内客户做测试。上游的原材料也能够做到本土化,有一些单体UP不生产,宜兴也可以生产,最终产品质量控制更好,成本更优。宜兴薄膜气相沉积实验室建成,可以评价前驱体生长薄膜的能力。

——宜兴工厂?

总投资20亿,光刻胶和前驱体各一半。

前驱体工厂:第一个产品上周已经给西安三星发了第一批货,标志性意义,之前从来没有给西安三星供过。

光刻胶工厂:已经给LG、京东方、华星光电等都已送样,正在评估过程中,估计LG最快,因为8月份就已经送样,基本到11月底就能qualified结束。

明年的营收目标等还不好讲,现在还在认证过程中,客户还是很希望能尽快实现本地化供应。

宜兴工厂刚刚运行,成本还没有办法跟韩国工厂进行比较,后续开工率提升,从各方面看,宜兴工厂的成本肯定比韩国低。

宜兴工厂要全面生产之后才会转固,预计明年年初。

——宜兴子公司少数股东股权?计划不变,明年装完。

——今年前驱体收入预期?比去年少一些,但是少得不多。

2、湿电子化学品

9月份并购南通湿电子化学品工厂,主要做光刻相关的稀释液、显影液、刻蚀液等,海力士主要供应商,有一些产品100%供应,由于海力士开工不及预期,所以目前盈利还不太好。明年海力士销售量增加20%。同时目前在国内最大存储客户已经启动产品评估认证,量也很大,能够拿下,南通工厂的业务会发展很好。国内其他客户也在接触认证。

3、光刻胶

Q3还不错,比上半年好,客户需求还不错。

4、电子特气

Q3环比改善。特高压比较好,半导体和去年同期比下降,但是国内客户有增量,海外客户下降,总体下降10%左右。

5、硅微粉

Q3恢复过程中。

二、LNG保温板材

Q3和上半年基本保持一致,和年初定下的交付计划踩点一致,Q4也不会有太大变化。明年交付会大幅提升,去年以及今年年初签的订单到明年会进入到陆续交付阶段。今年只有沪东和江南在交付大型LNG船的材料。

——收入预期?今年10几个亿,明年20亿左右。

——次屏蔽层验证进展?RSB年初启动认证,今年年底明年年初拿到认证,没有异常;FSB还在认证过程中,会晚一些。RSB是我们自己用,FSB是船厂用,认证公司有限认证RSB,得出结论之后才启动FSB认证。但是从技术和生产方面,早就具备商业化生产能力,并且产品质量比海外产品更好。

三、阻燃剂

目前亏损状态,暂时产生利润还比较库存。考虑利用工厂做光刻胶、前驱体相关的上游单体。现在找到能够投化学品的土地也不容易。

四、其他

——投资FEWM公司20%股权,该公司情况?韩国一家小公司,一起合作300层以上3DNAND最新技术的刻蚀气体,目前国内还用不到。

——Q3合同负债增长?LNG板材的预付款。

——UP变更会计准则原因,对毛利率影响?原来UP的钢瓶是一次性打入成本的,今年韩国税务检查认为这不是消耗品,是固定资产,为此还罚了我们200多万,所以根据韩国要求,作为固定资产处理。

投资顾问:胡祥辉(登记编号:A0740620080005),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

沪公网安备31011802005267号

沪公网安备31011802005267号