大家好!今天,策略哥来给大家拆解一只“业绩稳健增长,电子材料业务持续开拓”—雅克科技的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路,感兴趣的朋友可以自行进行深度挖掘与跟踪。

图表1:公司主营业务构成

init-width="1792" init-height="570" src="https://upload.9fzt.com/production/2025/9/4/2a10068d6fe043bda66274f0bfdb95a8.png" name="图片 1" align="bottom" width="686" height="218" border="0" data-ratio="0.3177842565597668" data-w="686" style="box-sizing:border-box;width:686px;"/>

资料来源:同花顺iFinD

一、基本面投资逻辑

公司业绩稳健增长

A)公司发布2024年年报,2024年公司实现营收68.62亿元,同比+44.84%;实现归母净利润8.72亿元,同比+50.41%。公司发布2025年一季报,25Q1实现营收21.18亿元,同比+30.88%,环比+13.67%;实现归母净利润2.60亿元,同比+5.85%,环比+111.92%。公司拟向全体股东每10股派发26元(含税)的现金分红。

B)2024年公司以电子材料业务为核心,以ING保温绝热板材业务为补充,业绩实现稳健增长。2024年公司毛利率为31.59%(同比+0.26pct),净利率为12.27%(同比0.40pct),期间费用率为14.81%(同比-0.6lpct),其中销售费用率为4.23%(同比+0.98pct),主要原因为半导体材料和ING保温复合材料业务为拓展国内外新客户以及增加供应品种发生较多的认证测试和样品费用。25Q1公司毛利率为28.50%(同比-2.00pct,环比+0.38pct),净利率为12.65%(同比-2.83pct,环比+7.91pct)。

公司电子材料板块持续开拓

2024年公司前驱体业务实现收入19.54亿元(同比+71.79%)毛利率为41.14%(同比-9.02pct)。根据2024年年报,公司前驱体业务已实现12寸晶圆客户端全覆盖,在此基础上,公司深耕市场和客户新需求,持续加大研发投入,丰富半导体前驱体产品种类,同时通过市场拓展,不断扩大新产品的市占率:2024年新品测试推进顺利,江苏先科宜兴工厂相关产品已陆续开始量产供应。2024年公司光刻胶业务实现收入15.35亿元(同比+17.72%),毛利率为22.59%(同比+3.12pct)。

根据2024年年报,公司客户涵盖京东方、华星光电、惠科、天马、IGDisplay等头部显示面板厂,2024年公司有数十种光刻胶新品在头部客户测试,江苏先科正性TFT光刻胶、RGB彩色光刻胶、OCPS光刻胶等产品均陆续实现量产和客户交付,进一步奠定公司在显示面板用光刻胶行业内的领先市场地位。

此外,2024年公司电子特气六氟化硫销量、营收均获突破,四氟化碳销量持续增加,市场拓展顺利,并成功开发新客户等,市占率进一步扩大:华飞电子半导体封装填充料及电子粉体材料业务随着半导体市场行情逐步复苏,收入同比上涨:LDS产品国内市占率持续领先,销售业绩大幅增长;公司通过收购韩国SKC集团下SKC-ENFElectronicMaterialsLimitec的75.1%股权,从而控制其下的南通子公司,南通子公司主要从事半导体湿化学品显影液、蚀刻液和稀释剂的生产和销售,产品质量在行业内处于领先水平,2024年国内市占率显著提升。

LNG保温绝热板材销售业绩保持增长

2024年公司ING保温绝热板材业务实现收入16.35亿元(同比+89.18%),毛利率为31.08%(同比-4.46pct)。根据2024年年报,受益于下游大型[NG运输船舶需求的快速增长以及陆地大型储运设施的增多,LNG储运装备制造企业对保温材料的需求不断增长,公司ING保温绝热板材业务材料订单和工程安装订单数量大幅增加。2024年公司取得了FLEX+380mm厚度泡沫板、210mm+290m厚度HFC+HFO发泡泡沫板、FLEX+平面板等新产品的GTT认证,RSB、FSB次屏蔽层关键材料已批量小规模生产,RSB新配方产品小试送样测试顺利:公司在完成并交付前期订单的同时,也与下游船东和陆上储罐制造商保持着密切的友好关系,为板材销售以及获取未来工程施工项目打下坚实基础。

4.盈利预测及评级

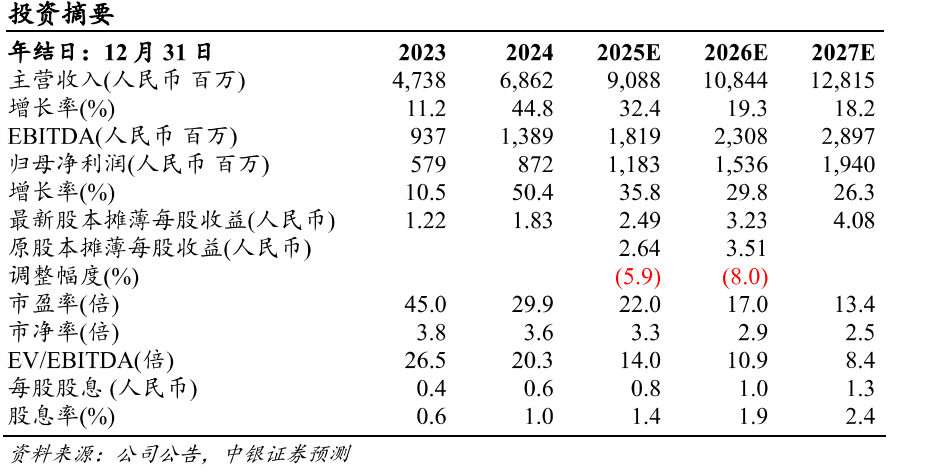

考虑到公司费用端影响,下调盈利预测,预计2025-2027年归母净利润分别为11.83/15.36/19.40亿元,每股收益分别为2.49/3.23/4.08元,对应PE分别为22.0/17.0/13.4倍,看好公司电子材料业务持续开拓,维持买入评级。

图表2:盈利预测与财务指标

二、技术面信号

雅克科技是光刻胶龙头,近1年股价稳步上升(优于大市),阶段性底部逐步抬高,当前股价和估值对比业绩预期仍处于低估区间,市值200多亿左右,十大流通股东中有多家社保基金、外资险资和公募机构的身影,深受游资和主力的喜爱,易炒作;近期技术指标显示调整充分,在半年线和60日均线55元附近有强支撑,叠加“半导体设备及核心部件展会”的催化,有望触底反攻。

风险提示:

研发进度不及预期,半导体行情波动,汇率大幅波动风险。

参考资料:

20250520-中银证券-雅克科技-业绩稳健增长,电子材料业务持续开拓

【免责声明】本文观点由九方智投顾钱栋编辑整理(登记编号:A0740624100008)。以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号