今日内容:

智能驾驶升级!线控转向系统有望成为重中之重?

5月1日,杭州主城区无人驾驶全开放,汽车智能驾驶落地已渐趋渐近。政策端,多个国家和地区加速构建支持智能驾驶产业创新发展的政策与法规,从车辆标准、上路行驶、安全运营等层面明确要求,推动智能驾驶的应用场景以及商业运营落地,促进智能驾驶趋势良好发展。

技术上,智能驾驶的实现需要感知系统、决策系统和执行系统协同,其中执行系统主要依靠以线控制动、线控转向、线控悬架等构成的线控底盘对汽车进行智能驾驶操纵。汽车转向系统负责推动汽车转向轮的偏转,致使汽车行驶方向改变。

在这3大系统中,转向系统是智能驾驶执行系统的重要部分,是实现汽车自动驾驶的关键技术之一。智能驾驶转向系统,又称为线控转向系统,它摒弃了传统的机械转向连接,通过电子信号控制汽车的转向。组成结构上,系统主要由转向传感器、转向执行器、控制单元和电源模块组成。驾驶员的转向意图通过传感器捕捉,转换成电信号,然后由控制单元处理并发送给执行器,实现精确的转向操作。

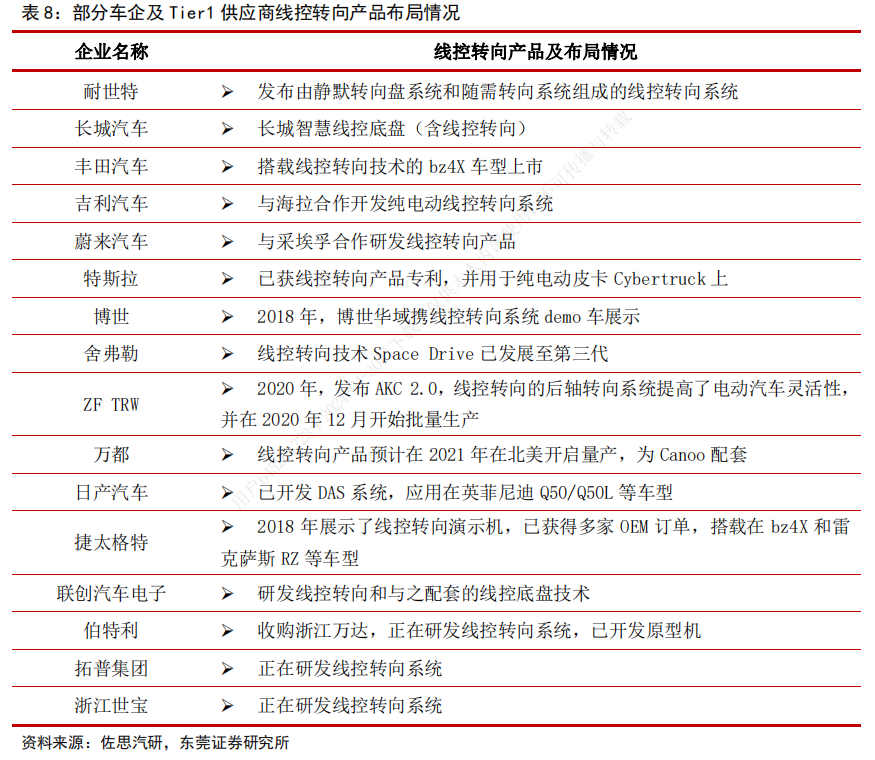

目前,多家汽车制造商和供应商正在积极研发智能驾驶转向系统。一些高端车型已经开始采用或测试线控转向技术。如英菲尼迪Q50、特斯拉Cybertruck和丰田bz4X等车型已搭载线控转向技术。虽然海外龙头企业具有先发优势,但线控转向领域整体仍处于起步阶段,相关技术和产品转化仍未成熟,市场竞争格局尚未形成,具有较大的市场空间。国内多家企业积极研发线控转向技术,未来有望提高国产技术渗透率,在增量市场中占有一席之地。

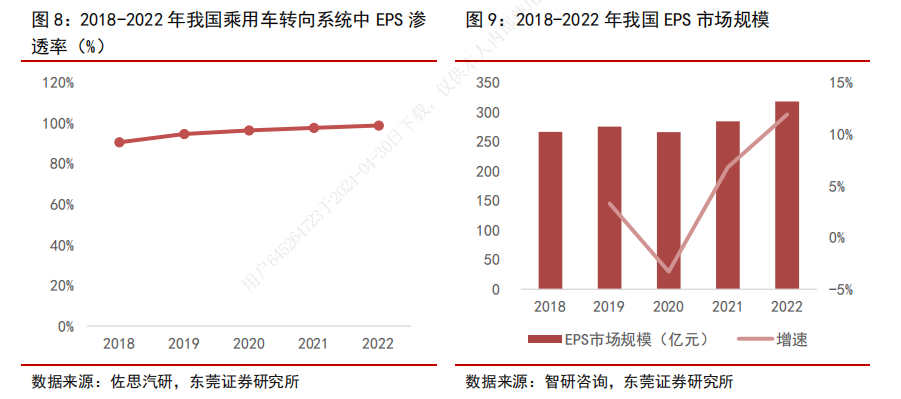

据统计,中国汽车转向系统市场规模从2018年的332.82亿元,发展至2022年的350.48亿元。其中EPS是目前汽车转向系统的主流,渗透率在逐年提升。2022年EPS市场规模达317.92亿元,占乘用车转向系统中的98.80%。

未来,比EPS更为先进的线控转向系统有望迎来爆发式增长。按照中国汽车工程学会《线控转向技术路线图》预测,我国线控转向渗透率在2025年和2030年分别达到5%和30%,叠加新能源汽车产销量稳步提升,预计到2025年线控转向系统将有近90亿市场规模,2021-2025年平均复合增速达207.15%。

综上,随着智能驾驶渗透率持续提升,线控转向作为智能驾驶中控制车辆转向和维持运动平稳的重要执行系统,未来有望进入快速增长期。机构建议可以留意国内积极开发线控转向技术的零部件及Tier1供应商。

上市公司投资机会方面,伯特利专注于汽车制动系统和智能驾驶系统产品研产销。公司已具备批量生产线控制动系统(WCBS)、高级驾驶辅助系统(ADAS)、EPB、ABS、ESC、电动尾门系统(PLG)、电动转向系统(EPS)及各类控制器、综合驻车制动器等能力。另外,浙江世宝主要从事汽车转向器及其他转向系统关键零部件的研发、制造及销售。公司已经拥有了电动助力转向系统、循环球转向器(包含液压、电动及电液等多种助力方式)及智能线控转向的设计、制造能力,并在线控底盘方面进行了技术储备,下游客户包括奇瑞、吉利、蔚来和一汽集团等主机厂。

行业龙头云转型激发新活力,剑指一体化数字建筑平台!

广联达:公司立足建筑业,围绕工程项目的全生命周期,为客户提供数字化软硬件产品、解决方案及相关服务,业务覆盖设计、造价、施工、运维、供采、园区,以及金融、高校、投资并购等领域,涵盖工具软件、解决方案、大数据服务、移动APP、云计算服务、智能硬件设备、产业金融服务等多种业务形态。

标签:国产数字建筑龙头、云转型、客户规模、智慧工地

看点一:国产数字建筑龙头

公司是国产数字建筑龙头,行业数字化转型升级领跑者,聚焦建筑行业信息化,争做全球领先数字建筑平台服务商,经过20多年发展,数字造价业务在国内竞争优势明显,2021年公司的核心产品“数字项目管理平台”“荣获中国数字与软件服务最具竞争力产品奖”。

研报菌简评:公司立足于建筑产业,围绕工程项目的全生命周期,逐渐构建出一套高效敏捷的研营销服体系,助力行业数字化转型升级,逐步展现专业化全球影响力。

看点二:云转型

布局云转型十载,云收入持续增长,公司在当前造价市场化转型的背景下,持续

推进“数字造价管理”理念升级。2013年正式发布云战略,造价业务开始全面转云,云收入在造价业务收入占比持续提升,2021年造价云收入同比增长58%,占造价业务收入比例达到67.2%。

研报菌简评:公司2021年数字造价业务云转型完成对全国的覆盖,新转型区域转化率以及旧转型区域的续费率实现双提升。

看点三:客户规模

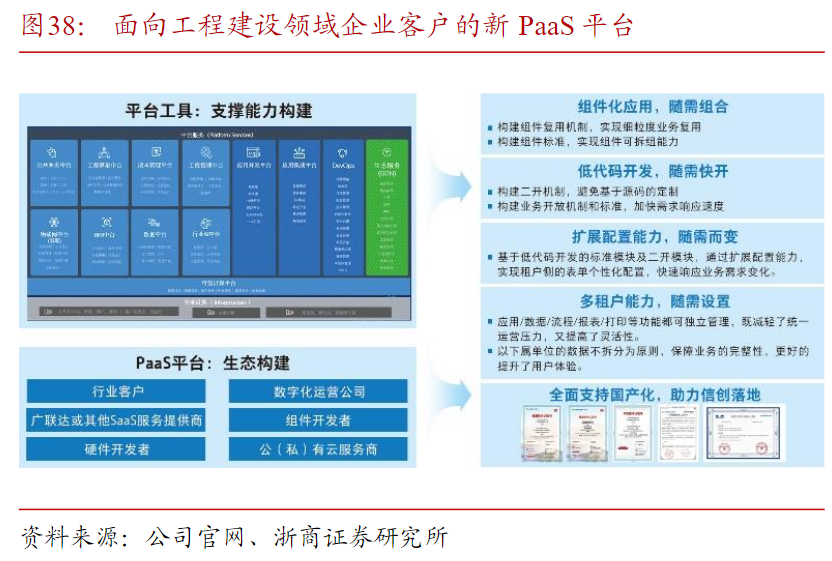

公司进行主动对接,PaaS平台帮助客户体系化梳理信息化需求,项目级项目数量稳定增长,客户规模增长迅猛,2021年报告期内项目级产品项目数量突破5.5万个,新增数量保持稳定,达到1.6万个;累计服务客户数量超过5000家,新增客户数相比去年实现井喷式增长,新增客户1600家。在2021全年新签合同中,企业和项企一体化的解决方案合同占比达到15%,在头部客户取得了快速突破。

研报菌简评:公司在施工企业客户数字化转型的背景下,紧抓机遇加速合同向营业收入转化的进程,实现了业务规模化的扩张。

看点四:智慧工地

目前在造价领域占据我国乃至全球的王者地位,在施工领域不断取得大客户大项目上的突破,

施工已成为公司近年来的重要增长极,智慧工地业务持续赋能;设计领域则在收购鸿业科技的基础上进行了整合,

并基于自研图形平台推出了新的产品,有望率先成为国内建筑信息化全产业链覆盖。

研报菌简评:公司具备其他竞争对手没有的先发优势和技术能力,市占率遥遥领先,竞争优势明显。

看点五:研发投入

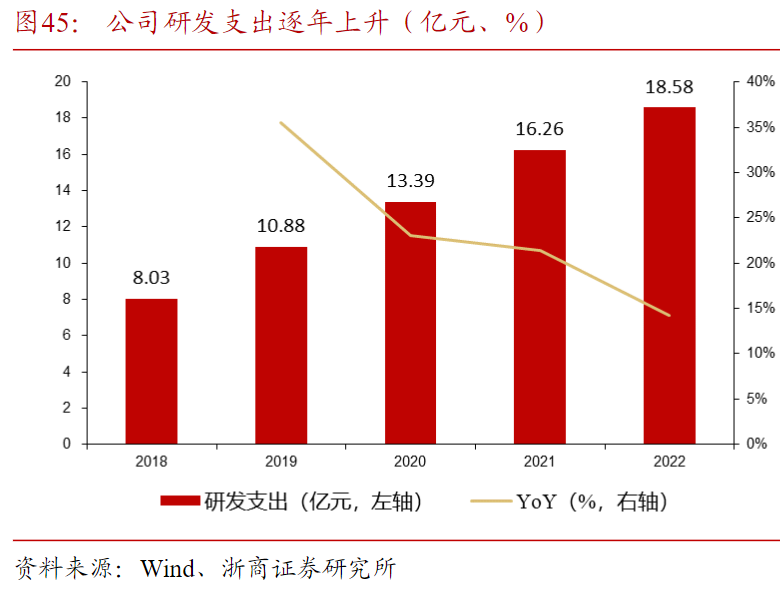

公司高学历人才和研发人员占比提升,员工激励计划常态化,近三年研发费用占营业总收入比重在22%以上从2019至2021员工总数同比增加33.32%,高学历人才占比显著提升。从员工结构角度看研发人员数量不断上升,研发人员占比由38.64%增加至41.46%,深入行业痛点,软件研发成果显著,有望在未来进一步拓宽客户层次,提高产品渗透率。

研报菌简评:公司使用常态化股权激励,激励计划持续覆盖短中长期员工薪酬体系,推动人才和公司共同进退。

参考资料:

1、20240429-东莞证券-智能驾驶专题报告:智能驾驶逐步升级,线控转向有望加速发展

2、20240506-浙商证券-广联达-002410-深度报告:“四小龙”有望成为施工百亿市场增长引擎

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投黄波编辑整理(登记编号:A0740620120007)

沪公网安备31011802005267号

沪公网安备31011802005267号