市场回顾

上周,上证综指在21日均线获支撑后,一路震荡上行,目前距前高3387.62点不足十个点空间;创业板指前三个交易日延上周下跌模式,前低2680.71点附近出现了技术性反弹;整体走势符合我们上周判断;截止周五收盘,上证综指收于3377.73点,涨幅2.04%,创业板指数收于2667.09点,跌幅1.47%。

上证综指和创业板指走势明显分化,逐渐复苏的国内经济、再次明确促进大宗消费、重点消费的18日国常会、RCEP协议抬升了顺周期产业预期,叠加低估值因素,有色金属、煤炭、化纤、酿酒及家电等板块的联袂走强推动沪指稳步上扬;辉瑞疫苗重大进展,前期疫情受益、流动性宽松受益的科技板块延续先前调整使中小创指持续回落;尽管债市扰动等因素使短期市场有所波折,但改革预期推动风险偏好的中期逻辑未被破坏,经济恢复向上的动能仍将持续,恐慌消散之后,受中国经济持续修复和流动性预期提振,市场依然有望震荡上行。我们易投经团队上周看好的化工、有色板块持续上扬,板块内龙头个股涨势强劲,半导体概念弱于预期。

市场展望

技术上,60分钟周期,上证综指前期有效突破位置1,下跌趋势结束;回调至2处获有效支撑,2、3、4三点确定趋势反转,目前指数正处上升通道中,正常情况下指数突破3位置的水平压力位后,下一目标位应该是经过3位置的上升轨道线与经过5位置的水平压力线的双重交叉点,也即3456.72点;而目前KD值显示指数正处多头市场的较强势上行期(可以结合1、2那波行情KD位置观察);而且,结合周线图看上证综指正处箱体底部开始的这一波上涨中,且本周收阳的实体K线已经吞没上周阴线实体部分,综合来看,下周上涨综指后市有望走震荡上行模式。

技术上,60分钟周期,上证综指前期有效突破位置1,下跌趋势结束;回调至2处获有效支撑,2、3、4三点确定趋势反转,目前指数正处上升通道中,正常情况下指数突破3位置的水平压力位后,下一目标位应该是经过3位置的上升轨道线与经过5位置的水平压力线的双重交叉点,也即3456.72点;而目前KD值显示指数正处多头市场的较强势上行期(可以结合1、2那波行情KD位置观察);而且,结合周线图看上证综指正处箱体底部开始的这一波上涨中,且本周收阳的实体K线已经吞没上周阴线实体部分,综合来看,下周上涨综指后市有望走震荡上行模式。

60分钟周期,创业板指突破3位置后下跌趋势结束,经过4位置,1、2、4三点确认趋势反转,新上升趋势开启,后来指数如期经过通道线5、6、7位置,到7位置也如期反弹,目前KD值都在50以上,说明行情处于多头市场,但目前K、D线有即将首次形成向下峰的迹象,所以短期有趋弱的可能,但从大周期日线级别看,K值20左右即将右侧金叉D线正是买入的时机,大级别决定大趋势,所以正常情况下,下周创业板指数走势也应该是震荡向上的。

需求复苏拉动顺周期品种价格反转,进而使得补库存需求逐步增加,这种状况有望再持续一段时间,叠加估值与部分行业盈利水平有望持续高速增长等因素考虑,本周我们易投经团队继续看好科技和顺周期板块,具体而言,继续看好半导体概念、化工、有色金属行业,理由如下:

半导体概念

驱动逻辑:

一、三季度盈利指标显著改善,四季度有望延续。

选取A股65家行业公司做观察样本(排除st股和因上市时间不足一年而缺少 2019年数据的部分公司),今年三季度营业收入同比增长26%;净利同比增长高达116%。不考虑面板行业京东方和TCL的话,三季度半导体芯片行业净利润增速也高达75%;毛利率、营业利润、净利率从去年三季度的15.3%、5.5%、4.1%分别提升至今年三季度的19.9%、7.0%、7.0%;三季度经营性净现金流与去年同期同比增加166%,环比增加66%,经营质量显著改善;冬季来临,疫情的反复,有望使得“宅经济”对半导体过旺需求的拉动持续到明年,叠加传统旺季手机厂商为争夺潜在市场份额继续加强备货,催生相关半导体芯片需求的因素考虑,预计部分重点芯片设计公司、面板、晶圆代工、封测、功率等子版块盈利水平仍将持续走高。

二、相关设备国内增速快于全球,支持半导体产业景气度持续。

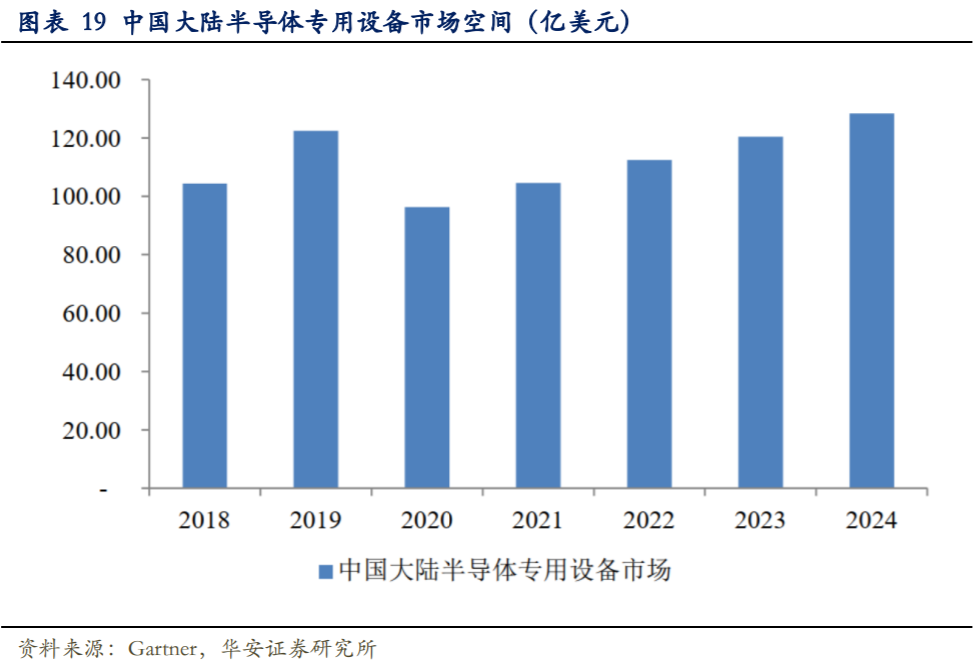

半导体专用设备市场与半导体产业景气状况紧密相关,中国大陆半导体专用设备市场规模快速发展,随着全球半导体产业链不断向中国大陆转移,将会支撑中国集成电路产业持续快速发展。相关统计数据显示,2018年中国大陆芯片制造厂商设备支出达104.34 亿美元,2019 年122.44 亿美元,2020年受全球半导体产业景气度传导的影响,预计将下降为 96.28 亿美元,随着2021年全球半导体行业逐渐复苏,预计2024年将增长至128.42 亿美元;2020年2024年预计年复合增长率为7.47%,将高于全球6.27%。

三、国产替代空间广阔。

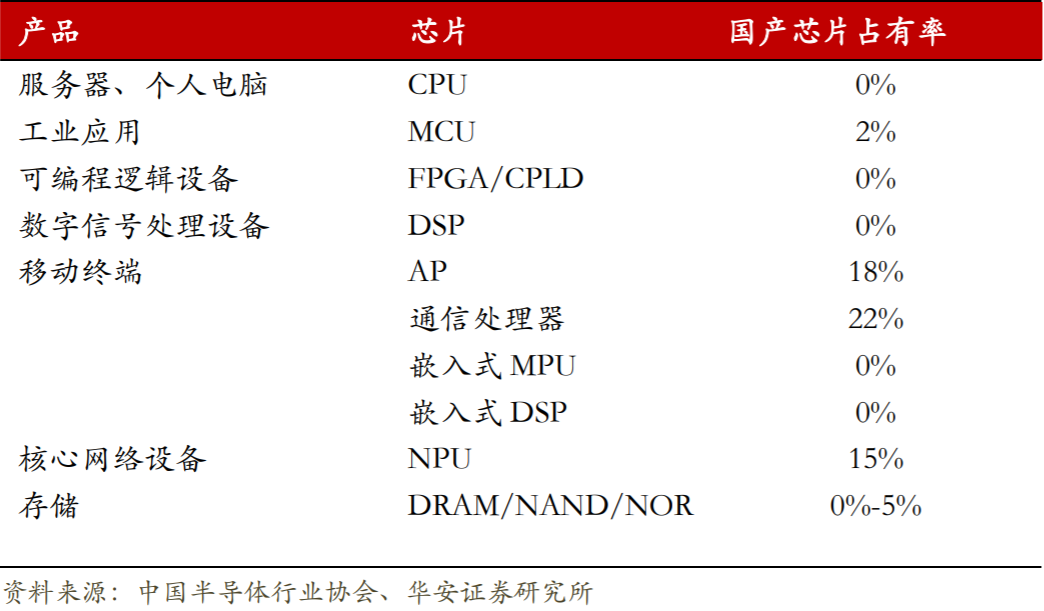

中国半导体行业协会数据显示,目前我国国产芯片在服务器和个人电脑的核心芯片 CPU 以及工业应用核心芯片 MCU 领域占有率分别为 0%和 2%;半导体存储器件中,除 NOR FLASH 芯片由兆易创新国产占 5%市场外,DRAM、NAND Flash 芯片也为零。移动通信领域,由于中兴华为本身也是设备厂,占据了对系统理解的优势,在基带处理器与应用处理器中,国产芯片占了 18%与 22%的市场;但在嵌入式 MPU、DSP、AP 领域,国产芯片市场占有率几乎为零。整体而言我国产品仍高度依赖于国外的芯片,亟需国产替代的空间非常广阔。

中国半导体行业协会数据显示,目前我国国产芯片在服务器和个人电脑的核心芯片 CPU 以及工业应用核心芯片 MCU 领域占有率分别为 0%和 2%;半导体存储器件中,除 NOR FLASH 芯片由兆易创新国产占 5%市场外,DRAM、NAND Flash 芯片也为零。移动通信领域,由于中兴华为本身也是设备厂,占据了对系统理解的优势,在基带处理器与应用处理器中,国产芯片占了 18%与 22%的市场;但在嵌入式 MPU、DSP、AP 领域,国产芯片市场占有率几乎为零。整体而言我国产品仍高度依赖于国外的芯片,亟需国产替代的空间非常广阔。

四、相关政策持续重点扶持,助力产业发展。

上世纪 80 年代至今,半导体一直是我国政策重点支持对象。为推动半导体产业发展,增强产业创新能力和国际竞争力,带动传统产业改造和产品升级换代,中国中央及地方政府从 80 年代至今近推出了等一系列鼓励和支持半导体产业发展的政策,包括 908,909 工程、国发 18 号文、国家重大01 专项、02 专项、《国家集成电路产业发展推进纲要》、十三五规划、税收优惠政策以及成立一二期大基金;十四五规划对半导体产业链各个关键“卡脖子”环节重点支持;相关领域也取得了重大进展。

风险提示:进口替代速度低于预期、新品突破低于预期、半导体行业需求不如预期、行业竞争愈趋激烈、宏观经济下行、系统性风险。

有色金属行业

驱动逻辑:

一、业绩大幅改善,行业拐点显现。

三季度全球经济持续从底部上行,有色金属价格在二季度大幅反弹的基础上维持高位,均价环比大幅上涨,有色金属企业Q3业绩出现明显改善,有色金属行业的业绩拐点或已出现。有色金属行业2020Q3单季度营业收入同比增长16.04%,业绩同比增长15.17%,有助于其估值修复。

二、行业估值处于历史平均水平

目前有色金属行业整体的市盈率为40x,市净率为2.51x,处于2010年以来的行业估值水平的平均值左右。而在全球经济反弹有色金属需求好转,金属价格上涨驱动企业业绩上行的支撑下,预计有色金属行业估值将进一步降低。

三、全球宽松的流动性利好有色金属价格

年初至今疫情在全球范围内扩散蔓延,经济和社会压力倒逼各国实施宽松的货币政策。随着疫苗研发不断取得进展,疫情有望逐步得到控制,全球经济疫后复苏拐点或已临近,需求预期向好及通胀预期升温将进一步支撑大宗商品价格,有色金属板块将进入战略配置机遇期。

风险提示:有色金属下游需求不及预期;疫情影响加重;有色金属价格大幅下跌;

新能源汽车产销量不及预期;财政政策刺激与货币宽松政策不及预期。

化工行业

驱动逻辑:

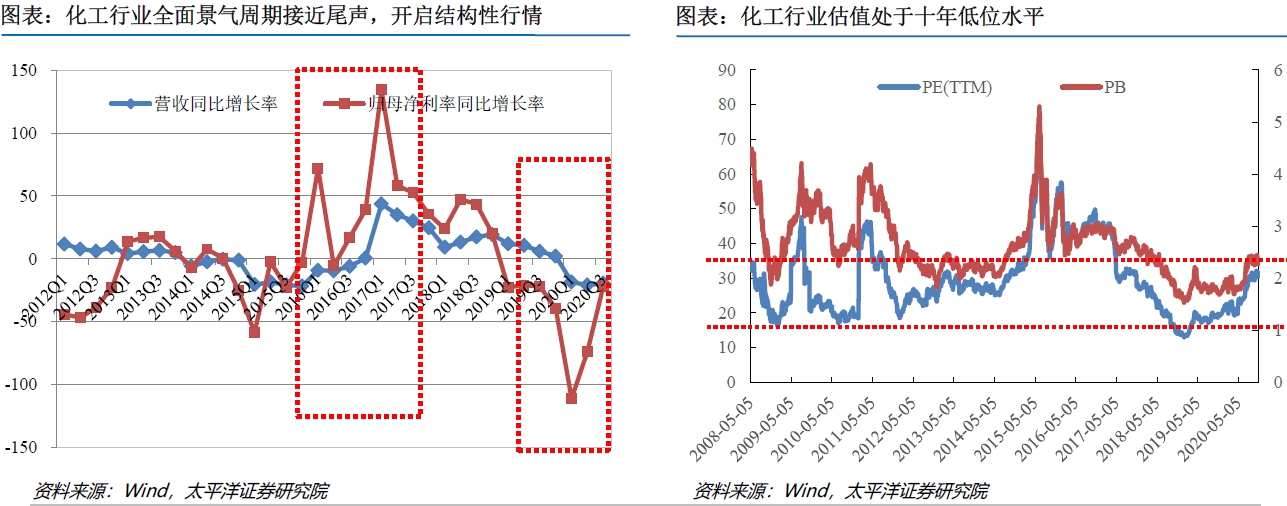

一、行业周期复苏,估值正逐步提升。

2019年1-9月份净资产收益率降至5.46%,但显示单季度环比修复;化工行业市盈率和净资产收益率已从2019年十年低位水平持续修复(2019年初最低的PE 13倍,PB 1.53倍)。

2019年1-9月份净资产收益率降至5.46%,但显示单季度环比修复;化工行业市盈率和净资产收益率已从2019年十年低位水平持续修复(2019年初最低的PE 13倍,PB 1.53倍)。

二、经营持续改善,盈利能力持续提升。

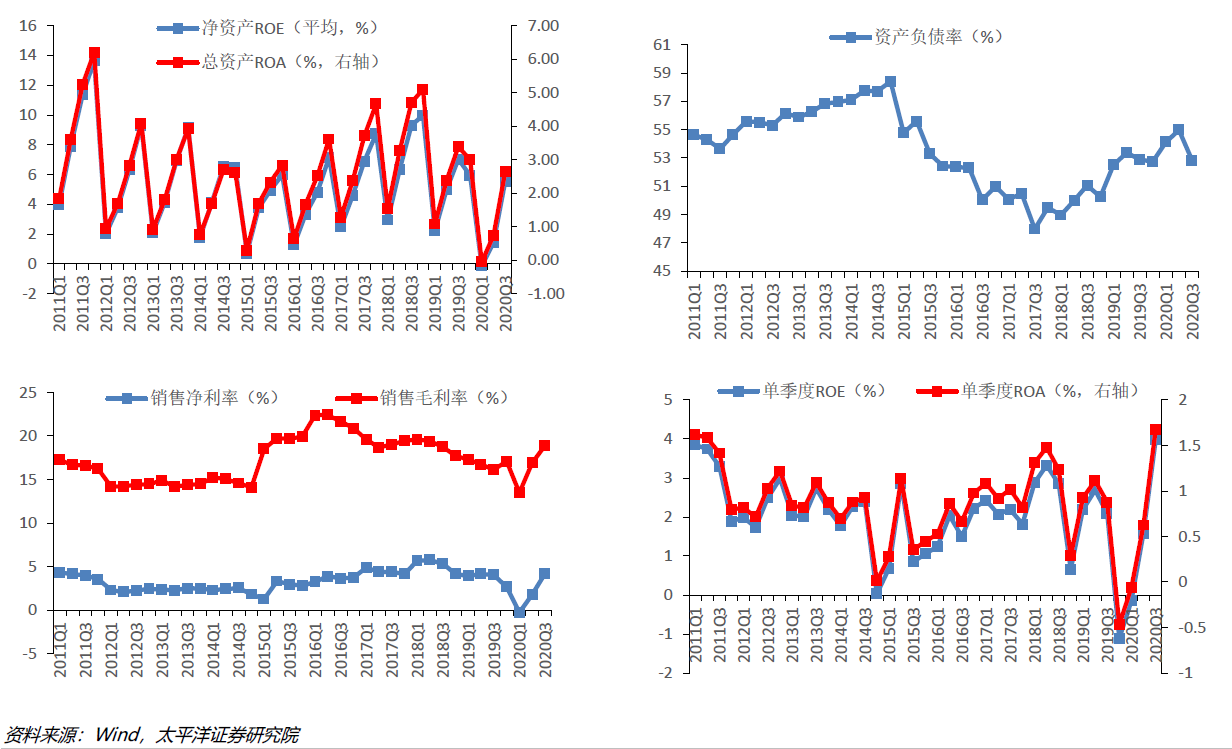

统计了A股申万一级化工行业上市公司(调整口径为剔除两桶油、*ST康得、*ST盐湖)财务数据,结果显示:2020年前三季度,化工调整口径营业收入同比-1.32%;归母净利润同比-6.39%;扣非后净利润同比-1.59%;第三季度,调整口径营业收入同比+3.59%,环比+3.15%;归母净利润同比+24.23%,环比+15.08%;扣非后净利润同比+37.42%;全口径销售毛利率回升至18.81%,环比增加1.99%,销售净利率为4.12%,环比增加2.43%;ROA回升至2.62%, ROE回升至5.46%;行业逐步底部复苏。

统计了A股申万一级化工行业上市公司(调整口径为剔除两桶油、*ST康得、*ST盐湖)财务数据,结果显示:2020年前三季度,化工调整口径营业收入同比-1.32%;归母净利润同比-6.39%;扣非后净利润同比-1.59%;第三季度,调整口径营业收入同比+3.59%,环比+3.15%;归母净利润同比+24.23%,环比+15.08%;扣非后净利润同比+37.42%;全口径销售毛利率回升至18.81%,环比增加1.99%,销售净利率为4.12%,环比增加2.43%;ROA回升至2.62%, ROE回升至5.46%;行业逐步底部复苏。

三、行业投资再扩张,龙头公司持续扩产,集中度趋于提升。

据统计,2015、2016、2017年中国石油和化学工业固定资产投资完成额分别同比下降4.29%、3.59%、4.19%,占全国工业投资总额的10.2%、9.4%、8.8%,持续下滑,2018年以后随着企业利润的提升,逐渐修复;今年前三季度,前22家公司投资占比66%。

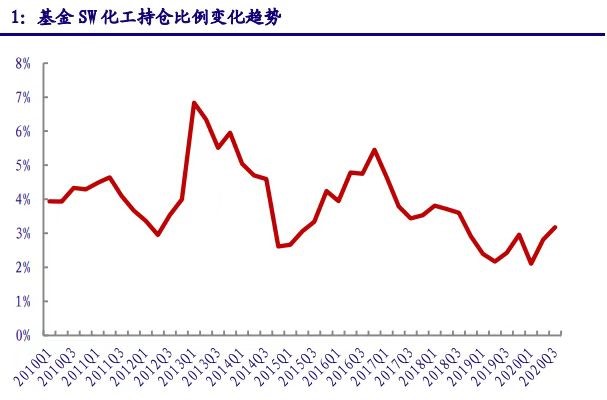

四、机构行业持仓比例持续回升,未来有望继续改善。

对公募基2010年1季度以来的重仓股数据进行了统计和分析。2020年3季度公募基金重仓持有化工股占全部 A 股比例为3.18%,环比提升0.34个百分点,但依然处在历史底部区域。今年以来,公募基金配置化工股意愿自底部开始逐季回升、加仓迹象明显,是对化工行业整体周期改善的充分反映。长远来看,我们认为化工行业仍存在周期改善预期,同时具有较高的安全边际,基金持仓比例有望持续。

对公募基2010年1季度以来的重仓股数据进行了统计和分析。2020年3季度公募基金重仓持有化工股占全部 A 股比例为3.18%,环比提升0.34个百分点,但依然处在历史底部区域。今年以来,公募基金配置化工股意愿自底部开始逐季回升、加仓迹象明显,是对化工行业整体周期改善的充分反映。长远来看,我们认为化工行业仍存在周期改善预期,同时具有较高的安全边际,基金持仓比例有望持续。

风险提示:宏观经济下行;行业政策波动风险;大宗原材料价格剧烈波动,相产品价差下降风险;营收不及预期风险等。

研报来源:

20201118-华安证券-电子:十四五规划半导体专题:政策助力半导体产业实现跨越式发展

20201112-银河证券-银河证券有色金属行业2020年三季报回顾:拐点显现,行业业绩或已进入上行周期

20201108-太平洋证券-2021年度投资策略报告:行业复苏,三条主线掘金大化工行业投资

沪公网安备31011802005267号

沪公网安备31011802005267号