导语

①减速器为人形机器人核心部件,看好国产谐波厂商充分受益千亿级市场;

②梳理谐波减速器的核心产业链,以期挖掘出后续有爆发潜力的个股!

事件驱动

首届具身智能机器人运动会于4月24日至26日在无锡市惠山区举办,围绕具身智能机器人技术及产业创新发展设置具体内容。此外,根据TrendForce集邦咨询数据,中国市场已有11家主流人形机器人本体厂商在2024年开启量产计划,其中有6家如宇树科技、优必选、智元机器人、银河通用、众擎机器人、乐聚机器人等厂商2025年量产规划超过千台。人形机器人量产潮推动行业增长!中国减速器市场规模超1400亿元,技术加速追赶国际巨头,绿的谐波、双环传动等企业打破垄断,产品已进入特斯拉供应链。

行业透视

一、谐波减速器:人形机器人旋转执行器的核心部件

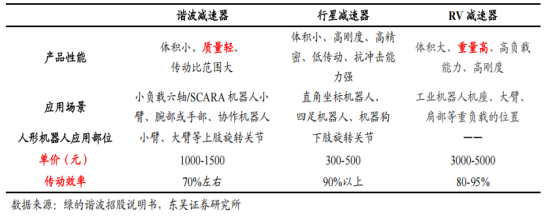

A)减速器主要可分为谐波减速器、行星减速器和RV减速器。其中谐波减速器特点为负载小、精度高、结构紧凑,主要用于小负载六轴、小负载SCARA及协作机器人,且是目前人形机器人减速器的主流方案;RV减速器体积大、重量高、高负载能力、高刚度,主要用于重负载机器人;行星减速器体积小、高刚度、抗冲击能力强,广泛用于航空航天、机器人、汽车、纺织等工业领域。人形机器人选用谐波减速机主要有两点核心因素:1)体积小,重量轻,价格低:Optimus全身28个旋转+直线执行器,空间有限要求减速器体积尽量小;此外人形机器人减重和降本是未来发展的核心方向。2)传动效率高:减速机若传动效率过低,则能量在传动过程中转化为热能,会导致发热严重。

图表1:谐波减速机、行星减速机和RV减速机性能及应用对比

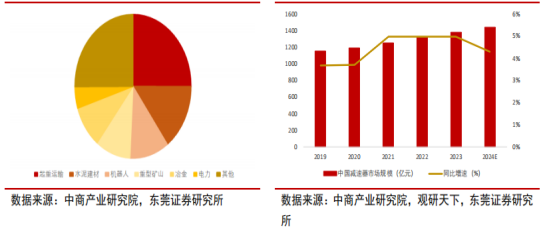

B)受益于国家政策扶持及下游领域拓展,我国减速器行业市场规模呈增长趋势,2024年中国减速器市场规模为1447亿元,同比增长4.33%。随着制造业自动化转型进一步渗透和人形机器人产业化进程提速,机器人领域应用占比将进一步提升,也将扩大减速器市场规模空间。

C)相辅相成,技术进化促下游拓展。精密减速器具备体积小、重量轻、高精度高和稳定性等特点,能对机械传动实现精准控制,包括谐波减速器、RV减速器、精密行星减速器。谐波减速器的体积小、体重轻、结构简单紧凑等特点,使其在机器人小臂、腕部、手部等部位具有较强优势。RV减速器传动比范围大、精度较为稳定,并具有更高的刚性和扭矩承载能力,在机器人大臂、机座等重负载部位拥有优势。由于两者传动原理及结构等技术特点存在差异,应用领域各有侧重,形成互补关系。

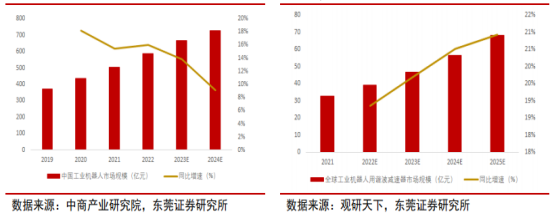

图表2:中国工业机器人市场规模及增速(亿元,%)(左)全球工业机器人用谐波减速器市场规模及增速(亿元,%)(右)

图表3:减速器下游应用领域占比(%)(左)中国减速器市场规模及增速(亿元,%)(右)

二、看好龙头企业在人形机器人量产浪潮下充分受益

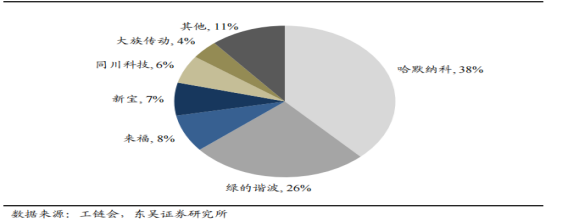

A)竞争格局方面,哈默纳科系全球龙头,技术和产能全球第一;绿的谐波作为国产谐波龙头,率先打破海外垄断。根据工链会数据,2022年哈默纳科和绿的谐波市占率分别达38%和26%,分别排名第一第二。但哈默纳科扩产速度较慢,人形机器人量产浪潮下产能不足可能成为其掣肘因素。2018年哈默纳科产能6.9万台/月(83万台/年),计划2021年产能扩充至28万台/月(336万台/年)。实际到2023年哈默纳科产能仅扩充到16.5万台/月(198万台/年),远期扩产目标28万台/月(336万台/年)的目标多次推迟。绿的谐波是除哈默纳科外唯一证明自身具备大规模扩产能力的谐波企业。2023年绿的谐波发布定增拟募资20.27亿元用于新一代精密传动装置智能制造项目,项目建成达产后,公司将新增新一代谐波减速器100万台、机电一体化产品20万台的年产能。Optimus量产有降本需求,产业链向中国转移背景下看好国产谐波抢占份额。

图表4:2022年国内谐波减速器竞争格局

B)机器人未来需求增加将打开市场空间。作为RV减速器和谐波减速器下游,机器人行业备受国家重视。根据宏观数据及产销数据显示,制造业领域周期性复苏态势明显,叠加老旧设备更新替换、自动化生产转型进一步渗透,将拉动工业机器人用减速器需求回暖。人形机器人方面,近年人形机器人高速发展,行业及细分核心零部件板块备受关注。

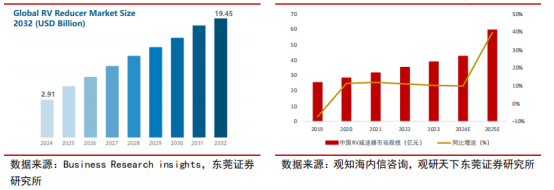

图表5:全球 RV 减速器市场规模及预测(十亿美元) 图 9:中国 RV 减速器市场规模(亿元,%)

三、专利到期+人形放量,有望加速谐波减速器国产替代

A)谐波减速器:供需缺口大,未来市占率有望提升。受益于下游应用领域的迅速发展,中国谐波减速器需求呈持续增长趋势。2022年国内谐波减速器产量约46.30万台,需求约为135.39万台,缺口约为89.09万台。与RV减速器情况相似,海外企业占据谐波减速器全球及国内较大市场份额。随着国家政策扶持,业内企业技术升级叠加高性价比、产能持续扩大等因素推动,国内企业市占率将进一步提升。

图表6:2023年谐波减速器下游应用占比(%)(左)中国谐波减速器供需情况及价格走势(万台,元/台)

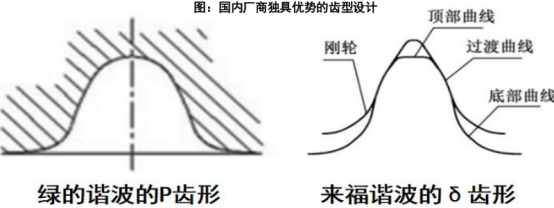

B)国内企业积极开发独特齿形,避开专利壁垒,走出与哈默纳科不同的技术路线。

1)国内苏州绿的谐波研发出了P型齿,这种齿型齿高低,齿宽与齿根弧度较大,故齿面比压较小,齿根断裂失效的风险较小。此外,P型齿柔轮径向变形量较小,减小了谐波减速器在运转过程时柔轮的交变应力,从而提高了柔轮疲劳寿命,较适合于短杯型的柔轮;

2)浙江来福推出一种“δ”齿形,包括顶部曲线、过渡曲线、底部曲线,过渡曲线的弧顶向外凸出,底部曲线的弧顶向内凹陷,且顶部曲线、过渡曲线与底部曲线之间平滑连接,寿命提高超过30%,转矩容量提升超过30%,传动的平稳性得到显著提高。哈默纳科技术基本专利到期,国产谐波减速器或迎来替代机会,后进厂商可以利用过期专利使其谐波减速器产品获得基本性能。

图表7:国内厂商独具优势的齿型设计

投资策略

减速器为核心传动部件,广泛应用于不同下游领域。天风证券认为工业机器人作为RV减速器和谐波减速器最大下游应用领域,随着制造业需求复苏,将助推两者增量进一步增加;人形机器人产业化在即,随着人形机器人顺利实现规模化量产,谐波减速器行业空间将迎来巨大提升。

公司梳理

(1)绿的谐波:国内老牌谐波减速器企业,全球份额仅次于哈默纳科,产能准备充足:2023年绿的谐波完成了年产50万台精密减速器的扩产项目,还计划建设100万台新一代应用三次谐波技术的谐波减速器,预计2025年投产,2027年满产并达到159万台。

(2)双环传动:业绩符合预期,机器人+智能执行机构驱动成长。

(3)中大力德:减速器领域积淀深厚,有望受益于人形机器人规模量产。

风险提示

人形机器人量产进度不及预期,人形机器人技术突破不及预期,宏观经济风险。国产替代进程不及预期风险;下游需求不及预期风险;核心零部件价格上涨风险;原材料价格上涨风险

资料参考

20250116-东吴证券-机械设备行业点评报告:谐波减速器为人形机器人核心部件,看好国产谐波厂商充分受益

20250406-天风证券-电力设备行业深度研究:谐波减速器:人形东风助力国产化进程

20250127-东莞证券-机器人系列报告(五)之减速器:机器人领域高渗透,下游需求增加拉动增量空间

免责声明

九方智投-投顾-顾钱栋-登记编号:A0740624100008;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号