大家好!今天,策略哥来给大家拆解一只“2025H1利润增长迅速,创新药研发成果迭出”—千红制药的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路,点击此处立即解锁“启动点”!感兴趣的朋友可以自行深度挖掘与跟踪。

图表1:公司主营业务构成

init-width="1802" init-height="570" src="https://upload.9fzt.com/production/2025/10/21/afdfa783feae46cc83ee422cb8c3863f.png" name="图片 1" align="bottom" width="687" height="217" border="0" data-ratio="0.3158660844250364" data-w="687" style="box-sizing:border-box;width:687px;"/>

资料来源:同花顺iFinD

一、基本面投资逻辑

1)公司业绩

2025年8月23日,千红制药披露2025年半年报,2025年H1公司实现营业收入8.62亿元,同比+0.72%;实现归母净利润2.58亿元,同比+41.17%;实现扣非归母净利润1.99亿元,同比+10.71%。

2)制剂板块毛利率提升明显

2025年H1,公司原料药板块收入3.16亿元,同比+17.52%,原料药板块毛利率为32.88%,同比-0.82pct;公司制剂板块收入5.43亿元,同比-7.15%,制剂板块毛利率为69.90%,同比+8.54pct,毛利率提升明显。

3)创新体系厚积薄发,新药成果迭出

截至2025年6月30日,公司已有四只创新药处于二期临床试验或即将进入三期临床阶段,多只创新药处于一期临床试验阶段,还有相当数量的创新药正处于待批进入临床研究或在临床前研究中。其中,原创一类新药QHRD107胶囊已完成Ⅱa期临床试验,且la欧洲血液学年会(EHA)顺利发表,目前正处于向CDE申请Ⅱb期临床研究阶段;原创一类新药QHRD106注射液已完成Ⅱ期临床试验,目前正处于向CDE申请Ⅲ期临床研究阶段。

4)盈利预测及评级

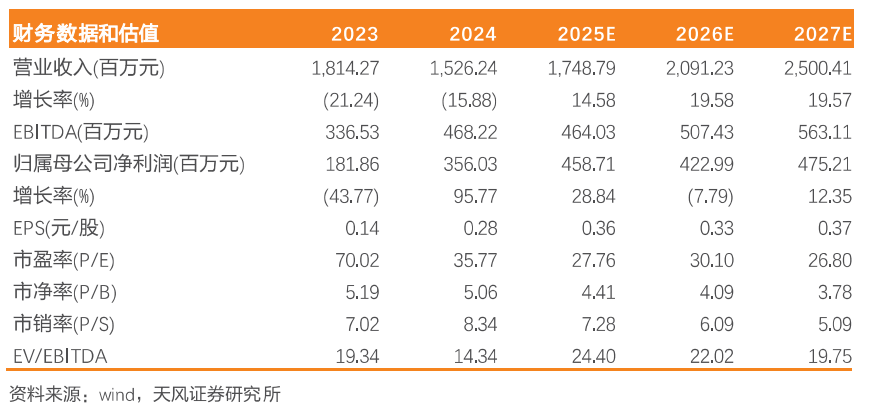

此前对公司2025-2026年的收入预测为22.02/25.07亿元,对公司2025-2026年的归母净利润预测为3.56/4.29亿元。考虑到公司2025H1收入增长稳健与利润增长较快等因素,更新对公司2025-2027年营业收入预测为17.49/20.91/25.00亿元,更新对公司2025-2027年归母净利润预测为4.59/4.23/4.75亿元。维持“增持”评级。

图表2:盈利预测与财务指标

二、技术面信号

千红制药是创新药概念股,近半年随创新药和医保集采的政策驱动,股价顺势上升(优于大市),再5月至7月份经过一波翻倍的主升浪后,又回调了近三个月,10月份止跌企稳,且阶段性底部被抬高!当下流通市值不到100亿,且有大量外资和公募基金的身影,外资近期密集加仓,股价有望开启第二轮主升浪。点击此处立即解锁“启动点“!

风险提示:

药品集采政策对产品销售价格下降的风险,海外市场需求下降对肝素业务带来的风险,新药研发加大投入对利润产生的风险,环保政策收紧对经营造成的风险,产品质量风险、经营成本增加的风险,违规增持风险。

参考资料:

20251009-天风证券-千红制药-2025H1利润增长迅速,创新药研发成果迭出

【免责声明】本文观点由九方智投顾钱栋编辑整理(登记编号:A0740624100008)。以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号