【摘要】 10月社零基本生活类商品销售增势良好,服装消费环比加速。穿类(服装鞋帽)零售额增长6.3%,增速相比9月加快1.6个百分点;日用品类零售额增长7.4%,增速相比9月加快0.6个百分点。总体CPI同比数据转正,服装CPI环比持平。2025年10月份,全国居民消费价格同比上涨0.2%,同比数据转正。服装CPI同比增幅维持1.7%,相比9月数据环比持平。 近期澳大利亚羊毛拍卖价格上涨:羊毛市场继续上涨,贸易商和国内工厂补货是主要原因,东部市场指数(EMI)周度上涨39澳分/公斤,收于1458澳分/公斤。白鹅绒价格环比上涨。 三季报显示家纺行业呈现相对景气,包括水星家纺、罗莱生活、富安娜等;同时天气持续转凉,利好冬装销售,如波司登、海澜之家、森马服饰、锦泓集团等;:羊毛价格或将开启新一轮需求拉动的上涨,新澳股份受益,其次分红意愿较高的百隆东方,化工行业反内卷政策下潜在受益的台华新材。 |

【正文】

10月社零基本生活类商品销售增势良好,服装消费环比加速。2025年10月,社会消费品零售总额同比增长2.9%,受占比较大的汽车销售走弱影响;扣除汽车类商品后消费品零售额增长4.0%,相比9月份加快0.8个百分点。节假日增多叠加“双十一”促销活动提前,基本生活类商品销售增势普遍向好。限额以上单位吃类商品零售额同比增长8.0%,增速比9月份加快3.4个百分点;穿类(服装鞋帽)零售额增长6.3%,增速相比9月加快1.6个百分点;日用品类零售额增长7.4%,增速相比9月加快0.6个百分点。②总体CPI同比数据转正,服装CPI环比持平。2025年10月份,全国居民消费价格同比上涨0.2%,同比数据转正。服装CPI同比增幅维持1.7%,相比9月数据环比持平。

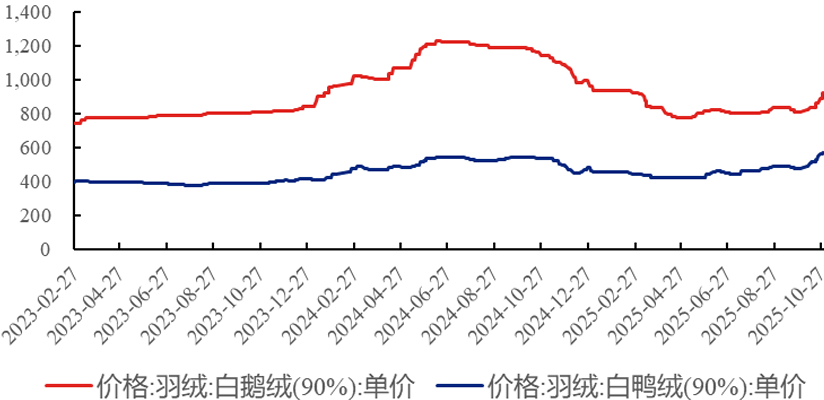

近期澳大利亚羊毛拍卖价格上涨:羊毛市场继续上涨,贸易商和国内工厂补货是主要原因,东部市场指数(EMI)周度上涨39澳分/公斤,收于1458澳分/公斤。白鹅绒价格环比上涨。

图:白鹅绒价格周环比上涨 图:澳大利亚东部羊毛综合指数周环比上涨 |

|

来源:开源证券、九方金融研究所 |

从25Q3业绩看,纺服板块实现营收、归母净利润379.9、29.8亿元,同比+0.8%、+3.7%。品牌服装:整体零售稳健下收入取得略增,低基数下利润环比改善。收入端,2025Q1-Q3品牌服装零售板块实现营收624.1亿元,同比+0.3%,其中Q3同比+3.0%。整体线下零售稳健下营收同比略增。利润端,Q3毛利率同比-0.4pct至50.3%基本维稳,预计主因折扣控制稳定,归母净利润在低基数下增速环比改善。运营质量方面,Q3存货/应收账款周转率同比+0.01/0.02 次至0.34/2.51 次,销售收到的现金占收入的比例同比略提0.02,运营质量基本维稳。

分不同细分子板块来看:收入端,2025Q1-Q3同比2024Q1-Q3,大众(+1.6%)>家纺(+1.4%)>纺织制造(-0.1%)>中高端(-1.5%)>鞋帽(-2.8%)。森马、海澜拉动大众板块稳健增长,家纺Q3流水环比改善拉升累计增速,关税影响渐消但仍影响部分纺织制造企业订单,中高端和鞋帽品类延续疲弱。2025Q3 同比2024Q3,家纺(9.5%)>鞋帽(4.8%)>大众(3.6%)>纺织制造(-1.3%)>中高端(-1.6%)。 Q3板块收入分化,家纺、鞋帽Q3环比显著改善,且收入增速领跑。大众环比相对维稳,纺织制造部分公司受高基数及关税持续影响订单增速承压,中高端板块增速承压、环比降速。

利润端,2025Q1-Q3同比2024Q1-Q3,中高端(+2.1%)>纺织制造(-0.6%)>家纺(-3.4%)>大众(-12.4%)>鞋帽(增亏0.6亿元)。受益于部分标的公允价值增长,中高端板块取得正增,纺织制造因部分产能利用率不足及成本提升等原因下毛利率下滑拖累利润,家纺、大众及鞋帽板块因费用投放、存货跌价计提等因素拖累利润均有所下滑。2025Q3同比2024Q3,中高端(36.1%)>家纺(24.0%)>大众(8.2%)>鞋帽(减亏0.3亿元)>纺织制造(-10.1%)。中高端利润高增受益于部分标的公允价值变动,结构优化&成本下降带动家纺毛利率高增,大众与鞋帽在低基数下利润同样取得改善,纺织制造部分公司在产品降价与产能利用率波动下毛利率下滑拖累利润。

1)中高端品牌:比音勒芬:积极投入培育第二增长曲线,品牌矩阵未来可期;报喜鸟:刚性费用拖累利润,期待后续修复弹性;2)大众品牌:森马服饰:增长韧性优于同业,销售费用拖累净利润;太平鸟:业绩短期承压,期待后续渠道调整效果;海澜之家:主品牌稳健,期待新业务后续贡献成长;3)家纺:富安娜:业绩符合预期,期待去库后复苏;罗莱生活:强劲业绩弹性,后续展望乐观;4)纺织制造:华利集团:净利率如期改善,期待后续弹性复苏;伟星股份:业绩符合预期,期待明年修复;健盛集团:棉袜高基数下回落,无缝净利率超预期改善;新澳股份:整体经营稳健,后续展望乐观。

从投资角度看,三季报显示家纺行业呈现相对景气,包括水星家纺、罗莱生活、富安娜等;同时天气持续转凉,利好冬装销售,如波司登、海澜之家、森马服饰、锦泓集团等;:羊毛价格或将开启新一轮需求拉动的上涨,新澳股份受益,其次分红意愿较高的百隆东方,化工行业反内卷政策下潜在受益的台华新材。

参考研报

20251117-长江证券-纺织服装行业2025年三季报综述:低基数下品牌环比改善,制造仍承压但预计筑底

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:吴清淳(登记编号:A0740622030004) |

沪公网安备31011802005267号

沪公网安备31011802005267号