【摘要】 2025Q3食品饮料各细分领域表现分化,休闲零食:25Q3表现分化,重视具备品类红利和新渠道拓展的标的。软饮料:细分赛道景气度分化,继续重视板块机会。乳制品:25Q3板块需求平淡,静待盈利弹性在原奶触底后释放。茶饮:格局“一超多强”,把握龙头布局时点。保健品:把握B端集中度提升趋势,C端需重视高成长大单品对应的景气投资机会。预调酒:回款表现亮眼,关注新品动销及威士忌贡献增量。啤酒:“禁酒令”对啤酒餐饮场景有所影响、总体影响有限,旺季低基数下销量或有增长,结构升级&成本改善趋势延续。调味品:龙头业绩稳健度和确定性更优,复调景气更优。速冻:需求疲软,建议跟踪餐饮链需求修复节奏。烘焙:零售变革下寻求寻突破,行业升级带来新品机会。 |

【正文】

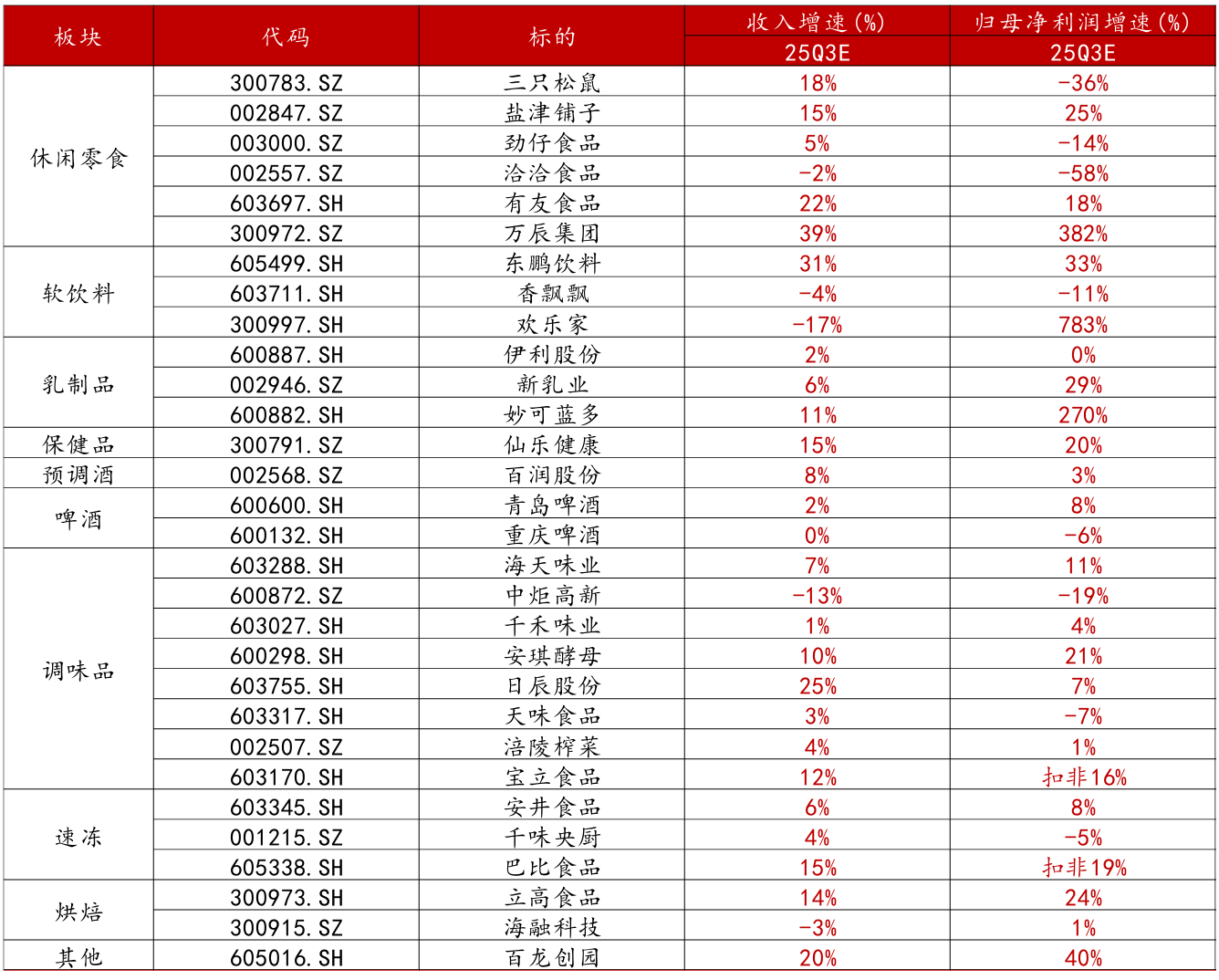

休闲零食:25Q3表现分化,重视具备品类红利和新渠道拓展的标的。预计25Q3三只松鼠/盐津铺子/劲仔食品/洽洽食品/有友食品/万辰集团收入增速为18%/15%/5%/-2%/22%/39%,归母净利润增速为-36%/25%/-14%/58%/18%/382%。

为25Q3相对业绩表现较好的公司主要是由于:1)抓住新消费趋势品类,如魔芋产品等,短期爆品对于公司的业绩贡献较大;2)进驻新渠道如会员制商超、或在零食折扣渠道持续渗透的公司,如有友的山姆持续上新等。与此同时传统渠道占比较大的零食公司由于受到渠道变革的客流压力较大,普遍业绩表现一般,但各家公司均积极采取渠道结构调整或新品的持续突破,寻求新的增长解决方案。

下半年零食行业的机会点仍存,主要系健康新趋势线的核心大单品的增长红利延续,且行业产能持续提升,规模效应下品类的盈利能力有望提升;与此同时,紧握新渠道的公司通过SKU的扩充能够继续建立在该渠道的优势,驱动后续业绩的增长;另外,也可以期待此前传统渠道占比较高或品类相对传统的公司通过下半年自身的改革和新品创新,带来新的增长机会点。

此前调整到位且切换到26年估值具备性价比的新消费龙头个股,跟踪经营和估值见底,正在积极调整的公司,卫龙美味、盐津铺子、万辰集团、有友食品,以及西麦食品以及跟踪经营见底且新品正在发力,渠道正在调整的洽洽食品等。

软饮料:细分赛道景气度分化,继续重视板块机会。

预计25Q3东鹏饮料/香飘飘/欢乐家收入增速为31%/-4%/-17%,归母净利润增速为33%/-11%/783%。

乳制品:25Q3板块需求平淡,静待盈利弹性在原奶触底后释放。预计25Q3伊利股份/新乳业/妙可蓝多收入增速为2%/6%/11%,归母净利润增速为持平/29%/270%。25Q3 板块需求平淡,静待乳企盈利弹性在原奶成本触底后释放。考虑到上游原奶供过于求,结合乳制品下游需求平淡、动销仍偏弱,预计25Q3板块收入平淡。原奶价格或于25H2或26年触底,触底后龙头乳企的盈利弹性有望释放。

(1)原奶触底前,牧场股价弹性大;(2)原奶触底成功,后续原奶成本或因板块需求平淡而大概率呈底部震荡走势;(3)原奶成本触底后,龙头乳企的盈利弹性有望释放。

茶饮:格局“一超多强”,把握龙头布局时点。一超:平价价格带的超级王者蜜雪集团,在极强的供应链能力+品牌势能近期超预期提升的双重加持下,有望通过产品力的进一步提升来拓宽能力边界、加深护城河,在25H2把握合适时点做长期布局。多强:中价价格带强者林立,各有特色,在此价格带中α突出的标的——古茗,其次茶百道。

保健品:把握B端集中度提升趋势,C端需重视高成长大单品对应的景气投资机会。预计25Q3仙乐健康收入增速为15%,归母净利润增速为20%。

预调酒:回款表现亮眼,关注新品动销及威士忌贡献增量。预计25Q3百润股份收入增速为8%,归母净利润增速为3%。

啤酒:“禁酒令”对啤酒餐饮场景有所影响、总体影响有限,旺季低基数下销量或有增长,结构升级&成本改善趋势延续。预计25Q3青啤/重啤收入增速为2%/0%,归母净利润增速为8%/-6%。

调味品:龙头业绩稳健度和确定性更优,复调景气更优。预计25Q3海天味业/中炬高新/千禾味业/安琪酵母/天味食品/涪陵榨菜/日辰股份/宝立食品收入增速为7%/-13%/1%/10%/3%/4%/25%/12%;归母净利润增速为 11%/-19%/4%/21%/7%/1%/7%/16%(扣非)。

速冻:需求疲软,建议跟踪餐饮链需求修复节奏。预计25Q3安井食品/千味央厨/巴比食品收入增速为6%/4%/15%,归母净利润增速为8%/-5%/19%(扣非)。

烘焙:零售变革下寻求寻突破,行业升级带来新品机会。预计25Q3立高食品/海融科技收入增速为14%/-3%,归母净利润增速为24%/1%。

其他:预计25Q3百龙创园收入增速为20%,归母净利润增速为40%。

图:大众品重点公司25Q3前瞻预测一览表(截至20251012) |

|

来源:浙商证券、九方金融研究所 |

参考研报

20251012-浙商证券-把握新品新渠道中的结构性成长机会

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:吴清淳(登记编号:A0740622030004) |

沪公网安备31011802005267号

沪公网安备31011802005267号