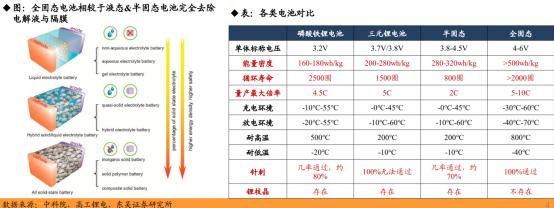

正文:固态电池具备高能量密度&高安全性,未来应用场景广阔。固态电池与液态电池的本质区别在于电解质的形态,全固态电池具备高能量密度、高安全性等优势,当前半固态电池开启规模化装车,全固态电池预计2027年开始小批量上车,2030年后规模化应用于储能领域,低空经济&人形机器人也有望打开应用空间。

固态电池技术发展和应用预计将呈现梯次渗透趋势。我们预计液态电池到固态电池的技术迭代路径大致遵循“固态电解质→新型负极→新型正极”顺序。

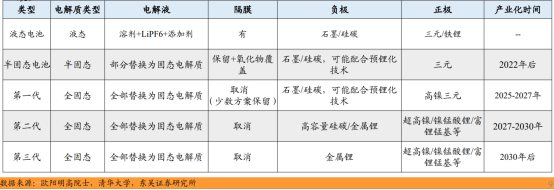

目前主要进入量产的是半固态电池:引入固态电解质,但仍保留少量电解液,正负极仍为三元+石墨/硅负极,并采用负极预锂化等技术提高能量密度;

第一代全固态电池预计于2025-2027年量产,能量密度200-300Wh/kg(采用全固态电解质):用固态电解质逐步至完全取代电解液,并采用高镍三元正极和石墨或硅碳负极。

第二代固态电池预计2027-2030年量产,能量密度400Wh/kg(导入高容量硅碳负极):将逐渐减薄固态电解质的厚度,并采用高镍三元正极与高容量硅碳负极。

第三代固态电池预计2030年后量产,能量密度超过500Wh/kg(导入金属锂负极、复合电解质及高容量正极材料):重点攻关金属锂负极,逐步向复合电解质(主体电解质+补充电解质)、高电压高比容量正极(高镍、富锂、硫等)发展。

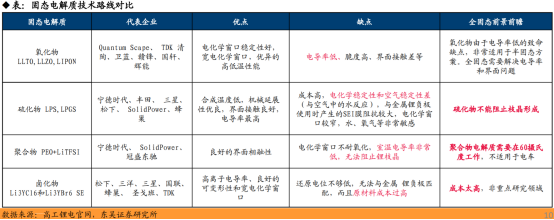

固态电解质是固态电池的核心,可分为氧化物、硫化物、聚合物、卤化物四种技术路线,其中硫化物凭借电导率最高、兼具加工性能成为目前的国际主流路线。

硫化物:电导率与加工性最佳,潜力最大,仍处研发期,质地软,适合挤压增强界面接触。

氧化物:稳定性与安全性最高,成本低但脆性大,加工难,电导率一般,主用于半固态电池。

聚合物:合成与加工简便,率先商业化,但常温电导率低,性能瓶颈明显,难以支撑规模化发展,未来更可能以辅材形式与无机材料混用。

卤化物:性能均衡,兼具氧化物的高氧化电位与硫化物的高电导率与可塑性,具备成本优势与大规模应用潜力,近年进展显著。但因还原电位偏高,无法直接匹配金属锂负极,需包覆等手段解决,整体性能与成本介于氧化物与硫化物之间。

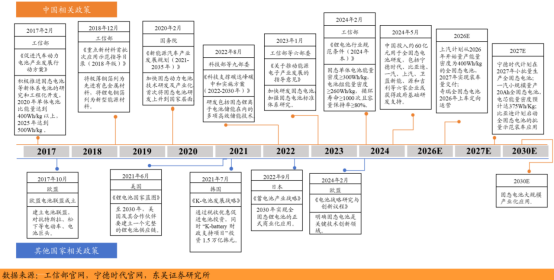

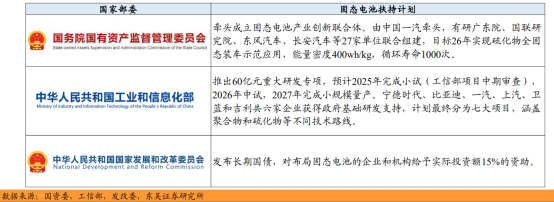

国内液态电池技术显著领先海外,海外加速布局固态电池,试图弯道超车,2023-2024年频繁宣传全固态小批量产计划;我国政策层面积极推进固态电池产业化。

为保持我国新能源产业竞争力,国家多部门重点支持固态电池,目标2027年实现千量上车计划。

国资委成立固态电池产业创新联合体。由中国一汽牵头,有研广东院、国联研究院、东风汽车、长安汽车等27家单位联合组建,目标26年实现硫化物全固态装车示范应用,能量密度400wh/kg,循环寿命1000次。

工信部推出60亿元重大研发专项,预计2025年完成小试(工信部项目中期审查),2026年中试,2027年完成小规模量产。宁德时代、比亚迪、一汽、上汽、卫蓝和吉利共六家企业获得政府基础研发支持,计划最终分为七大项目,涵盖聚合物和硫化物等不同技术路线。我国项目支持力度空前,固态电池产业化加速,目标27年小批量量产全固态电池,实现千辆级别的示范运营。

发改委发布超长期国债。对布局固态电池的企业和机构给予实际投资额15%的资助,企业自行进行申报,由当地发改委推荐至国家发改委审核发放。

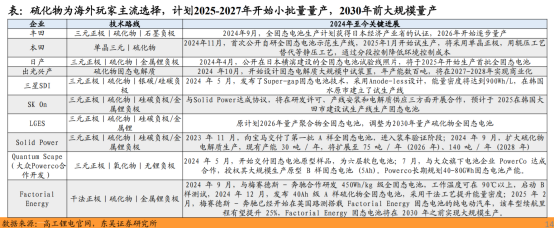

海外玩家进度:日韩企业率先制定量产计划,欧美初创公司仍处于送样测试阶段。海外玩家全固态布局更早,海外企业全固态电池计划量产时间集中在2026-2030年,技术路线以硫化物为主要方向。

1)日本整车厂:重点布局硫化物路线,本田明确将于2025年1月开始试生产全固态电池;丰田最新宣布2026年开始量产全固态电池。

2)韩国电池厂:三星SDI和LGES均布局硫化物技术路线,SKOn布局复合氧化物复合材料、硫化物双路线,三家均计划在2027-2030年实现量产或商业化。

3)欧美电池厂:Factorial、QuantumScape和SolidPower三大固态电池初创公司与头部整车厂合作,目前全固态电池已送样至奔驰及宝马等头部玩家,也以硫化物为主。

与大众Powerco合作开发固态电池的QuantumScape采用氧化物路线,推出优化版电解质有望加速其固态电池中试。

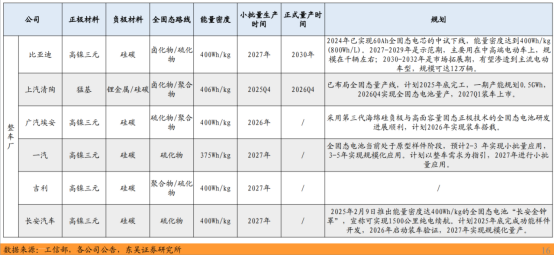

国内电池厂在全固态电池领域的发展规划总体呈现稳步推进态势,多数企业计划在2027-2028年实现小批量装车或量产目标。(1)宁德时代重点布局固态电池,目标2027年小批量量产;短期由半固态电池过渡,推出凝聚态电池,预计快速实现量产。(2)二/三线厂家目标2026-2027年完成小批量装车。国轩高科计划2027年小批量装车,2029-2030年量产,目标2030年实现350Wh/kg能量密度;亿纬锂能计划2027年小批量装车,2028年量产,其固态电池2024年已完成第一代技术开发;中创新航计划2027年小批量装车,2028年量产。

硫化物仍为国内电池玩家主流选择,宁德、国轩、中航均采用硫化物电解质路线,亿纬布局硫化物的同时也布局了卤化物与聚合物。

整车厂进度:国内整车厂固态电池量产多集中在2026-2027年,比亚迪进展显著。

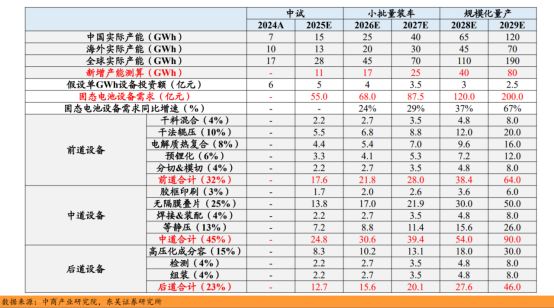

随着各家固态电池陆续产业化,2029年设备需求有望超200亿元。

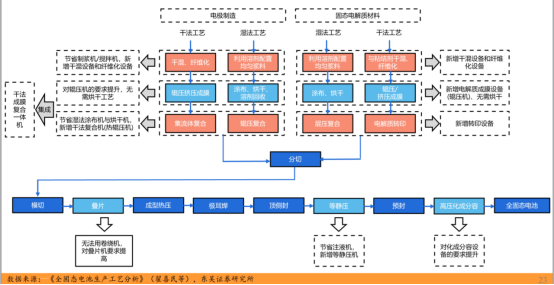

全固态电池前道:电极片制造+固态电解质成膜为关键

海外整车厂&电池厂加速布局固态试图弯道超车,我国政策积极推进固态电池产业化,多数企业计划在2027-2028年实现小批量装车或量产目标。我们预计固态电池2025年陆续完成中试,2026-2027年陆续小批量装车,2028-2029年形成规模化量产。当前中试阶段单GWh设备价值量在5-6亿元,后续随着规模化量产及设备节拍&良率提升有望降至2.5亿元/GWh,若假设2029年新增全固态电池产能80-100GWh,对应当年新增设备需求有望超200亿元。

全固态电池干法工艺为主线,打开设备全新需求空间。前道、中道、后道均有变化:

1)前段变化最大,主要在于电解质膜和极片制作工艺上,全固态电池干法工艺增加了干法混合、干法涂布环节实现固态电解质膜制备,不再需要使用溶剂,也不存在烘干环节;全固态电池湿法工艺仍然保留了利用溶剂制备电解质与粘结剂溶液后涂布蒸干制备电解质膜的工序。

2)中段电芯装配环节:全固态电池采用“叠片+极片胶框印刷+等静压技术”取代传统的液态电池卷绕工艺,并删减了注液工序;

3)后段化成分容环节:从液态电池化成分容转向全固态电池所需的高压化成分容。

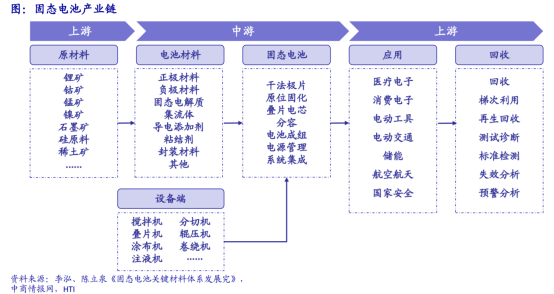

固态电池产业链

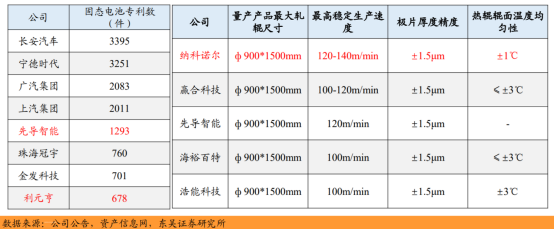

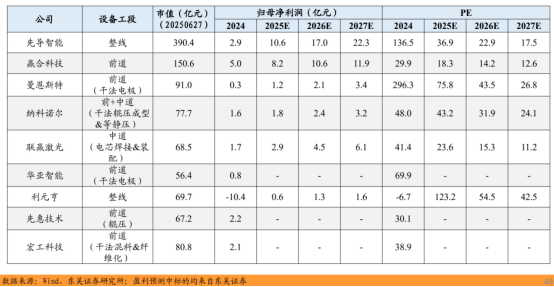

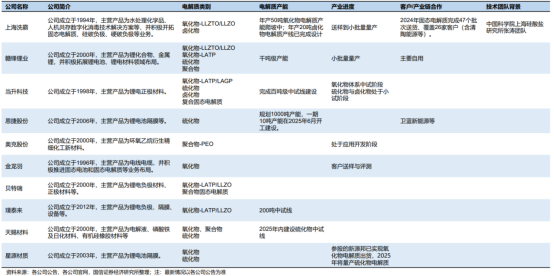

本土重点设备公司:固态电池设备整线供应商【先导智能】、激光焊接设备商【联赢激光】、化成分容设备商【杭可科技】,干/湿法电极设备商【赢合科技】、干法电极&模组PACK【先惠技术】、整线供应商【利元亨】、干法电极设备商【曼恩斯特】、干法辊压机【纳科诺尔】、干法电极设备商【华亚智能】等。

1)先导智能:率先打通整线设备,中试线级别整线已量产。

2)赢合科技:深度布局前道设备,已向龙头出货中试设备。

3)曼恩斯特:完成干法+湿法设备双线布局,已在多家客户端验证。

4)纳科诺尔:辊压设备先发优势显著,携手产业共同研发。

5)联赢激光:激光焊接龙头有望受益固态电池装配设备需求量提升;

6)华亚智能:子公司冠鸿智能布局辊压设备,携手客户推进中试;

7)利元亨:完成整线设备布局,硫化物路线整线交付广汽;

8)先惠技术:携手固态电池先发玩家,布局辊压机;

9)宏工科技:干法混料纤维化设备先发布局。

固态电池:

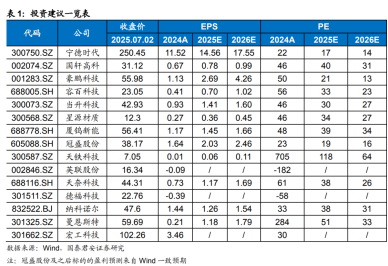

宁德时代、国轩高科、豪鹏科技、容百科技、当升科技、星源材质、厦钨新能,

冠盛股份、天铁科技、英联股份、天奈科技、德福科技、纳科诺尔、曼恩斯特、宏工科技。

固态电解质:硫化物体系处于量产初期阶段

氧化物固态电解质LLZO的原材料包括二氧化锆、硝酸锆、碳酸锆等。国内锆生产企业主要包括东方锆业、三祥新材、凯盛科技等。

氧化物固态电解质LLZO/LLTO的原材料包括氧化镧、硝酸镧、氢氧化镧等。国内企业中北方稀土、盛和资源等具有氧化镧生产能力。

氧化物固态电解质LLTO/LATP的原材料包括二氧化钛、焦磷酸钛等。国内主要钛白粉生产企业包括龙佰集团、中核钛白、钒钛股份等。

氧化物固态电解质LAGP、硫化物固态电解质LGPS等原材料包括二氧化锗、硫化锗等

参考资料:

20250701-东吴证券-固态电池设备:固态电池0-1快速发展,产业化初期设备商优先受益

20250703-国泰海通-材料端高弹性,设备端高确定性

20250626-国信证券-固态电池行业专题:政策推动技术进步,应用场景日益丰富

20250622-中信建投-锂电:基本面逐步走强,新技术表现突出

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:王德慧(登记编号:A0740621120003) |

沪公网安备31011802005267号

沪公网安备31011802005267号