摘要:公司助力合作伙伴斩获近20项新药的临床批件,预计今年将有3-4个项目进入NDA阶段

看点一、多板块布局,强力股东入驻激励频出。

看点二、全国集采打开跨区域量增窗口。

看点三、中药CRO业务打开第二增长曲线。

今天和大家讲解一只中药CRO龙头-太龙药业。

正文

看点一、多板块布局,强力股东入驻激励频出。

太龙药业成立于1998年,前身为1993年建厂的众生制药厂,是集生产、经营、科研于一体,以中西药产品为主,生产口服液、片剂、胶囊、原料药等多种剂型共100多种产品的现代化制药企业。

子公司北京新领先经过近20年的行业积淀,拥有专业的研发管理团队、完善的研发质量管理体系以及丰富的药品研发经验,是国家高新技术企业并连续获评“中国医药研发50强企业”。

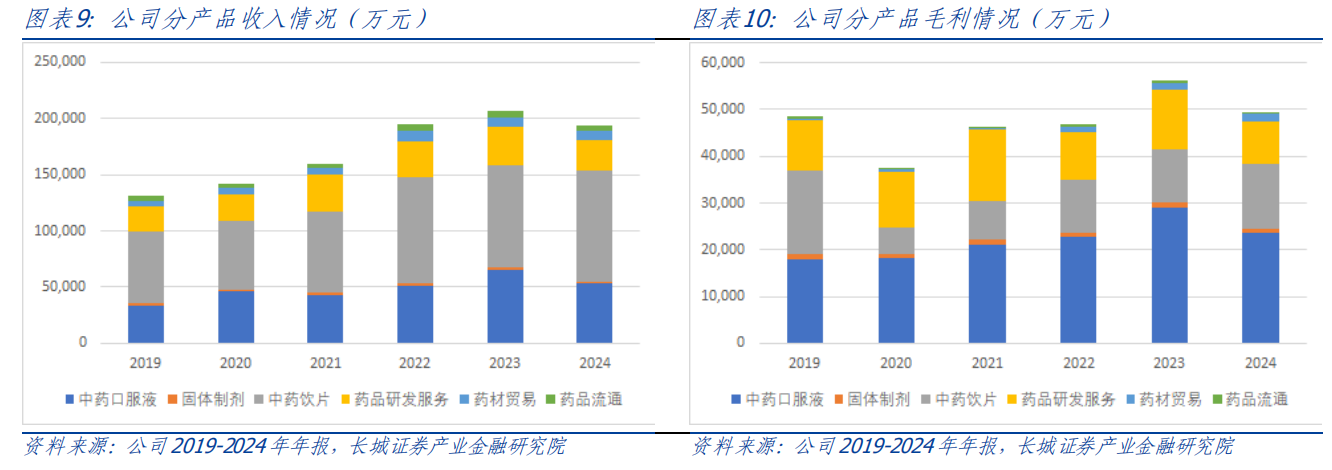

2019-2024年,公司表现较稳健,5年CAGR为8.2%,药品制造业务在营收中占比保持在近8成,对公司总营收影响较大,分产品看主要是中药饮片和中药口服液。

公司回馈股东意愿较强,6年间公司累计归母净利润约为1亿元,但累计分红+回购金额超过2.5亿元,测算累计分红率达接近250%。

看点二、全国集采打开跨区域量增窗口。

公司药品制剂业务以中药口服制剂为主,治疗领域覆盖呼吸系统、心脑血管、消化系统、神经系统、生殖系统及妇科疾病,

呼吸系统用药是公司最主要品类,其中双黄连口服液是拳头产品。

据米内网,感冒中成药近年来在我国三大终端六大市场中规模在200亿左右,2023年超过210亿元。2024年,公立医疗机构终端销售额约为85亿元,其中以岭药业以近25%份额居第一,太龙药业位列行业第3(同比上升2位);产品上,连花清瘟颗粒稳居榜首(2023年销售额超18亿元),双黄连口服液位列第3(2023年销售规模超7亿元);从品牌格局看,太龙药业是院端双黄连口服液第一品牌。

看点三、中药CRO业务打开第二增长曲线。

药品研发服务业务主要由子公司北京新领先开展,致力于为制药企业和新药研发机构提供临床前药学研究、临床CRO研究、申报注册等药品研发全过程专业技术服务,转让研发成果,协助客户降低研发风险、缩短研发周期;服务领域涵盖仿制药开发、一致性评价及创新药临床研究等方面的研发服务

我国提供中药临床服务的CRO公司数量较少,其中太龙药业是少数由中药企业延伸布局中药CRO业务的代表。

公司自2022年大幅扩张了研发人员数量,由473人增加至832人,当年研发费用接近翻倍上涨;随后两年逐渐减少至576人,而研发费用仍保持较高水平,费用率维持在5%以上。

2025年3月,太龙药业公布,新领先医药助力合作伙伴研发的改良型新药——盐酸氨溴索口溶膜正式获得临床批件。该品种近年市场规模在10亿元左右,空间较大,公司新产品弥补了市场上的剂型空白,

新领先医药陆续助力合作伙伴斩获近20项新药的临床批件,预计今年将有3-4个项目进入NDA阶段。

风险提示:

行业监管风险,业务拓展不及预期,集采政策风险,市场竞争加剧。

参考资料:

20250613-长城证券-太龙药业-600222-国资赋能+集采放量,中药CRO打开第二曲线

免责声明:【九方智投-投顾-毕威功-登记编号:A0740623110008;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎】

沪公网安备31011802005267号

沪公网安备31011802005267号