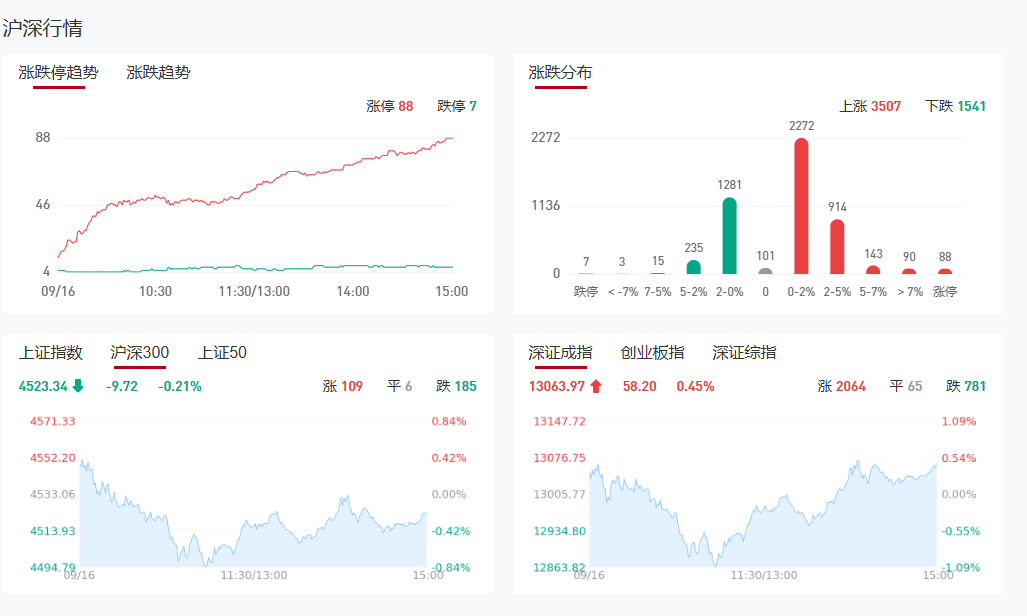

今日市场震荡走高,创业板指一度跌幅超过1%,午后回升翻红,指数黄白线分化,中小盘股表现较强。沪深两市成交额2.34万亿,较上一个交易日放量640亿。盘面上,市场情绪明显回暖,个股涨多跌少,全市场超3600只个股上涨。从板块来看,机器人板块强势领涨,板块内超20只个股涨停,首开股份10天9板。低价股延续昨日活跃走势,掀起涨停潮,报喜鸟、皓宸医疗、山子高科等股涨停。下跌方面,猪肉概念股集体下跌,天域生物跌停。

板块方面,机器人、互联网电商、物流等板块涨幅居前,猪肉、有色金属、影视院线等板块跌幅居前。截至收盘,沪指涨0.04%,深成指涨0.45%,创业板指涨0.68%。

涨停天梯榜:

【4连板】华建集团

【3连板】山子高科 荣盛发展 香江控股 上海建工 首开股份 百利科技

【2连板】万向钱潮 泰慕士 怡亚通 线上线下 天龙股份 朗博科技 洛凯股份

【反包走势】炬申股份 大洋电机 友邦吊顶 阳煤化工 剑桥科技 淳中科技 必得科技 诚邦股份

消息面:

1.美联储降息大消息!特朗普最新发声:幅度会很大!

在9月议息会议前夕,美国总统特朗普表示,美联储将在此次会议上实施9个月以来的首次宽松政策,他预期美联储会“大幅降息”。与此同时,特朗普政府再度敦促美国上诉法院批准解雇美联储理事库克。

2.中美在西班牙就有关经贸问题举行会谈

当地时间9月14日,中美双方在西班牙马德里就有关经贸问题举行会谈。

3.国家统计局:8月规模以上工业增加值同比增长5.2%消费品零售总额增长3.4%

8月份,全国规模以上工业增加值同比增长5.2%,环比增长0.37%。分三大门类看,采矿业增加值同比增长5.1%,制造业增长5.7%,电力、热力、燃气及水生产和供应业增长2.4%。装备制造业增加值同比增长8.1%,高技术制造业增加值增长9.3%,分别快于全部规模以上工业增加值2.9和4.1个百分点。8月份,社会消费品零售总额39668亿元,同比增长3.4%;环比增长0.17%。按经营单位所在地分,城镇消费品零售额34387亿元,同比增长3.2%;乡村消费品零售额5281亿元,增长4.6%。

4.商务部出手!事关模拟芯片反倾销立案调查、集成电路反歧视立案调查

商务部13日发布公告,决定自2025年9月13日起对原产于美国的进口相关模拟芯片进行反倾销立案调查。公告称,商务部于2025年7月23日收到江苏省半导体行业协会代表国内相关模拟芯片产业正式提交的反倾销调查申请,申请人请求对原产于美国的进口相关模拟芯片进行反倾销调查。商务部依据《中华人民共和国反倾销条例》有关规定,对申请人资格、申请调查产品有关情况、中国同类产品有关情况、申请调查产品对国内产业影响、申请调查国家有关情况等进行了审查。

5.A股重磅!“宁王”突然爆发!四大驱动来袭

今早,中国汽车工业协会发布汽车整车企业供应商账款支付规范倡议。福建周末发布《关于加快福建经济社会发展全面绿色转型的行动方案》。9月12日发改委、能源局印发《新型储能规模化建设专项行动方案(2025—2027年)》的通知,叠加近期储能大会召开。

机构策略:

中信证券:站在全球敞口视角去评价基本面

随着未来更多上市公司从国内敞口转向全球敞口,尤其是在制造环节,中国企业不断将份额转化为定价权,传统的基于国内库存周期的经济分析已经不能全面刻画市场基本面状态。复盘本轮行情,无论是成长还是价值,涨得多的品种大多还是跟出海相关,或者深度绑定海外供应链。未来我们评价基本面和流动性是否匹配,要站在全球敞口而不是国内经济周期的视角去全面评估。

除过去4周有明显的情绪溢价,本轮行情其他绝大部分时候都还是沿着“聪明的钱推动的结构性行情”的脉络演绎,这决定了策略应对思路应该是淡化波动、不做扩散。市场短期或有一些情绪溢价带来的超额换手,但我们估计日均成交回归1.6万亿~1.8万亿元可以认为消化掉了这部分情绪溢价。配置上,行业选择的基本框架应该是坚守资源+新质生产力+出海,我们继续聚焦资源、消费电子、创新药、化工、游戏和军工。

国泰海通:股市不会止步,年内还有新高

中国股市上升的逻辑是可持续的,年内中国A/H股指还会走出新高:第一,中国转型加快,经济社会发展不确定降低,能见度提高是估值重估的重要前提。第二,无风险收益系统下沉,股票市场机会成本降低,资产管理需求井喷和增量入市成为历史必然,也远未结束。第三,制度变化对股市估值具有关键影响。“及时、合理、得当”的经济政策,“提高投资者回报”的资本市场改革,有力提振社会各界对中国资产的价值观念与改善风险认识。此外,全球宽松在即,中国反内卷和增量经济支持举措也有望进一步加码,继续看升中国股市行情。

中国市场的机会是广泛的,股市的“转型牛”是全面的,不仅仅是结构性,既存在新兴科技的扩张性的机会,也会存在传统板块的估值修复和优质公司的价值发现。我们看好三个方面:第一,新技术趋势与消费动向、需求企稳。推荐港股互联网、传媒、创新药、电子及半导体、机器人,以及部分零售、化妆品等国潮品牌等,新增食品饮料、社服、农林牧渔的消费推荐。第二,反内卷的背后是经济治理思路的转变,看好供需格局改善的周期品:有色、化工、地产、新能源车。第三,长期稳定和垄断假设依然重要,推荐券商、保险、银行、电信运营商。全球宽松在即与中国经济治理,看好港股新高。

广发证券:“量顶”后上涨趋势往往延续,保持牛市思维

短期市场成交额高位缩量,同时也伴随赚钱效应回落、市场波动加剧,引发部分投资者担忧。但事实上,复盘2010年以来全A“量顶”之后的表现,“量顶”往往意味着趋势二阶段见顶,加速上涨阶段结束后,上涨趋势大概率仍会延续,只不过斜率有所放缓。甚至,历史上的“量顶”也是后验的结果,站在本轮行情,若后续有新的催化出现,指数成交仍有可能进一步放量。

从增量资金层面看,指数赚钱效应与增量资金的正螺旋仍在运转,资金面的“四个蓄水池”依然蓄势待发,因而本轮流动性牛市的叙事并未打破,9月以来的扰动也多是交易行为与情绪扰动。维持前期关键判断,市场确立“牛市思维”,趋势一旦形成短期很难逆转,不轻易以震荡市或熊市的经验规律作为信号,坚守产业主线。中信证券:站在全球敞口视角去评价基本面

随着未来更多上市公司从国内敞口转向全球敞口,尤其是在制造环节,中国企业不断将份额转化为定价权,传统的基于国内库存周期的经济分析已经不能全面刻画市场基本面状态。复盘本轮行情,无论是成长还是价值,涨得多的品种大多还是跟出海相关,或者深度绑定海外供应链。未来我们评价基本面和流动性是否匹配,要站在全球敞口而不是国内经济周期的视角去全面评估。

除过去4周有明显的情绪溢价,本轮行情其他绝大部分时候都还是沿着“聪明的钱推动的结构性行情”的脉络演绎,这决定了策略应对思路应该是淡化波动、不做扩散。市场短期或有一些情绪溢价带来的超额换手,但我们估计日均成交回归1.6万亿~1.8万亿元可以认为消化掉了这部分情绪溢价。配置上,行业选择的基本框架应该是坚守资源+新质生产力+出海,我们继续聚焦资源、消费电子、创新药、化工、游戏和军工。

【九方智投兰正龙(登记编号:A0740625030034);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负!】

沪公网安备31011802005267号

沪公网安备31011802005267号