大家好!今天,策略哥来给大家拆解一只“重点新游《异环》今年有望上线,预计将大幅提升游戏收入”—完美世界的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路,感兴趣的朋友可以自行进行深度挖掘与跟踪。

图表1:公司主营业务构成

资料来源:同花顺iFinD

一、基本面投资逻辑

1)《异环》二测展现极佳画质体验,未来或将成为公司王牌IP

《异环》是公司旗下幻塔工作室自主研发的超自然都市开放世界RPG游戏,采用虚幻引擎5制作,支持光线追踪和DLSS技术。从6月二测相关PV和实际画面来看,目前游戏单论画质已达到国内二游第一档次水平,都市+科幻+二次元画风亦具备独特吸引力,与近两年业内同类型游戏相比有望带来差异化优势。目前《异环》收容测试已于6月26日正式开启,此前五月出版署新一批版号审批结果中也已获得了多端版号,游戏上线节奏稳步推进,我们预计《异环》大概率将在2025年正式上线,考虑到游戏画质极佳、赛道火爆、制作工作室过往履历优异,《异环》未来或将成为公司王牌IP,首年流水有望超过50亿元,大幅带动公司游戏板块业绩增长,成为公司新的王牌IP。

2)一季度业绩超预期回暖,游戏+影视剧板块增长迅猛

2025Q1公司实现收入20.2亿元,YOY+52%;实现归母净利润3.0亿元,实现扣非归母净利润1.6

亿元,YOY均扭亏。公司一季度增长游戏端主要来源于去年年底上线的《诛仙世界》,带动的整体业务同比+10%的稳健增长;影视端则依托于多部影视剧在报告期内播出带来营收6亿元(yoy+1616%)的亮眼表现。目前重点储备产品包括手游《诛仙2》以及二次元开放世界都市生活题材产品《异环》,后续业绩有所保障。3)降本增效大力推进初现成效

2024年公司对研发团队进行了全面梳理,研发人员从23年末的3993人缩减至24年末的2575人,虽然在Q4形成了较高减值,但精简了研发力量,在未来有望提升研发效率,达到“提质减量”的降本思路。2025Q1公司销售/管理/研发费用率分别为8.36%/7.22%/24.71%,同比-8.96/-12.25/-12.77个百分点,降本增效效果显着,也帮助公司一季度实现扭亏为盈。未来伴随公司聚焦重点游戏单品的运营思路,基本面触底反弹改善趋势明显,公司利润率有望持续转正。

3)盈利预测及评级

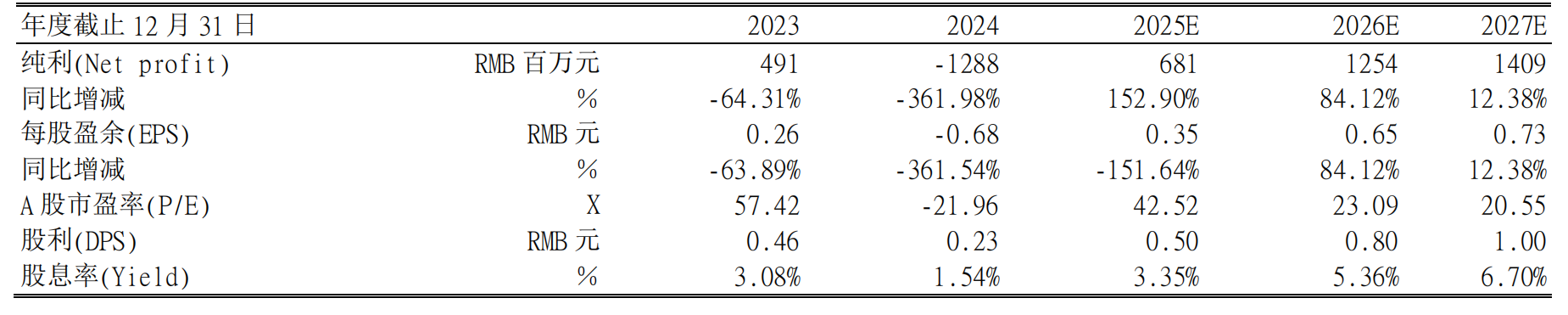

群益证券预计公司2025-2027年净利润分别为6.81亿、12.54亿元、14.09亿元,YOY分别为扭亏、+84.12%、+12.38%;EPS分别为0.35元、0.65元、0.73元,当前股价对应A股2025-2027年P/E为42.5/23/20.5倍,考虑到新游《异环》有望大幅增厚公司未来业绩,给予“买进”建议。

图表2:盈利预测与财务指标

二、技术面信号

近1年股价逆势上升(优于大市),公司属于游戏+影视板块,有AIGC、元宇宙概念,当前股价和估值对比业绩预期处于低估区间,当下筹码愈发集中,且股东中有多家外资以及公私募机构的身影,市值260亿左右易炒作,后市增长空间巨大;近期震荡上行,各周期均线呈多头排列向上,再配合中报业绩预增和题材热度,股价有望企稳反攻,可把握回调到支撑位的介入机会。

风险提示:

公司新品游戏表现不及预期

参考资料:

20250626-群益证券-完美世界-重点新游《异环》今年有望上线,预计将大幅提升游戏收入

【免责声明】本文观点由九方智投顾钱栋编辑整理(登记编号:A0740624100008)。以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号