init-width="1029" init-height="597" src="https://upload.9fzt.com/production/2025/9/15/6a86177238c3455da4b913c39613b6f2.png" data-ratio="0.5801749271137027" data-w="1029" style="box-sizing:border-box;width:"auto";"/>

市场早盘震荡拉升,深成指和创业板指高开高走,大小指数走势分化。沪深两市半日成交额1.51万亿,较上个交易日缩量1240亿。盘面上热点较为杂乱,全市场超3200只个股下跌。从板块来看,游戏概念股集体大涨,星辉娱乐20cm涨停。储能概念股表现强势,宁德时代、阳光电源双双创历史新高。预制菜概念股活跃,得利斯涨停。下跌方面,算力硬件股出现分化,淳中科技触及跌停。

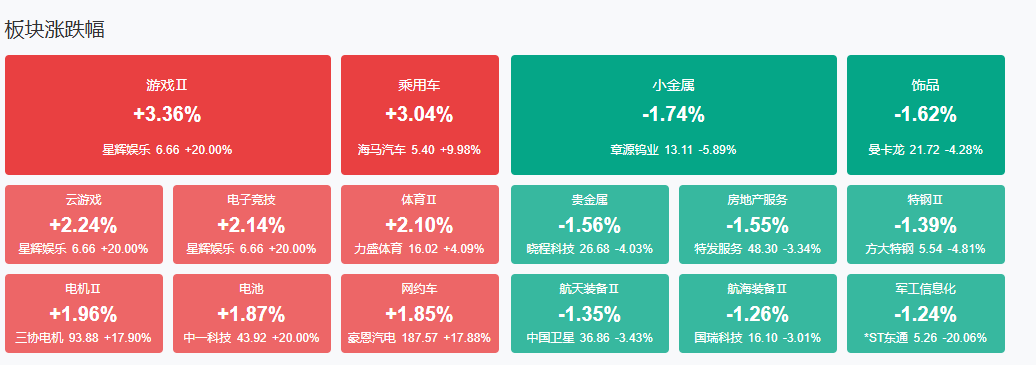

板块方面,游戏、电池、猪肉等板块涨幅居前,文化传媒、地产、贵金属等板块跌幅居前。截至收盘,沪指涨0.22%,深成指涨1.07%,创业板指涨2.13%。

涨停天梯榜:

【3连板】 华建集团(600629)。

【2连板】 山子高科(000981)、香江控股(600162)、上海建工(600170)、昭衍新药(603127)、百利科技。

【反包走势】三江购物(601116)

今日炒什么

【游戏】

随着出海、人工智能成为游戏公司“反内卷”、降本增效、实现高毛利的关键力量,公募基金对游戏赛道的重仓力度也不断强化。今年第二季度末,公募基金对传媒股的配置主要指向游戏赛道,借助国际市场拉动总收入和盈利能力,游戏股迎来行业景气度回升,游戏股批量出现的翻倍股行情,也为基金带来了良好的业绩贡献。

【固态电池】

相关个股:中一科技(301150)、海博思创、湖南裕能(301358)

国内固态电池正沿着多元技术路线协同发展,半固态电池已实现装车应用,多家企业的全固态电池中试线正加快建设,并明确了量产时间线。材料成本控制仍是实现全固态电池量产的关键挑战。受访专家表示,固态电池有望率先在低空飞行器等新兴领域得到真正商业化应用。

【汽车零部件】

相关个股:豪恩汽电(301488)、浙江世宝、隆盛科技(300680)

9月15日,中国汽车工业协会发布《汽车整车企业供应商账款支付规范倡议》。其中提到,甲方支付账期自乙方交货并通过甲方验收合格之日起计算,最长不超过60个自然日(如支付当日遇法定节假日顺延)。此外,《汽车行业稳增长工作方案(2025—2026年)》日前印发,方案提出,推进智能网联汽车准入和上路通行试点,有条件批准L3级车型生产准入。

机构观点:

开源证券:创新药行业进入快速成长期,关注未来6-12个月投资机会

开源证券研报表示,2025年上半年中国Biotech企业收入整体维持稳定增长,净亏损呈现快速收窄趋势。中国创新药资产迎来出海浪潮,BD交易总金额持续刷新纪录。未来6-12个月,建议关注包括下一代IO、减重、小核酸等在内的市场空间较大的7个创新药赛道。这些领域正在发生着积极变化或在短期内有望迎来价值拐点,国内相关公司亦在积极布局,甚至在某些领域做到了全球领先。

中信建投:继续看多储能、锂电板块,关注绿醇长期应用趋势

中信建投研报表示,储能方面,继续重点推荐储能板块。近期山东机制电价折价明显,业主自发配储意愿提升;宁夏继甘肃之后推出容量电价,有助于业主投资积极性。锂电方面,锂电板块已经兑现2025年市场需求超预期,当前核心矛盾为2026年需求预期是否继续上修,后续持续关注储能招标及装机数据、2026年指引置信度、2026年车以旧换新等政策延续情况以及锂电排产信息等。持续看多锂电、储能。氢能方面,①北美电力需求缺口带来SOFC的产业趋势仍在被验证并加强,持续看好SOFC降本带来度电成本优势;②绿醇长期应用趋势是船运脱碳的必然结果,IMO规则正在加快平价进度、提升行业空间。

华泰证券:适度回归性价比与景气度,关注国产算力链、创新药、机器人等

华泰证券研报表示,上周A股在短暂消化止盈的压力后转涨,创阶段性新高。交投活跃度是投资者关注的焦点。国内资金继续活跃,小盘向大盘切换的趋势减弱但没有逆转,聚焦产业趋势的特征依然明显,但抱团有松动迹象。国内基本面中期趋势向上预期至少难以证伪,且交易活跃度偏高,赚钱效应扩散,建议维持较高仓位运行,但在择线上需要适度回归性价比与景气度。具体地,关注国产算力链、创新药、机器人、化工、电池以及大众消费龙头。

银河证券:美联储降息来临,全球资产风险偏好回升

银河证券研报称,海外方面,美国8月CPI数据虽有所回升,但整体符合市场预期,通胀仍在可控范围内。同时,劳动力市场持续降温,上周初请失业金人数意外升至26.3万人,创近四年来新高。这一组合信号进一步强化了市场对美联储年内开启降息周期的预期。未来美元大概率走弱,非美资产受益,推动资金流向非美市场,尤其是新兴市场和高收益资产,从而提升全球风险偏好。目前,市场对美联储年内可能采取50个基点降息行动的预期加大,推动亚洲股市表现强劲。国内方面,8月出口开始承压,物价水平依旧处于筑底阶段。但从金融数据来看,居民存款搬家已初步显现,未来流动性改善有望持续支撑风险资产表现,以及固收向“固收+”转移对A股市场形成增量资金。

中信证券:上调2025-2027年国内储能装机预测至130/165/190GWh

中信证券研报指出,两部委发布文件明确2027年国内储能装机规模翻倍目标,实质上将此前“市场预测”转变为“政策目标底线”,我们上调2025-2027年国内储能装机预测至130/165/190GWh。欧美需求高景气与产业供给优化,储能系统传导涨价是当前左右行业基本面的核心矛盾,在新能源入市现货价差拉大+容量补偿加码刺激下国内储能行业或逐渐走出长期通缩局面。前期低迷的储能板块受益流动性轮动修复。当前储能行业2026年PE集中在15-20倍区间,安全边际较高。

中金:8月居民存款同比少增6000亿元或与存款搬家进入股市有关

中金称,8月居民存款同比少增6000亿元人民币,推测可能与部分长期限定期存款到期后并未续存,在资本市场活跃的环境下进入股市有关。分析师林英奇等人在报告中表示,8月非银存款增加1.18万亿元,同比多增5500亿元,考虑到8月理财规模较去年同期少增约1500亿元,推测非银存款高增主要由于居民存款向券商保证金账户和权益类公募基金迁移。8月A股新开户数量达到265万户,较7月增加35%,A股日均成交额达到2.25万亿元,超过2024年9月及2015年6月,或能印证居民存款入市趋势。

【九方智投兰正龙(登记编号:A0740625030034);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负!】

沪公网安备31011802005267号

沪公网安备31011802005267号