大家好!今天,策略哥来给大家拆解一只“FPC&低空经济&人形机器人“三擎驱动”,轴承龙头焕发新生”—光洋股份的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路,点击此处立即解锁“启动点”!感兴趣的朋友可以自行深度挖掘与跟踪。

图表1:公司主营业务构成

init-width="1810" init-height="568" src="https://upload.9fzt.com/production/2025/10/17/abd10c8001ef44c19b40ee15b794a0c7.png" name="图片 1" align="bottom" width="688" height="216" border="0" data-ratio="0.313953488372093" data-w="688" style="box-sizing:border-box;width:688px;"/>

资料来源:同花顺iFinD

一、基本面投资逻辑

1)深耕轴承数十年,为轴承领域头部企业

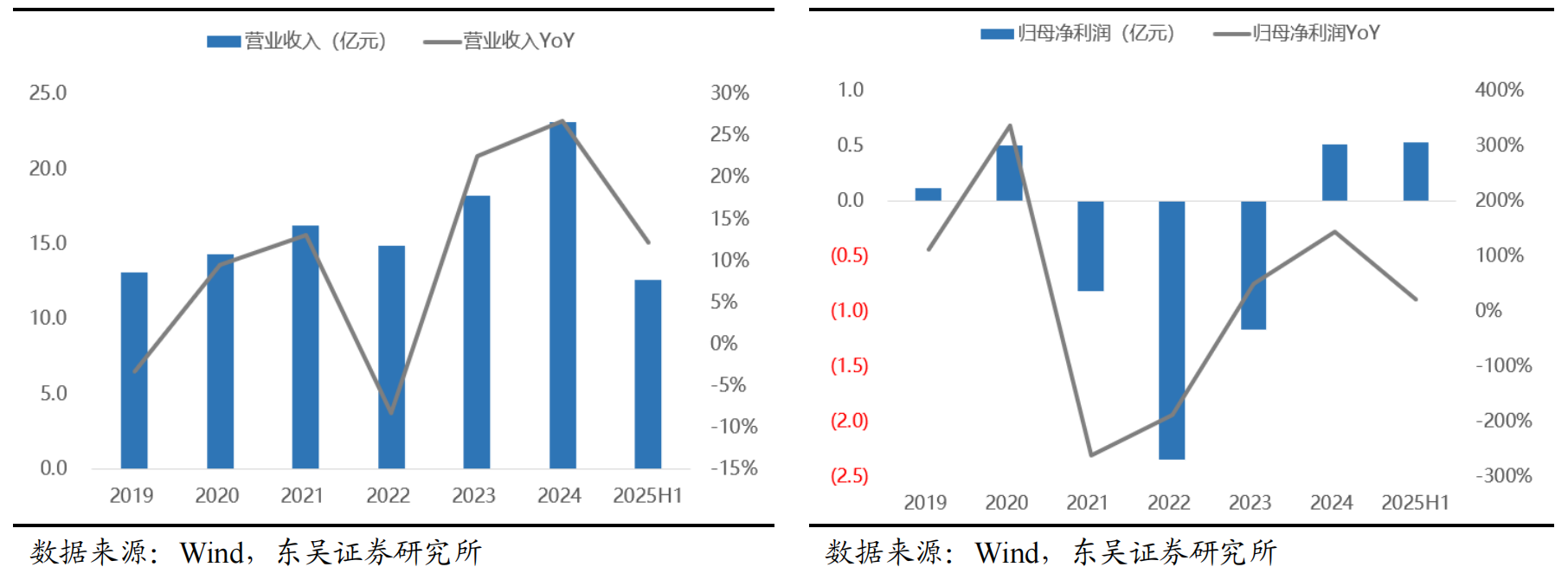

A)轴承主业发力,业绩实现底部反转。公司成立于1994年,专注于汽车传动系统核心零部件,以汽车轴承起家,后拓展至同步器、汽车电子,2024年以来拓展人形机器人及低空经济等新兴产业,客户涵盖大众、吉利等头部车企以及博格华纳、采埃孚等头部Tier1汽零企业。2022年以来,公司业绩触底反弹,2024年扭亏为盈且向上趋势明显。2025H1公司营收达12.60亿元,同比+12.1%;归母净利润为0.53亿元,同比+21.9%。

图2:2019-2025H1 公司营收及同比(左) 2019-2025H1 公司归母净利润及同比(右)

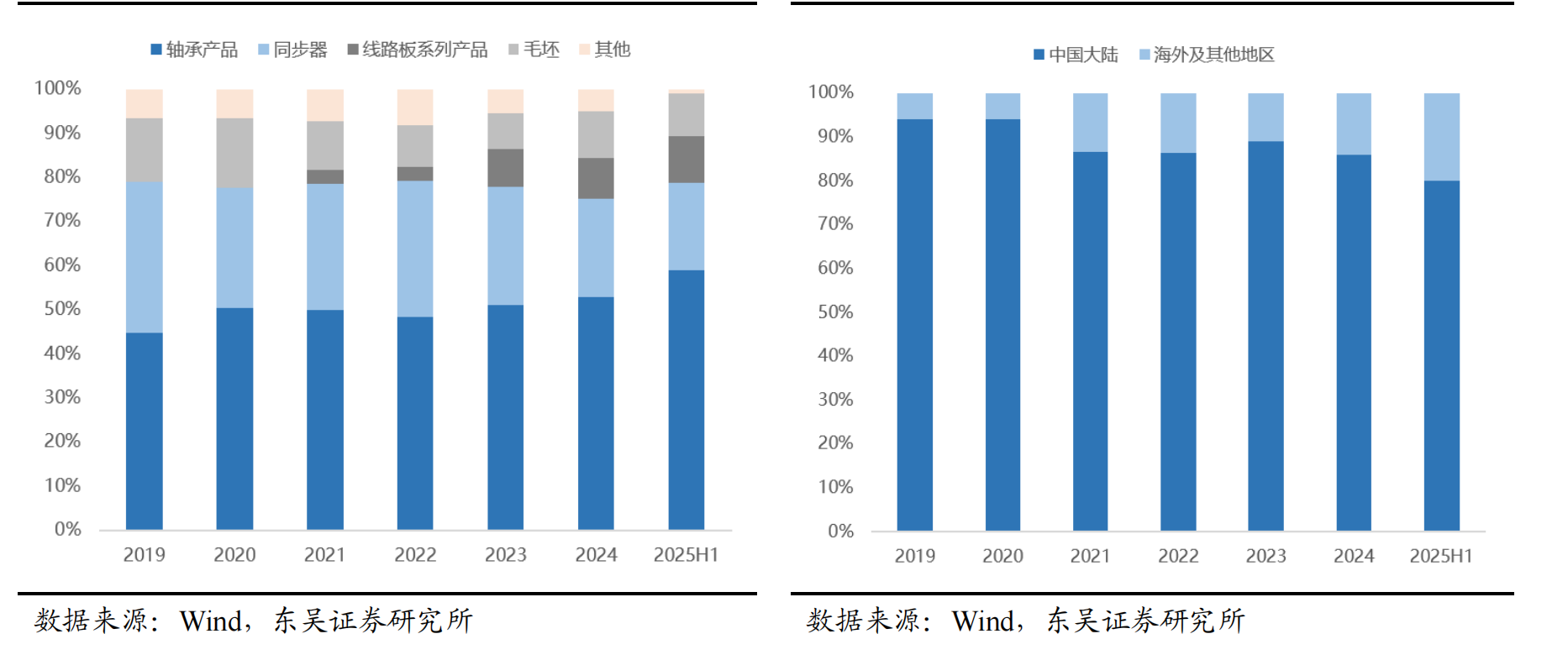

B)轴承主业实现量价齐升,同步器业务稳健增长。轴承是公司第一大业务,近年来,公司受益于中国汽车产销和新能源渗透率的持续增长,叠加政策和需求端推动的国产化替代背景,公司轴承主业实现量价齐升,ASP从8.42提升至9.56元/套,2025H1公司轴承营收达7.42亿元,同比+22.84%;国际化战略布局持续推进:2024年公司海外收入达3.15亿元,同比+65.83%;2025H1海外营收达2.45亿元,同比+72.72%,占比提升至 19.44%。

图3:2019-2025H1 公司分产品营收(左) 2019-2025H1 公司分地区收入(右)

C)同步器、行星排为公司第二大业务,近年来盈利能力已实现触底反弹,2025H1毛利率提升至25.59%,同比+5.08pct。2025H2公司产品将陆续量产,全年增速或将强势转正。费用率管控稳健,助力盈利能力向上:2025H1 期间费用率为13.1%,同比+0.24pct;从研发投入角度看,公司自2024 年以来积极布局低空经济和人形机器人等新兴产业,研发投入持续加大,2024 年/2025H1 研发投入分别为 0.97 亿元/0.55 亿元,同比分别+3.21%/+11.91%。

图4:2019-2025H1公司毛利率和归母净利率(左) 2019-2025H1公司分业务毛利率(右)

2)下游需求持续旺盛,国产化替代带来新机遇

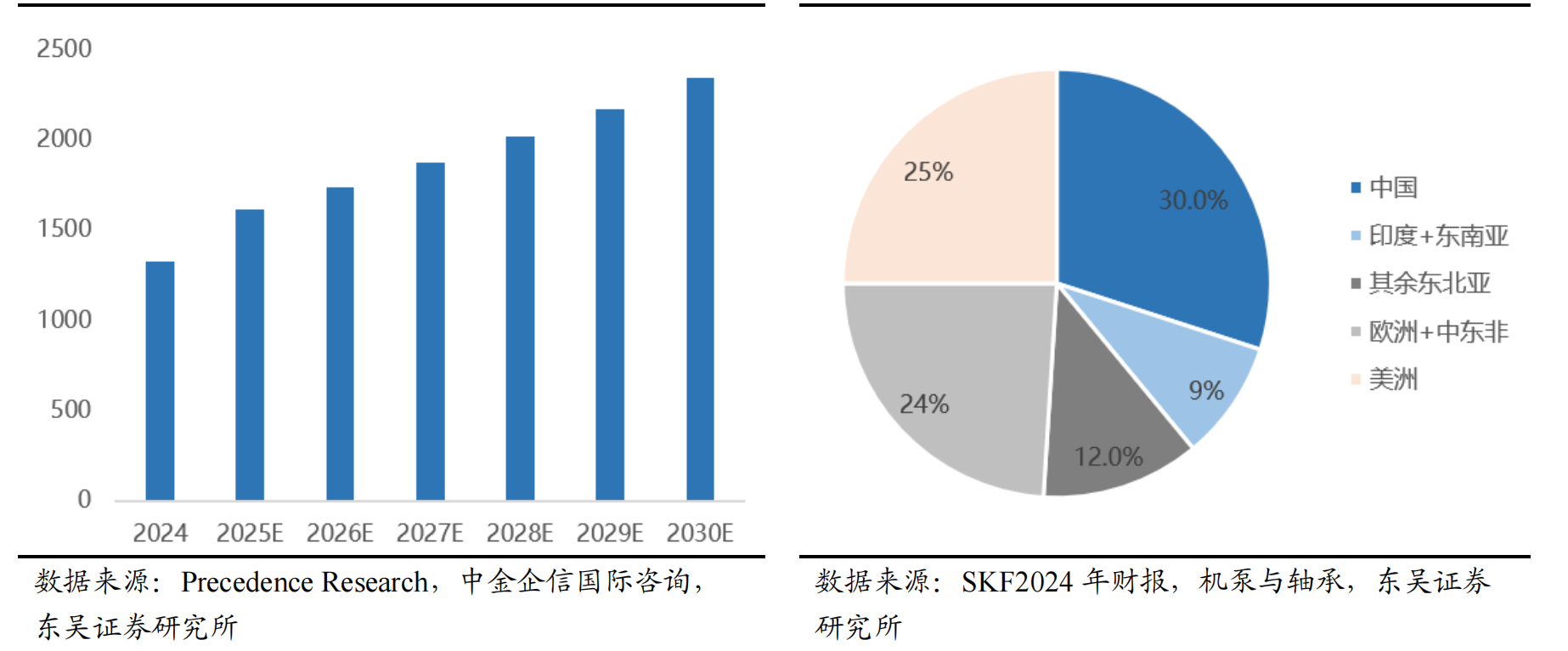

A)主业轴承:量价齐升带动业绩上行,后续动力充沛,轴承应用领域广泛,我国轴承产业链布局完善,全球市场规模持续增长态势,中国占据最大市场份额,2024年,全球轴承行业市场规模达到 1339.9亿美元,预计到2030年将达2798亿美元,CAGR约为9.94%。从地区分布来看,2024年,中国及东北亚地区占据了全球市场份额的将近一半,其中中国的市场规模占比约为30%,是世界最大的轴承市场。中高端轴承国产替代市场空间大,国内企业份额分散,国家产业政策大力支持,托举高端轴承进口替代,国内轴承企业生产能力逐渐提高,逐渐减少对外依赖,汽车是轴承的最大需求领域,中国汽车产销持续增长,提振上游轴承需求,新能源汽车轴承用量较少,混动车型放量实现对冲,新能源轴承要求更高,公司卡位核心客户实现量价齐升,新能源+高端项目陆续量产,轴承主业步入收获期。

图5:全球轴承市场规模测算(亿美元)(左) 2024 年全球轴承市场份额(右)

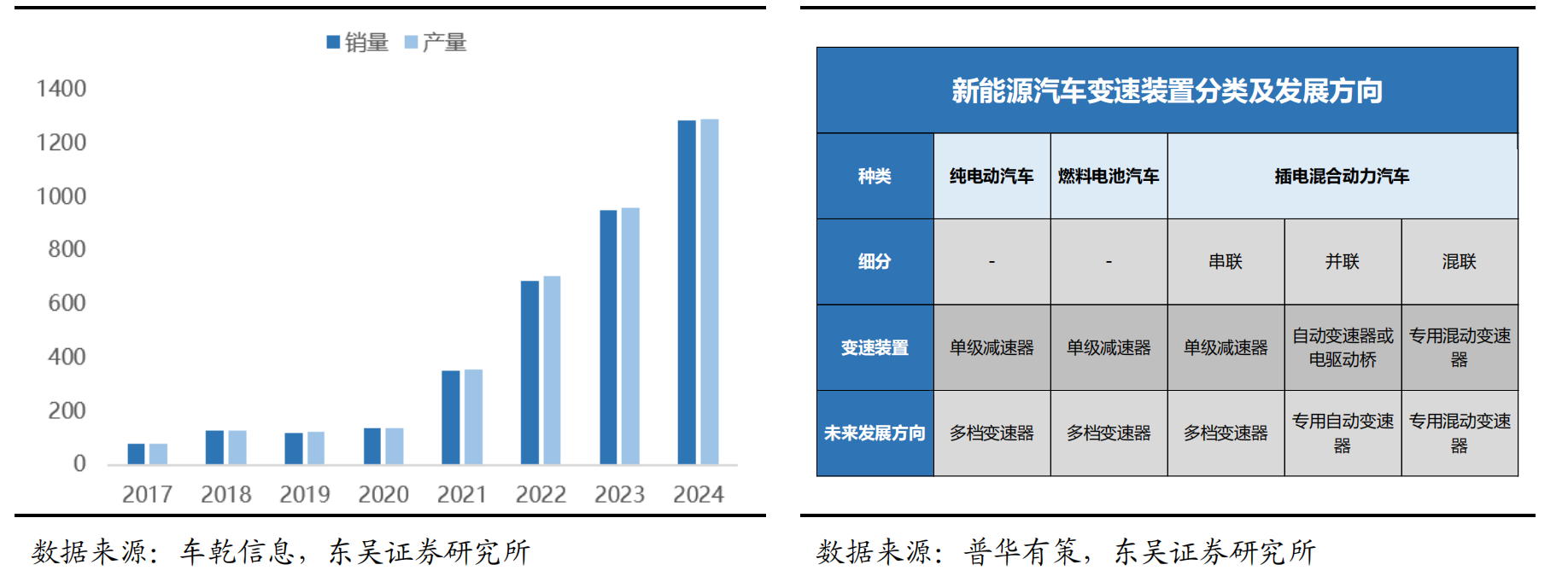

B)自动变速器渗透率提升,同步器&行星排业务蕴藏发展机。同步器是汽车变速箱的核心零部件之一,同步器主要应用于MT、AMT和DCT,行星排主要应用于AT和CVT,均可有效解决变速箱输入轴与发动机输出轴转速不同而产生的换挡冲击,变速器市场规模稳定增长,DCT逐步成长为国内汽车主力变速器,新能源助推同步器市场迎来机遇,同步器行星排营收较为稳健,毛利率触底实现强势反弹,25H2产品陆续量产,公司同步器业务基盘稳固。

图6:中国新能源车产销情况(万辆)(左) 新能源汽车变速装置分类及发展方向(右)

3)立足汽车,走出汽车,布局低空经济+人形机器人拓展第二主业

A)低空经济“万亿蓝海”,前瞻布局已获定点。政策端保驾护航,低空经济发展步入“快车道”,eVTOL为低空经济中的重要一环,与汽车产业链重合度较大,且下游整车厂入局倒逼汽零企业布局,其市场规模广阔,2040年预计将达到410亿美元。公司当前已获国内某头部新能源整车企业飞行汽车项目定点,部分项目将于2026年量产,业绩落地在即。

B)公司轴承主业与机器人减速器轴承具有技术协同性,公司机器人用轴承产品已获定点,且自2024H2就陆续实现批量交付。此外,公司积极布局行星减速总成及齿轮组件,入股陕西大祺传感电子布局传感器赛道。未来公司有望凭借在主业的技术及客户积累成为低空经济与人形机器人产业的核心供应商。

4)盈利预测及评级

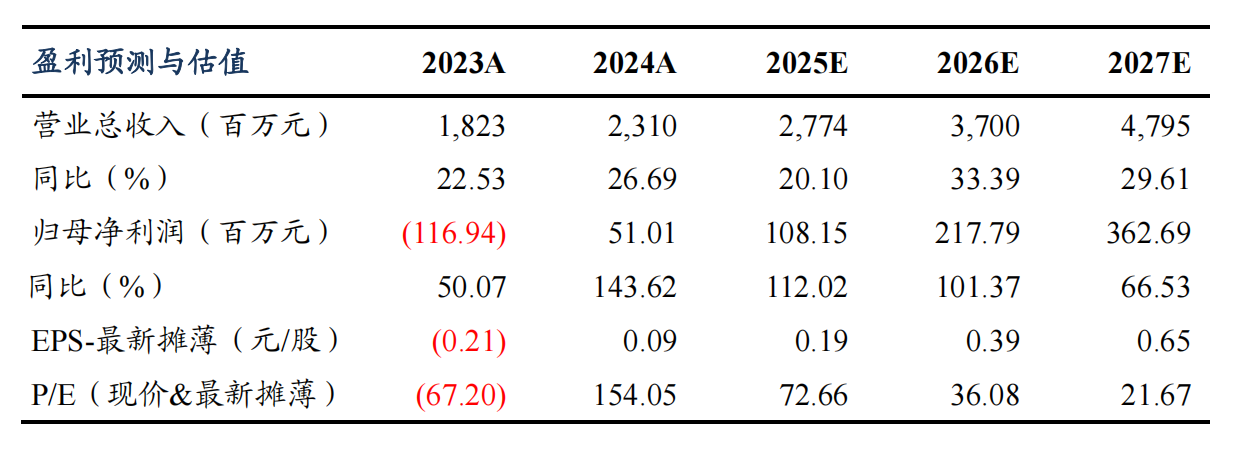

公司2025-2027年实现营收27.74/37.00/47.95亿元,实现归母净利润1.08/2.18/3.63亿元,EPS分别为每股0.19/0.39/0.65元,当前市值对应2025-2027年PE为73/36/22倍。公司为轴承领域头部企业,盈利能力已实现触底反弹,FPC业务扭亏在即,叠加公司在低空经济与人形机器人领域的布局,公司有望打开全新增长空间,首次覆盖,给予“买入”评级。

图表7:盈利预测与财务指标

二、技术面信号

光洋股份是汽车零部件+低空飞行+人形机器人概念股,近1年公司顺应新质生产力的加速发展,立足汽车轴承主业,协同拓展汽车电子和机器人减速器等第二主业,股价一路震荡上行,阶段性底部逐步抬高且股价屡创新高!当下流通市值60多亿左右且十大流通股东中有众多外资和产业基金的身影,易炒作;技术面上,近期从高位一路调整,量价关系健康(逐步下跌缩量),即将止跌企稳,随后有望重拾升势。点击此处立即解锁“启动点“!

风险提示:

原材料成本上行超预期;下游车市需求不及预期;新产品落地不及预期;FPC业务拓展不及预期;新兴产业拓展不及预期。

参考资料:

20251012-东吴证券-光洋股份-FPC&低空经济&人形机器人“三擎驱动”,轴承龙头焕发新生

【免责声明】本文观点由九方智投顾钱栋编辑整理(登记编号:A0740624100008)。以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎

沪公网安备31011802005267号

沪公网安备31011802005267号