【摘要】 江苏奥赛康主要聚焦于消化、肿瘤、耐药感染、慢性病4个治疗领域,集采影响边际消化正积极向创新转型。 SmartKine:创新细胞因子前药平台,市场潜力可观。细胞因子抑制剂毒性大,前药改造是一种创新策略,通过可逆掩蔽的方式,使其在外周组织保持低活性,在肿瘤组织释放高活性,是下一代免疫疗法的前沿。SmartKine是公司自主研发的细胞因子前药技术平台,具有四大优势:避免“细胞因子陷阱”,选择性免疫细胞激活,真正的双功能分子,降低全身毒性。奥赛康遮蔽肽平台IL-15前药ASKG915在临床Ⅰ期,有望在实体瘤治疗领域形成差异化竞争力。 ASKB589:有望成首个上市的国产CLDN18.2单抗。ASKB589联合CAPOX以及PD-1抑制剂作为一线治疗方案,表现出显著的肿瘤深度缓解,且显示出持续的生存获益。在CLDN18.2高表达人群中,ASKB589三联疗法的ORR为81.8%,DCR为100%。 |

【正文】

1、主动适应国家集采,营收结构不断优化

集采影响边际消化,公司实现扭亏为盈。经过多轮、多省份的药品集中采购后,奥赛康在消化领域的仿制药收入逐步趋于稳定。同时,公司不断调整产品结构,抗肿瘤、抗感染、慢性病业务持续增长,公司业绩出现拐点,经历2022、2023连续两年利润负增长后,在2024年,公司总营收17.78亿元,同比增长23.15%;归母净利润1.6亿元,同比增长207.92%。2025年第三季度,公司实现营业收入4.26亿元(同比-7.67%),实现归母净利润0.63亿元(同比+23.15%);前三季度累计营业收入14.34亿元(同比+3.57%),净利润2.23亿元(同比+75.81%)。营收同比下滑主要受集采及续标降价影响,但净利润保持高增长。

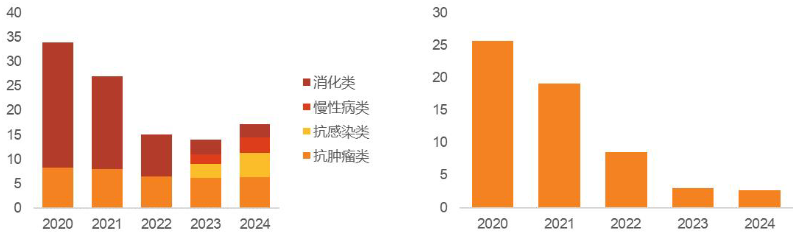

2024年,抗肿瘤产品销售收入6.31亿元,同比增长2.31%,占产品总营收的35.51%;抗感染产品销售收入4.94亿元,同比增长74.94%,占总营收的27.78%;慢性病产品销售收入3.23亿元,同比增长57.65%,占总营收的18.19%;消化类产品销售收入2.7亿元,同比减少9.74%,占总营收的15.18%。整体来看,消化业务收入占比由2020年的67.84%下降至2024年的15.18%,常年维持90%以上毛利率的肿瘤业务板块,取代消化成为营收支柱;同时抗感染和慢病业务的增长较为迅速,成为其新的业务增长点,两者合计收入占比接近50%,拉动奥赛康整体收入结束连续4年的下滑态势。

图:2020-2024公司分板块收入(亿元) 图:2020-2024消化类药品营收(亿元) |

|

来源:天风证券、九方金融研究所 |

2、遮蔽肽技术:精准解决肿瘤治疗中毒性问题

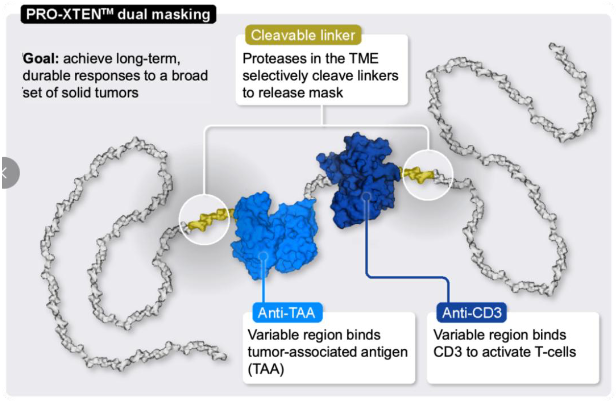

遮蔽肽技术有望精准解决肿瘤治疗中的毒性问题。遮蔽肽技术通过肿瘤微环境特异性激活药物活性,显著降低传统免疫疗法的系统性毒副作用,并提升疗效,其核心价值在于平衡靶向性与安全性。遮蔽肽主要需要解决的问题就是在正常体内循环中将抗体用多肽链遮蔽起来,使其无法被体内T细胞以及正常组织细胞上的TAA识别,避免抗体对正常组织细胞造成杀伤,对人体产生副作用。

图:遮蔽肽技术作用机制图 |

|

来源:天风证券、九方金融研究所 |

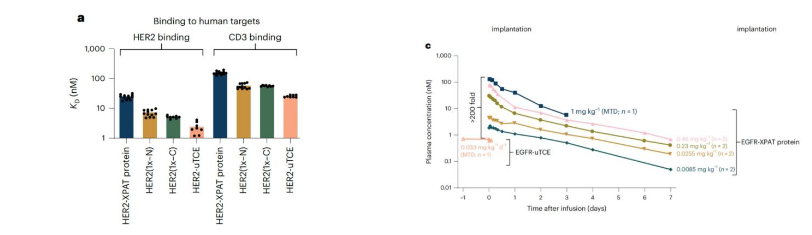

遮蔽肽的linker在肿瘤微环境中,将会被肿瘤微环境中特定的酶进行水解,多肽链被切割掉,抗体的两端都暴露出来,从而只在肿瘤微环境中针对性起作用。根据《Precision-activated T-cell engagers targeting HER2 or EGFR and CD3 mitigate on-target, off-tumor toxicity for immunotherapy in solid tumors》初步展示了遮蔽肽对于活性及剂量的影响:XTEN为用到的遮蔽性多肽,没有经过多肽遮蔽的TCE为uTCE。与未被遮蔽的HER2-uTCE相比,XTEN多肽遮蔽的存在使TCE对HER2的目标亲和力降低了10倍,对CD3的目标亲和力降低了约6倍。遮蔽的保护作用意味着剂量可以爬得更高。对于未遮蔽的uTCE而言,MTD为0.033mg/kg per day,而遮蔽后达到了1mg/kg。

图:遮蔽肽降低亲和力 图:遮蔽肽技术提升剂量 |

|

来源:天风证券、九方金融研究所 |

2.1 SmartKine®细胞因子前药平台,2款创新分子已进入临床

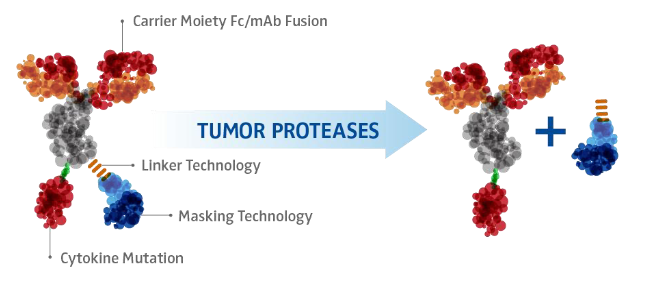

SmartKine®是公司自主研发的细胞因子前药技术平台,旨在通过工程改造解决细胞因子类药物成药性问题,从而实现选择性激活免疫系统,定点杀灭肿瘤细胞。该技术的一个设计理念是将细胞因子改造为融合蛋白,同时连接上一个“掩蔽”技术,使得细胞因子在人体外周血中不被激活,也不会被系统降解,避免了“PK Sink”效应,但到达肿瘤微环境之后又可以在特定的肿瘤蛋白酶的作用下被激活从而杀灭肿瘤细胞。与一般的细胞因子药物相比,该技术能够有效地延长药物的半衰期,减少全身毒副作用,同时又能够实现肿瘤部位的选择性激活。

SmartKine®平台具有以下四大优势:

(1)避免“细胞因子陷阱”。由于“细胞因子陷阱”的存在,细胞因子分子在体内的半衰期很短。SmartKine®平台采用了专有的掩蔽技术,并对前药分子的各种成分进行整体设计,以避免出现“细胞因子陷阱”,从而延长药代动力学(PK)过程并增加治疗效果。

(2)选择性免疫细胞激活。专有技术能够在靶向的疾病部位优先选择性激活一种或多种免疫细胞亚群。SmartKine®平台具有疾病部位选择性,能够通过载体将细胞因子分子递送至特定部位。

(3)真正的双功能分子。SmartKine®平台可以有效地使细胞因子的活性与靶向抗体的活性相匹配。这就产生了真正的双功能抗体-细胞因子融合分子,而不是仅仅将抗体作为载体。

(4)降低全身毒性。传统细胞因子前药的半衰期短,往往需要重复或持续给药,这会增加全身毒性。SmartKine®的持续药代动力学特性允许采用新的给药策略,既能有效激发免疫反应,又能降低毒性。

图:SmartKine®平台用于开发疾病位点激活的细胞因子前药 |

|

来源:天风证券、九方金融研究所 |

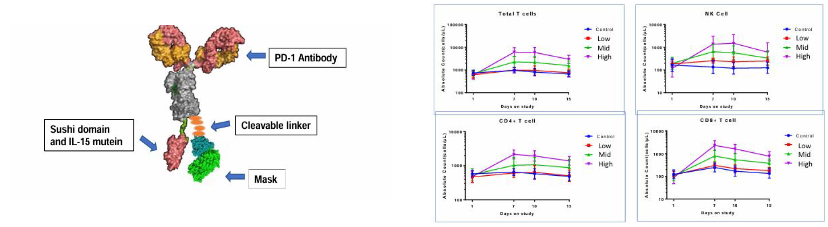

2.2、ASKG915:PD-1/1L-15 前药双功能融合

ASKG915在正常的系统循环中以完整的前药形式存在,可通过PD-1抗体实现肿瘤靶向性,并通过公司专利技术实现在肿瘤部位被局部激活,从而刺激免疫细胞的扩增和激活,在提高药物疗效的同时可显著降低系统毒性。临床前数据显示,ASKG915在肿瘤微环境中激活后具有良好的抗肿瘤活性,疗效显著优于PD-1抗体单药疗法,同时安全性良好,治疗窗显著优于传统细胞因子类药物,可以达到较高的安全剂量奥赛康前药分子药物主要包括ASKG315和ASKG915两种,两款药物均处于临床Ⅰ期阶段。

图:ASKG915 作用机制 ASKG915 对 T 和 NK 细胞的促增殖效果及低毒性验证 |

|

来源:天风证券、九方金融研究所 |

3、ASKB589:临床进度领先,有望成为首个上市的国产CLDN18.2单抗

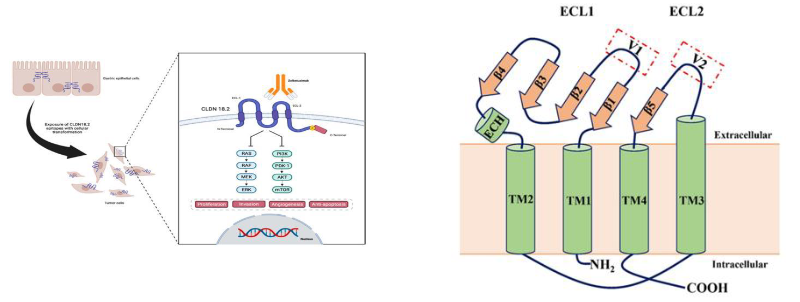

CLDN18.2:“高表达,特异性”,是胃癌治疗新兴靶点。Claudin 18.2是紧密连接蛋白(Claudin,CLDN)18的一个剪切异构体。通过不同的剪切方式生成了两种高度同源的剪接体:CLDN18.1和CLDN18.2。这两个异构体在氨基酸序列上高度相似,仅在第一个胞外区存在8个氨基酸的差异。在正常的黏膜组织中,CLDN18.2的抗原表位通常隐藏在细胞内,因此抗体无法与其结合。然而,当胃上皮细胞发生恶性转化时,细胞的极性会发生紊乱,导致CLDN18.2的抗原表位暴露在细胞外。因此,靶向Claudin18.2的疗法能够选择性地攻击表达该蛋白的胃癌细胞,同时尽量避免对正常细胞的损伤,从而提高治疗的安全性和有效性。这种特异性使Claudin18.2成为胃癌靶向治疗中的一个新突破。

图:CLDN18.2在胃癌细胞中的表达、结构 图:CLDN18.2结构示意图 |

|

来源:天风证券、九方金融研究所 |

ASKB589:三联创新疗法,有望成为国内首家CLDN18.2靶向胃癌一线治疗单抗药物

ASKB589作为抗体依赖细胞介导毒作用(ADCC)增强型的IgG1抗体,不仅能够通过ADCC机制发挥抗肿瘤作用,还可增强PD-1抑制剂联合化疗的抗肿瘤效应。ASKB589(靶向CLDN18.2单克隆抗体)联合CAPOX(奥沙利铂及卡培他滨)以及PD-1抑制剂作为一线治疗方案,表现出显著的肿瘤深度缓解,且显示出持续的生存获益,耐受性良好,联合PD-1抑制剂未显著增加额外的安全性风险。

ASKB589 II期研究结果显示,在靶向治疗(ASKB589)、免疫治疗(PD-1抑制剂)及化疗(CAPOX)的三联治疗方案中,客观有效率、PFS以及生存期均显著改善。与单纯CLDN18.2单抗联合化疗相比,三联治疗的客观有效率显著提升(约20%以上),长期随访的PFS数据显示,在CLDN18.2中高表达人群中,PFS超过一年,达到12.5个月,18个月生存率超65%,预计总生存期将超过20个月,临床结果表现优异。

表:CLDN18.2 G/GEJ 药物数据及研究进展 | ||||

公司 | 明济生物 | 创胜集团 | 奥赛康 | 奥赛康 |

药物名称 | FG-M108联合化疗 | TST001联合纳武利尤单抗联合化疗 | ASKB589联合化疗 | ASKB589联合化疗及PD-1 |

药物类型 | 单抗 | 单抗 | 单抗 | 单抗 |

临床阶段 | 临床I/IIa期 | 临床I/IIa期 | 临床I/II期 | 临床IB/II期 |

患者数量 | 52 | 82 | 24 | 62 |

表达量 | CLDN18.2+/HER2-:[IHC]1+/2+/3+≥10% | 无论CLDN18.2及PD-L1表达量 | CLDN18.2中高表达 | CLDN18.2阳性 |

mOS(月) | 20.3(中高表达) | |||

mPFS(月) | 11.0(中高表达) 5.0(低表达) | 12.6(中高表达)7.1(低表达) | 12.45(中高表达) 15.28(高表达) | |

ORR(%) | 46.7%(confirmed,CLDN低表达) 77.8%(confirmed,CLDN中高表达) | 57.00% | 79.20% | 76.1%(confirmed,CLDN中高表达) 81.8%(confirmed,CLDN高表达) |

DCR(%) | 100%(confirmed,CLDN低表达) 97.2%(confirmed,CLDN中高表达) | 91.9% | 95.8% | 100% |

TRAEs(%) | 100% | |||

AE(≥3级) | 55.8% | |||

来源:天风证券、九方金融研究所 | ||||

参考研报

20250901-天风证券-奥赛康(002755)-盈利能力持续改善,创仿结合成果初显

20250512-天风证券-奥赛康(002755)-创新转型成果初现,前药平台市场潜力可观

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 九方智投投资顾问:胡祥辉 登记编号:A0740620080005 九方智投投资顾问助理:朱仕平 登记编号:A0740622030004 |

沪公网安备31011802005267号

沪公网安备31011802005267号