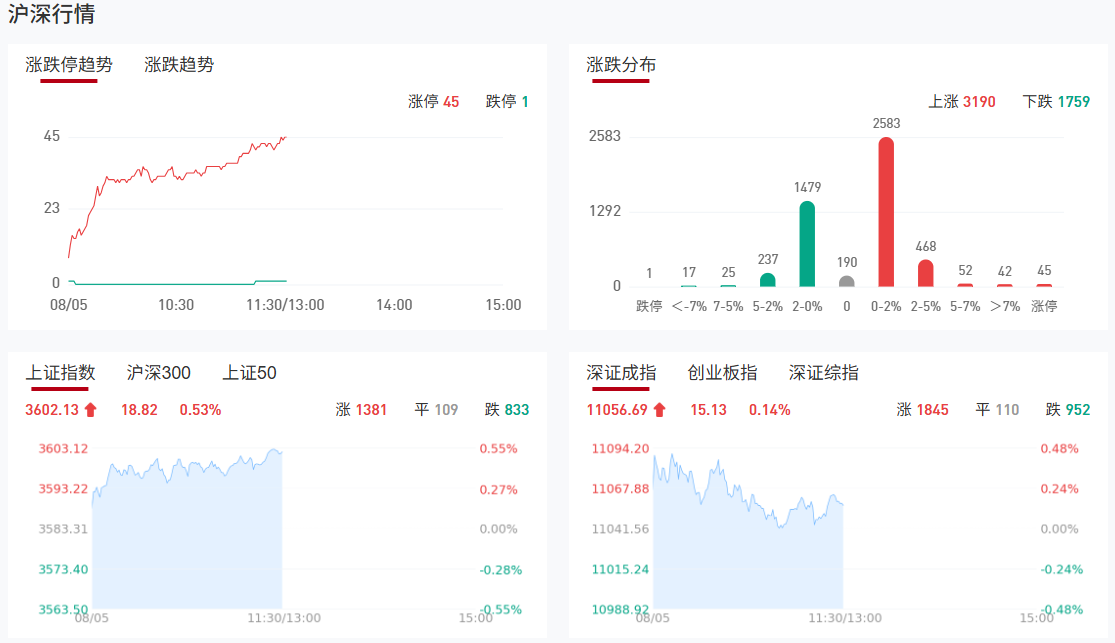

市场早盘震荡分化,三大指数涨跌不一,沪指再度站上3600点。沪深两市半日成交额1.01万亿,较上个交易日放量849亿。盘面上热点较为杂乱,个股涨多跌少,全市场超3300只个股上涨。从板块来看,PEEK材料概念股集体爆发,中欣氟材涨停。军工股一度冲高,长城军工涨停。银行股震荡走强,农业银行续创历史新高。下跌方面,医药股展开调整,奇正藏药跌停。

板块方面,PEEK材料、消费电子、光刻机、成飞概念等板块涨幅居前,西藏、中药、智谱AI、创新药等板块跌幅居前。截至收盘,沪指涨0.53%,深成指涨0.14%,创业板指跌0.26%。

涨停天梯榜:

【3连板】中马传动

【2连板】诚意药业、北纬科技、国机精工、福日电子、吉视传媒、长城军工

【反包走势】良信股份

今日市场炒什么

【人工智能】

消息面:OpenAI披露,其AI产品ChatGPT的周活跃用户数将突破7亿,相比3月的5亿增长迅猛,年同比增长率超过四倍。用户规模的扩张推动了商业化的成功,目前平台上的付费企业用户已达到500万,较6月份增长了超过60%,年度经常性收入(ARR)达到130亿美元。然而,OpenAI在用户总数上与谷歌等巨头仍有差距,AI搜索摘要功能“AI Overviews”的月度用户数已高达约20亿。AI赛道的“军备竞赛”已进入白热化阶段,资本和算力成为决定胜负的关键,OpenAI正与软银、甲骨文等公司合作推进一个总投资高达5000亿美元的“星际之门”(Stargate)AI基础设施项目。

【人形机器人】

消息面:人形机器人产业迎来“订单潮”,近期头部选手不约而同地斩获了大单。订单的主要应用场景为表演讲解、展馆导览等交互服务领域。本体、零部件厂商“晒单”,松延动力、智平方等本体厂商披露订单动态,其中松延动力7月实现量产交付105台人形机器人,月度交付首破百台。导览、表演仍是“主战场”,目前交付的订单主要面向交互、表演类应用。

【商业航天】

消息面:我国在海南商业航天发射场使用长征十二号运载火箭成功发射7组卫星,卫星顺利进入预定轨道,发射任务获得圆满成功。此前,7月30日海南商业航天发射场一号工位刚刚完成了长征八号甲运载火箭的发射任务。短期内实现双工位连续发射,验证了海南商业航天发射场的高密度发射能力。

机构观点:

中信证券:看好存储厂商第三季度表现

中信证券指出,预计2025年第三季度主流、利基存储价格有望全面上涨,叠加消费类传统旺季,看好存储厂商第三季度表现。1)DDR4涨价、NOR Flash涨价逻辑下,我们重点推荐存储芯片设计龙头;此外,建议关注存储模组分销商。2)部分DDR4价格大涨后超过DDR5价格,叠加原厂逐步退出DDR4,DDR5渗透率有望加快提升。

中金公司:人形机器人轻量化大势所趋,为机器人带来诸多好处

中金公司表示,人形机器人轻量化大势所趋。以特斯拉和波士顿动力为代表,越来越多的人形机器人厂商在产品迭代时加码轻量化。轻量化能够为机器人带来诸多好处:提升续航能力、降低运动惯性、优化性能表现、提升安全性等。与汽车轻量化类似,机器人轻量化主要分材料优化、结构优化、工艺优化三类。材料优化主要包括铝合金、镁合金、PEEK材料的应用,而结构优化及工艺优化主要侧重于结构的设计及加工工艺的优化。

天风证券:关注半导体旺季下的绩优赛道

天风证券指出,2025年,全球半导体增长延续乐观增长走势,2025年AI驱下游增长。同时,政策对供应链中断与重构风险持续升级,二季度各环节公司业绩预告亮眼,展望三季度半导体旺季期,建议关注存储/功率/代工/ASIC/SoC业绩弹性。

国金证券:海外大厂引领高压直流革命,800V产业化进程有望加速

国金证券表示,AI算力需求激增正引发数据中心供电效率的革命性变革,第三代HVDC架构崭露头角。建议关注受益于单位价值量提升的AC/DC电源环节、以及未来有望凭借技术平台和客户资源优势切入HVDC和DC/DC赛道的电源厂商。

华西证券:转基因商业化进程将继续扩面提速

华西证券指出,在粮食安全背景下,转基因技术在提升单产方面具有革命性作用,我们判断转基因商业化进程将继续扩面提速,以通过提升单产从根本上提升关键品种自给率,同时,农业农村部强调“加强植物新品种保护,赋能种业创新发展”,也有利于转基因种业发展。标的选择方面,推荐先发优势明显的标的。

华泰证券:看好价值重估逻辑下的商业地产板块

华泰证券研报表示看好价值重估逻辑下的商业地产板块:头部运营商购物中心资产均超越账面投资性房地产公允价值,而更为关键的是,C-REITs通道使得这一价值的实现路径更为通畅,流动性增厚使得这一估值更具有参考意义。在商业地产着重布局的开发类企业以及具备运营管理溢价的物管标的都面临发展机遇。

【九方智投兰正龙(登记编号:A0740625030034);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负!】

沪公网安备31011802005267号

沪公网安备31011802005267号