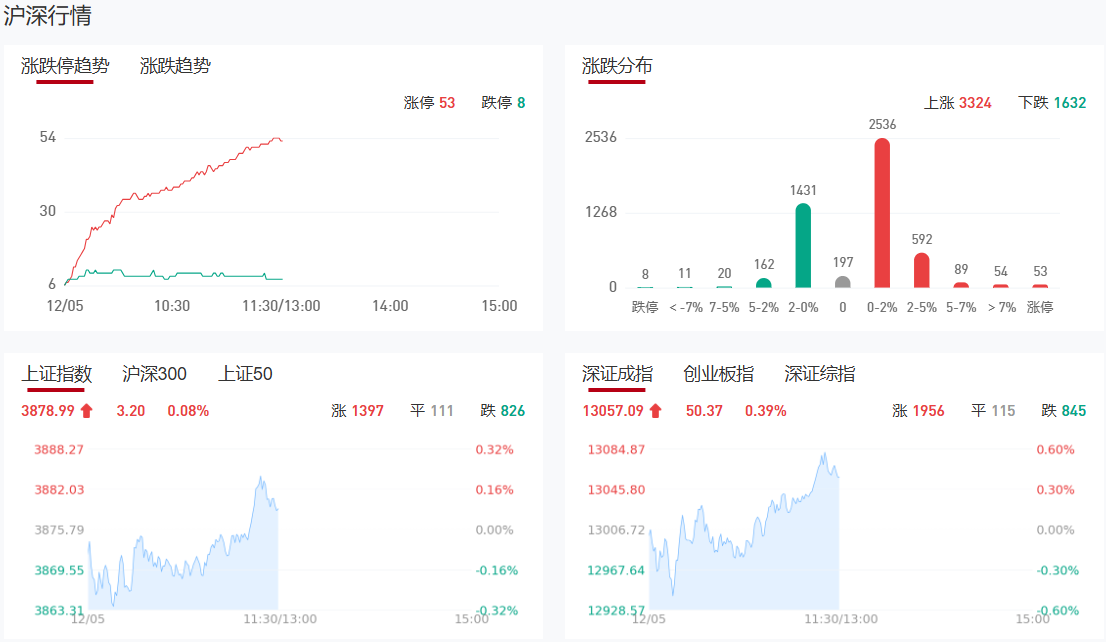

市场早盘探底回升,三大指数集体翻红。沪深两市半日成交额9927亿,较上个交易日缩量394亿。盘面上热点快速轮动,全市场超3500只个股上涨。从板块来看,福建板块持续爆发,海欣食品8天7板,安记食品、太阳电缆双双4连板,舒华体育2连板。算力硬件概念快速走强,长光华芯20cm涨停创历史新高。商业航天概念股延续强势,顺灏股份6天5板,龙洲股份3连板。人形机器人概念表现活跃,骏亚科技3连板,中坚科技涨停。下跌方面,银行板块震荡走弱,重庆银行跌超3%。

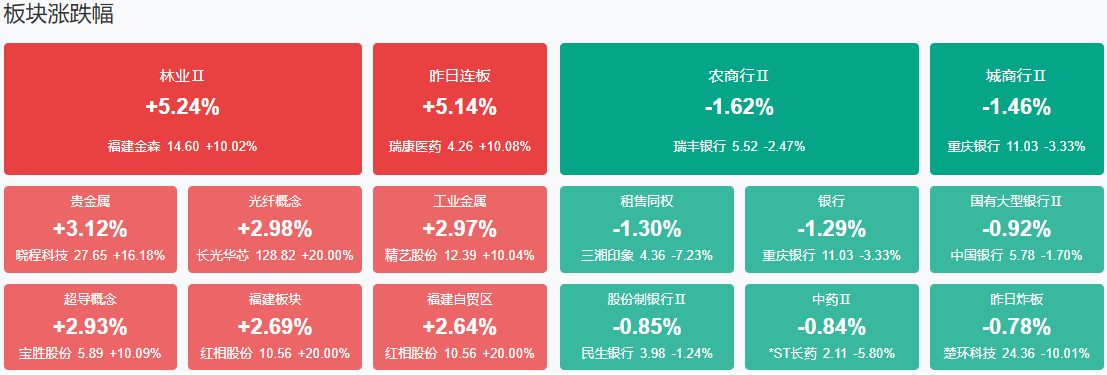

板块方面,贵金属、算力硬件、福建等板块涨幅居前,银行、房地产、医药等板块跌幅居前。截至收盘,沪指涨0.08%,深成指涨0.39%,创业板指涨0.47%。

涨停天梯榜:

【8天7板】海欣食品、海王生物

【6天5板】顺灏股份

【4连板】太阳电缆、安记食品

【反包走势】海欣食品、海王生物、苏豪鸿汇、顺灏股份

今日炒什么

【芯片概念】

相关个股:摩尔线程、致尚科技、长光华芯

消息面:12月5日,GPU龙头企业摩尔线程正式登陆科创板,此次上市募资80亿元,将投向公司新一代自主可控的AI训推一体芯片、图形芯片、AI SoC芯片等三大核心研发项目。这一“上市加速度”的背后,正是科创板“1+6”改革政策释放的制度红利。今年6月出炉的科创板“1+6”政策体系,以在科创板设置专门层次为抓手,重启未盈利企业适用科创板第五套标准上市,推出IPO预先审阅机制、扩大第五套标准适用范围等一揽子更具包容性、适应性的制度改革,为更多技术突破型、暂未盈利的“硬科技”企业开辟了上市通道。政策红利推动科创板形成了服务新质生产力的生态集群效应。数据显示,科创板改革“1+6”政策发布以来,科创板已新增受理超过20家企业的IPO申请,其中有多家未盈利企业。截至目前,已有50余家未盈利企业通过科创板实现上市,2024年这些企业合计营收达1745亿元,同比增长24%,其中22家已实现上市后盈利“摘U”。从寒武纪到摩尔线程,科创板通过差异化上市标准,让不同发展阶段的硬科技企业都能获得资本支持。

【商业航天】

消息面:12月3日,蓝箭航天朱雀三号遥一运载火箭成功首飞入轨,但未能完成火箭一级回收验证任务。这次任务积累起了宝贵的经验和数据,是值得铭记的重要一步。商业航天已成为大国竞逐的新焦点。中国商业航天自2015年起步,如今正迎来“技术突破”和“规模爆发”双重拐点。国内商业火箭企业正集体“攻坚”大运力液体可回收火箭,力争加快实现技术瓶颈突破。我国商业航天市场规模从2015年约0.38万亿元增长至2024年2.3万亿元,年均复合增长率约22%。若按照25%的增速计算,2030年我国商业航天市场规模有望逼近10万亿元,展现出巨大增长潜力。全国至少20个省份已出台支持政策,角力商业航天。

【人形机器人】

相关个股:超捷股份、步科股份、骏亚科技

消息面:摩根士丹利AlphaWise研究团队的最新调查表示,高达“62%的受访者可能在未来三年内采用人形机器人”,这一结果既强劲,又在某些程度下令人意外。然而,摩根士丹利报告也提到,人形机器人技术还有很长的路要走,因为“产品尚未成熟”,仅有23%的受访者“对当前的产品感到满意”。大摩分析师还指出,未来新机型的推出、政府的补贴以及潜在的首次公开募股(IPO)都可能会使这一主题在2026年继续占据市场投资的重要地位,而零部件企业将是最早受益者,其中包括汇川技术(300124)、绿的谐波、禾赛科技和恒立液压(601100)等公司。

机构观点:

中国银河证券:11月板块横盘震荡整理,建议逢低布局具备基本面支撑龙头标的

中国银河证券指出,11月人工智能板块维持震荡走势,小幅下跌,成交量持续萎缩,我们认为主要受到美股科技股下跌传导及市场整体环境两大因素影响:英伟达公布三季度财报超预期,但股价却表现低迷,源自市场对于AI泡沫以及谷歌TPU冲击的担忧;此外伴随上市公司三季报披露完毕,进入业绩以及政策空窗期,板块缺少催化,部分个股出现短期题材交易机会,但并不可持续。当前节点我们仍然建议关注人工智能板块中有业绩支撑细分领域及龙头公司,并建议逢低布局。

中信证券:看好互联网板块顺周期属性叠加AI的向上趋势,巨头在AI趋势中攻防兼备

中信证券表示,继续看好互联网板块顺周期属性叠加AI的向上趋势,巨头在AI趋势中攻防兼备:若AI技术超预期,大概率由互联网巨头及合作方产生;若悲观情景AI泡沫破裂,扎实资产负债表和现金流可作为避风港。选股维度,当前的模型能力差距尚未带来真正的基本面分化,股价波动主导因素更多是AI叙事,而叙事则有随时变化的可能性,因此在真正颠覆式创新出现前,我们建议推荐逆向思维、逢低配置。

国金证券:内需出口双驱扩产,“开采-处理-储运-应用”共赴出海

国金证券研报表示,中东天然气景气向上,沙特、卡塔尔2030年产量分别提60%、44%,Jafurah、North Field加码开发。80%内需发电及工业,20%LNG出口亚太,2030年亚太需求增32%,卡塔尔特低成本主导扩产。产业链“EPC+设备”齐升:2024年中东油气EPC合同1012亿美元,同比翻番,中资承包额+117%;压缩机、阀门、深冷、燃气轮机需求共振。杰瑞、纽威、中泰、应流等国产厂商迎出海黄金期。

中信建投:朱雀三号首飞入轨成功,商业航天可复用探索迈入新阶段

中信建投研报认为,12月3日,蓝箭航天朱雀三号遥一火箭成功入轨,成为我国首个实现轨道飞行的可重复使用液氧甲烷运载火箭,标志着中国商业航天在复用技术上取得关键突破。尽管一级回收因异常燃烧未实现软着陆,但完整验证了测试、发射与飞行全流程。运载火箭是目前我国商业航天产业的核心瓶颈,朱雀三号实现成功入轨,标志着我国两大星座组网新增一个较低成本的选择,产业迎来重大拐点。后续天龙三号、力箭二号、长十二系列、智神星一号等火箭还将陆续首飞,并开展回收试验,有望进一步打通产业瓶颈环节,带动卫星星座建设加速,进而带来应用端爆发,全产业链逻辑都将理顺。

华泰证券:人民币升值渐入佳境

华泰证券指出,10月后,虽然美元指数有所反弹,但人民币兑美元汇率总体走强。12月3日,离岸人民币盘中突破7.06,达到14个月高点。近期,离岸人民币汇率表现强于中间价和在岸汇率,显示市场对人民币升值的预期升温。今年5-6月后,市场对人民币汇率的预期走过磨底、蓄势、温和修复的过程,目前人民币升值作为一个在年初“反共识”的观点,已经渐渐变成部分市场人士的共识。随着近期美联储降息预期的下修基本到位,中国表观经济数据短期走弱的迷雾逐渐消散,出口增长保持强劲,春节前结汇高峰来临,人民币升值有望渐入佳境。我们维持2026年底美元兑人民币汇率6.82的预测。虽然短期走势仍有不确定性,尤其美联储和日央行下周的决策仍有悬念,但这一预测隐含的路径假设是人民币临近“破7”。

开源证券:人形机器人量产临界点已至,布局窗口开启

开源证券研报表示,近期人形机器人板块指数及龙头个股呈现显著反弹态势,资金回流明显,板块整体步入上行通道。核心驱动因素是板块调整趋近尾声,风险释放较为充分,对行业预期更加理性且一致;同时海外特斯拉和国内产业进展持续加速,后续强催化较多。展望2026年,人形机器人进入量产期,大厂躬身入局,政策支持和补贴有望进入实际阶段,“趋势走强、景气上行”的布局窗口已然开启。开源证券认为,2026年是人形机器人量产元年,当前临界点已至。核心聚焦国内头部整机公司,包括宇树科技、智元、优必选等;其次是核心供应链、代工制造公司和标准化等投资机会。

九方智投 投顾 贺国庆(登记编号:A0740622100001);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负!

沪公网安备31011802005267号

沪公网安备31011802005267号