【摘要】 2025Q3社服零售各细分领域表现分化,茶饮、黄金珠宝、跨境电商及 IP 潮玩板块亮点突出,餐饮大盘则受外部因素影响表现疲弱。 餐饮板块中,受禁酒令等影响,Q3 餐饮大盘增长乏力。不过,头部企业通过多元创新激发消费活力,叠加外卖平台补贴,业绩优于大盘,尤其茶饮企业受益明显,Q3 有望延续上半年高增长,受益标的包括蜜雪集团、古茗等。 黄金珠宝板块终端动销良好,7-8 月限额以上单位金银珠宝类商品零售额同比分别增 8.2%、16.8%,9月金价上行且迎来订货会节点,加盟商拿货积极性预计较高。传统品牌同店环比 Q2 改善,潮宏基、周大福等为受益标的。 跨境电商业绩现拐点,2025 年国际运费下行、中美关税调整,Q2 部分企业扣非净利率改善。吉宏股份发布 Q3 业绩预告,赛维时代等推出股权激励,行业盈利能力有望持续提升。 IP 潮玩出海表现亮眼,2025 上半年泡泡玛特多区域收入大增,名创优品、布鲁可海外业务也增长显著。下半年为海外消费旺季,头部企业业绩有望持续释放,泡泡玛特毛绒产能扩张、名创优品北美门店盈利提升,成板块重要看点。 |

【正文】

餐饮:Q3大盘表现疲弱,外卖补贴下茶饮表现亮眼。Q3在禁酒令等因素影响下餐饮大盘表现疲弱,其中高端餐饮市场承压较为显著,据国家统计局数据,7/8月份社零餐饮收入同比+1.1%/+2.1%,限额以上单位餐饮收入同比-0.3%/+1.0%。餐饮企业正通过打造新业态、新模式、新场景等多元化方式激发餐饮消费活力,叠加外卖平台补贴,预计头部餐饮企业表现好于大盘;其中,茶饮企业因充分受益于外卖补贴大战,Q3业绩有望延续上半年的高增长趋势。受益标的包括蜜雪集团、古茗、茶百道、绿茶、小菜园、百胜中国、海底捞。

黄金珠宝:Q3终端动销保持良好,品牌分化延续。7/8月金价整体维持高位横盘震荡,黄金珠宝终端销售在去年同期低基数下呈现逐月改善的趋势,据国家统计局数据,7/8月份限额以上单位金银珠宝类商品零售额同比+8.2%/+16.8%。9月金价重新进入上行周期,经过前几轮的金价上涨,消费者的观望时间将缩短;同时,9月是黄金珠宝品牌订货会的重要节点,随着传统销售旺季的到来以及7/8月较好的终端动销,预计加盟商拿货较为积极。黄金珠宝企业正通过工艺创新、产品创新等不断提升品牌竞争力,Q3 时尚黄金珠宝品牌有望保持同店、开店双增长,传统黄金珠宝品牌同店有望环比Q2改善。受益标的包括潮宏基、老铺黄金、曼卡龙、莱绅通灵、周大福、六福集团、周大生、菜百股份。

图:7/8月金银珠宝类零售额同比+8.2%/+16.8% 图:Q3金价维持高位运行 |

init-width="1326" init-height="412" src="https://upload.9fzt.com/production/2025/10/12/1750b529154c44cc9528fd2020f5a018.png" name="图片 1" align="bottom" width="654" height="203" border="0" data-ratio="0.3103975535168196" data-w="654" style="box-sizing:border-box;width:654px;"/> |

来源:华西证券、九方金融研究所 |

跨境电商:业绩端现拐点,关注Q3低基数下的业绩弹性。25年国际运费价格呈下行趋势,关税影响趋于缓和,25Q2部分企业盈利能力改善,利润端出现拐点。根据中国出口集装箱运价指数,2025年集运价格处于下行趋势。美国对中国关税加征历经数次调整,根据国际贸易法评论公众号报道,2025年5月12日,中美达成协议之后,中美将此轮加征关税的税率调整为10%,并且24%的关税在90日内缓征。随着费用端下行,25Q2多家上市跨境电商企业扣非净利率出现环比或同比改善。吉宏股份发布25年三季度业绩预告,赛维时代、致欧科技发布股权激励草案,跨境电商行业盈利能力有望迎来持续改善,龙头在产品、运营效率等方面的优势或推动公司在低基数下取得较高业绩弹性,相关受益标的包含赛维时代、吉宏股份、安克创新等。

IP 潮玩:出海市场广阔,看好赛道长期成长。今年以来,IP潮玩企业海外业务增势喜人。2025 上半年,泡泡玛特亚太、美洲、欧洲及其他地区收入分别同比增长257.8%、1142.3%、729.2%;名创优品欧洲市场、北美市场的同店销售额增长率都取得了中高个位数的增长;布鲁可亚洲营收相较去年同期增长6.5倍,北美营收相较去年同期增长21倍。

下半年为海外消费旺季,看好IP潮玩头部企业业绩持续释放。根据跨境早班车报道,每年7-12月欧美节假日较多,为海外消费的传统旺季,看好IP潮玩企业出海业务的持续高增长,同店取得良好表现。相关标的包括:1)泡泡玛特:根据澎湃新闻,7-8月公司毛绒产能为今年一季度的10倍以上,虽然供应链扩张短期带来二手价格的震动,但更有利于公司业绩兑现以及IP的长期商业价值;2)名创优品:根据公司业绩说明会,7月以来北美门店展现出良好的经营表现,公司预计美国门店利润率将持续提升。

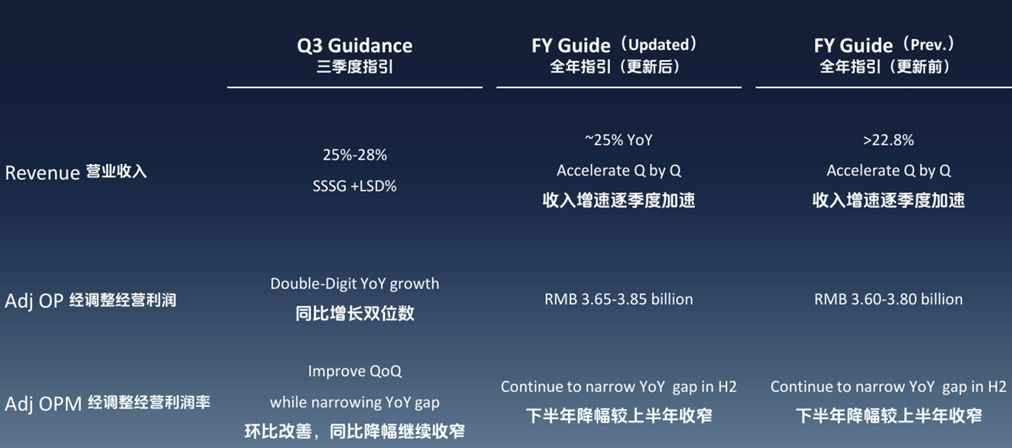

图:名创优品收入及OP指引 |

|

来源:华西证券、九方金融研究所 |

参考研报

20250927-华西证券-关注出海链释放业绩弹性以及AI应用催化

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:吴清淳(登记编号:A0740622030004) |

![]()

c

沪公网安备31011802005267号

沪公网安备31011802005267号