init-width="1010" init-height="590" src="https://upload.9fzt.com/production/2025/11/20/15/2ec7d3f9d3e6d_1763622086027.png" style="box-sizing:border-box;width:"auto";margin:0 auto;" data-ratio="0.5841584158415841" data-w="1010"/>

市场震荡调整,创业板指跌超1%,此前一度涨超1.5%。沪深两市成交额1.71万亿,较上一个交易日缩量177亿。盘面上,市场热点快速轮动,全市场超3800只个股下跌。从板块来看,算力硬件概念局部活跃,中富电路20cm涨停。银行板块逆势走强,中国银行、工商银行均续创历史新高。光刻胶概念延续强势,国风新材2连板,百川股份涨停。下跌方面,美容护理、旅游酒店、食品、零售等泛消费方向集体走弱,南侨食品、天马科技触及跌停,国联水产、水羊股份、益客食品等多股大跌。

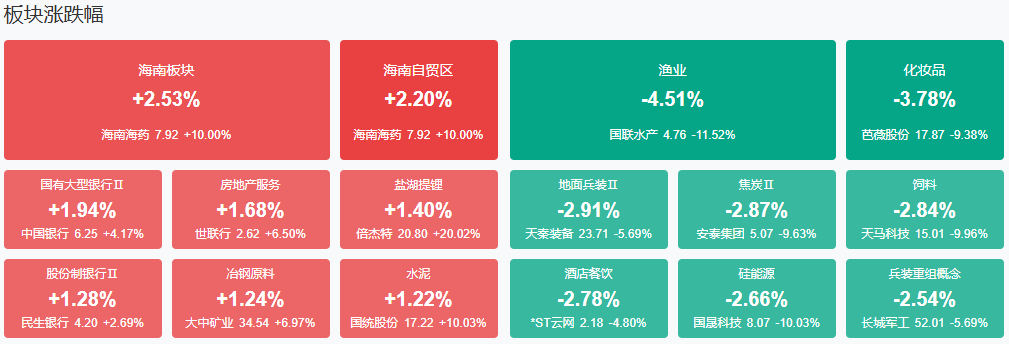

板块方面,海南、银行等板块涨幅居前,美容护理、光伏设备、食品加工等板块跌幅居前。截至收盘,沪指跌0.4%,深成指跌0.76%,创业板指跌1.12%。

涨停天梯榜:

【7连板】九牧王

【4连板】榕基软件

【3连板】大为股份

【2连板】深中华 A、国风新材、古麒绒材、英利汽车、梦天家居

【反包走势】新宏泽

消息面:

券商再现大合并!中金公司拟换股吸收合并东兴证券、信达证券今起停牌

11月19日晚间,中国国际金融股份有限公司、东兴证券股份有限公司、信达证券股份有限公司发布《关于筹划重大资产重组的停牌公告》,三家公司正在筹划由中金公司通过向东兴证券、信达证券全体A股换股股东发行A股股票的方式换股吸收合并东兴证券、信达证券。

英伟达Q3财报全面超预期黄仁勋:云端GPU已经全部售罄

财报显示,英伟达第三财季营收为570.1亿美元,超出市场预期的549.2亿美元;净利润为319.1亿美元,同比大涨65%,经调整后的每股收益为1.30美元,高于市场预期的1.25美元。英伟达CEO黄仁勋还在声明中提到:“云端GPU已经全部售罄。”

有机硅核心产品涨价20%融资客重点埋伏6股!年内17家公司增持金额超10亿元

国内有机硅DMC市场迎来强势反弹,据隆众资讯消息,11月19日,华中、华北及华东地区主流有机硅核心产品DMC价格涨至13200元/吨,较10月末价格涨2200元/吨,涨幅达到20%。今年11月18日较去年末获融资客加仓超过30%的硅能源概念股有6只,包括特变电工、高测股份等。

美联储10月会议纪要:决策者对12月是否降息存在较大分歧

美东时间周三(11月19日),美联储公布了10月28日至29日的联邦公开市场委员会(FOMC)货币政策会议纪要。会议纪要显示,决策者对12月是否继续降息存在较大分歧。金融市场此前普遍预计美联储将在12月会议上继续降息25个基点,但美联储主席鲍威尔在10月会议后的新闻发布会上表示,12月降息并非板上钉钉。

机构策略:

开源证券:券商板块估值仍在低位,继续看好战略性增配机会

开源证券研报表示,券商行业方面,景气度有望延续,估值仍在低位,看好板块战略性增配机会。“十五五”顶层设计对资本市场定调积极,券商有望持续分享发展红利;内生增长导向下本轮头部券商ROE有望明显扩张,板块估值仍在低位,继续看好战略性增配机会,关注后续交易量和政策端催化。保险行业方面,业绩和负债端展望乐观,关注资产端弹性释放。业绩端高基数下同比扩张,权益弹性突出;人身险负债端边际改善,财险COR同比回落。展望2026年,保持高ROE,负债端有望稳健增长,关注利率催化。

中信证券:关注以多模态为代表的应用机会,同步关注模型发展带来的算力新需求

中信证券研报表示,Gemini 3 Pro在多模态理解和逻辑推理两大关键能力上显著提升,其中多模态性能有显著领先,应持续关注原生多模态技术发展带来的产业变化,以及多模态推理带来的全新应用场景机会。Agent相关能力升级符合预期,在长文本检索、任务流程规划等方面形成亮点,结合模型能力和开发平台升级,更好支持细分场景的Agent开发落地。Coding方面以前端开发为主要方向,相关效果值得期待。建议关注以多模态为代表的应用机会,同步关注模型发展带来的算力新需求:1)多模态;2)Agent;3)算力产业链。

五矿证券:锂电材料行业供需改善,产业供需紧平衡有望延续

五矿证券研报称,根据五矿证券对锂电材料各上市公司2025年三季报的梳理,产业主要变化为:从供给侧四要素看,盈利能力情况看,2025年第三季度各板块几无总体亏损,首次扭亏,但部分板块盈利仍较差;资本开支情况看,多环节资本开支增速同比出现增长;现金流情况看,行业现金流情况略有好转,但宁德时代占比较大。从库存角度看,当前库存水平相对合理,2025第三季度存货/总资产指标环比增长。从需求侧来看,储能需求超预期,2025年1—9月全球储能电池出货428Gwh,同比增长90.7%。1—9月,我国动力和其他电池累计销量为1067.2Gwh,累计同比增长55.8%。从供需上看:2025需求旺季出现部分环节涨价,头部企业产能紧张,供需出现紧平衡状态。展望2026年,储能需求有望超预期,叠加动力需求保持较高增速,供需紧平衡有望延续并有所强化。综合行业趋势研判:基于2025第三季度各因素考量,五矿证券认为锂电材料行业供需改善,产业供需紧平衡有望延续,新周期延续。

浙商证券:2026年A股进入“系统性慢涨”二阶段

浙商证券2026年资本市场峰会主论坛在上海举行,峰会上,浙商证券明确三大核心判断:2026年中国经济有望实现“开门红”,宏观政策回归常态并聚焦新质生产力;A股已进入“更慢,更系统”的“系统性慢涨”第二阶段,上证指数将呈“N”形走势;投资主线聚焦消费、科技成长、高端制造等方向,同时把握红利资产的压舱石作用。

【九方智投 投顾 兰正龙(登记编号:A0740625030034);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负!】

沪公网安备31011802005267号

沪公网安备31011802005267号