init-width="1110" init-height="645" src="https://upload.9fzt.com/production/2025/9/12/8ae70c6fa6a445138d7ae1a23de6c9d5.png" data-ratio="0.581081081081081" data-w="1110" style="box-sizing:border-box;width:"auto";"/>

市场冲高回落,三大指数集体收跌。沪深两市成交额2.52万亿,较上一个交易日放量832亿。盘面上,市场热点较为杂乱,个股跌多涨少,全市场超3300只个股下跌。从板块来看,有色金属板块表现活跃,盛达资源涨停。存储芯片板块逆势上涨,德明利涨停。创新药概念股局部大涨,昭衍新药6天3板。下跌方面,大金融、白酒板块集体下跌。

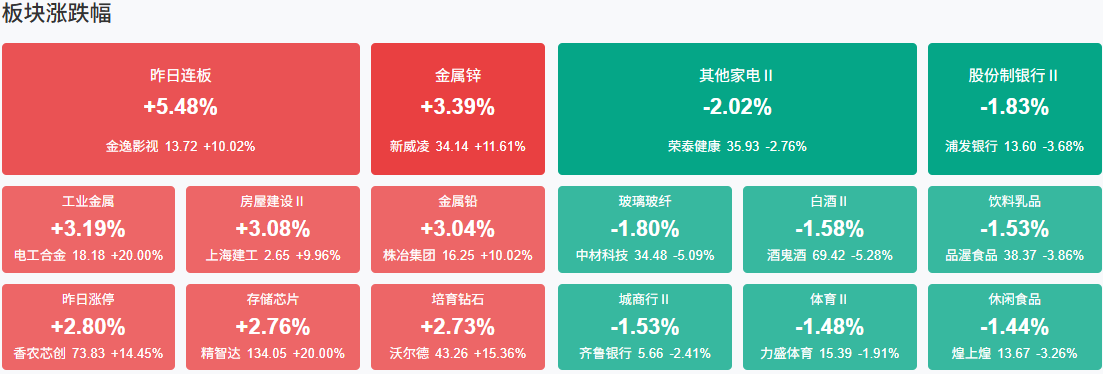

板块方面,有色金属、存储芯片、影视院线等板块涨幅居前,大金融、白酒、游戏等板块跌幅居前。截至收盘,沪指跌0.12%,深成指跌0.43%,创业板指跌1.09%。

涨停天梯榜:

【2连板】炬申股份、科华数据、通鼎互联、众兴菌业、新大正、方正科技、华建集团、嘉泽新能、剑桥科技、振德医疗、罗曼股份

【反包走势】首开股份、昭衍新药

消息面:

1、液冷新突破高增长概念股曝光(附名单)

从机构关注度来看,15只液冷概念股有3家及以上机构关注。银轮股份、浪潮信息、英维克等有20家以上机构关注。上述15股中,机构预测2025年、2026年净利润增幅均超20%的有13只,科创新源、高澜股份、飞荣达2025年净利润增幅均有望超100%。

2、中际旭创250亿利润预测引争议4000亿市值光模块龙头陷入多空博弈风暴眼

早在9月5日,针对公司估值风险,买方机构荒原投资董事长凌鹏公开发文质疑“中际旭创2027年250亿元净利润”预测的合理性。9月8—9日,就产能布局、行业价格战等问题,中际旭创副总裁、董秘王军在电话中回应称,“我们对这个不发表意见。对于行业前景和公司的基本面,相关信息已在公司的投资者关系活动记录表、定期公告中清晰阐述,请投资者以公司公告披露内容为准。”

3、国家有关部门正研究海南岛内居民免税消费进境商品政策谋划新一轮离岛免税优化政策

经党中央批准,海南自贸港全岛封关运作定于2025年12月18日正式启动。《人民财讯》记者独家获悉,为提升岛内居民的获得感,国家有关部门正联合开展岛内居民免税消费部分进境商品的税收政策研究,因政策受众面广,将同步制定配套管理措施,待条件成熟后将及时出台。

4、三部门印发《电力装备行业稳增长工作方案(2025—2026年)》

工业和信息化部、市场监管总局、国家能源局印发《电力装备行业稳增长工作方案(2025—2026年)》。其中提到,近年来,全球能源结构绿色低碳转型加速推进,我国正加快构建新型电力系统,为电力装备行业带来旺盛需求,整体来看,电力装备行业稳增长形势良好。2025—2026年主要目标是:传统电力装备年均营收增速保持6%左右,新能源装备营收稳中有升;发电装备产量保持在合理区间,供给得到有效保障,新能源装备出口量实现增长;重点地区、重点企业带动作用加强,电力装备领域国家先进制造业集群年均营收增速7%左右,龙头企业年均营收增速10%左右;推动一批标志性装备攻关突破和推广应用。

5、王兴兴最新发声!现在是“AI干活”大规模爆发性增长的前夜

9月11日,多位前沿科技人士在2025 Inclusion·外滩大会开幕式暨主论坛上,带来对人工智能时代的最新思考。宇树科技创始人兼CEO王兴兴认为,真正让AI干活,这个领域还是一片荒漠,现在还处在大规模爆发性增长的前夜。

机构策略:

银河证券:2026年或成为折叠屏市场复苏的关键年

中国银河证券研报表示,算力板块依然处于业绩兑现阶段,以及相对较为适中的估值水平,下半年依然继续看好算力相关的PCB、国产算力、IP授权、芯片电感等。2026年或成为折叠屏市场复苏的关键年,苹果传闻中的折叠产品将有望带动整体品类的讨论度,并可能在软件交互与硬件设计层面带来新的思考,进一步活化市场需求。同时今年推出的新型可穿戴设备也有望推动市场复苏。通过技术突破+生态整合+市场下沉,AR眼镜厂商正在推动AR眼镜从“小众极客玩具”迈向“大众智能终端”,随着AI+AR技术的成熟,智能眼镜有望成为继智能手机后的下一代主流计算终端。

中信建投:AI驱动增长,电子行业周期有望持续向上

中信建投研报表示,上半年消费电子和半导体持续复苏,在AI算力的进一步催化下,进入新一轮的双旺共振期,相应带动业绩持续向上。2025年上半年电子板块467家公司营业收入合计18578亿元,同比增长19.2%;归母净利润合计859亿元,同比增长29.0%。展望下半年及明年,消费电子旺季叠加端侧AI新品密集发布,国内外大厂AI相关资本开支指引积极,驱动电子行业基本面向好,加之创新升级等各项利好催化,行业周期有望持续向上,整体配置价值凸显。

国泰海通:供应商陆续推出AI高端芯片,内存升级助力DRAM量价齐升

国泰海通发布研报称,英伟达下一代Rubin CPX在硬件层面上分拆了AI推理的计算负载,内存升级提供更高速传输。随着运算速度的提升,DRAM及NAND Flash在各类AI延伸应用,如智能手机、服务器、笔电的单机平均搭载容量均有成长,又以服务器领域成长幅度最高,2024年Server DRAM单机平均容量年增17.3%。伴随AI服务器需求持续增加,AI高端芯片如英伟达下一代Rubin及云端服务业者(CSP)自研ASIC陆续推出或开始量产,有助于高速运算的DRAM产品量价齐升。建议关注存储模组。

交银国际:存储持续强劲,人工智能算力投入需求仍持续增长

交银国际发布研报称,相比去年年底,市场对短中期人工智能基础设施建设投入强度的能见度有所提升,该行依然看好以AI算力、存储、通信为逻辑主线全球头部半导体公司,但该行认为,目前头部科技股估值水平较高。对于我国半导体产业链,该行相信关税政策反复或将促使国产替代的进一步加速,利好上游设备供应商。考虑到目前部分股票的估值水平,该行建议适当分散投资。

【九方智投兰正龙(登记编号:A0740625030034);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负!】

沪公网安备31011802005267号

沪公网安备31011802005267号