|公司研究|

麦格米特:供电产品从机柜延伸至机房HVDC,供货英伟达助力长期成长

投资顾问:吴清淳登记编号:A0740622030004

【摘要】 麦格米特目前为大陆地区唯一与英伟达进行电源合作的企业,公司的AIDC供电体系综合解决方案正逐步形成,有望成为公司新成长点。预计公司24-26年归母净利润5.62、9.51、13.83亿,对应当前PE 48.9x、28.9x、19.9x。 当前AI大模型发展驱动算力呈指数级增长,进而推动电力需求增长。从需求量角度,总算力、芯片单位功耗、冗余因素奠定需求基础,从供给侧角度,高功率密度、高效率构筑行业高壁垒。 在此背景下,麦格米特的核心成长逻辑在于:机柜产品拓展+机房产品延伸,供电业务平台化可期。1)在机柜端,公司目前除了Power Shelf,也已推出BBU Shelf、Power Capacitor Shelf、800V/570kW Side Rack 等产品,公司能够供应的价值量持续提升。2)麦格米特供电产品从机柜延伸至机房HVDC,解决方案能力进一步提升。目前已推出 HVDC 系列的重要产品——800V/570kW Side Rack。3)HVDC 方案的前道供电侧还潜在光伏、储能等需求,而公司现有产品能够实现在光储充全链覆盖,公司在机房端业务范围有望持续扩大。4)基于公司现有产品布局,进一步可以展望在48-12v的二次电源(GPU输入侧)部分。 |

【正文】

麦格米特近几年经营业绩整体保持稳健增长,2014-2023年复合增速超过30%,经营效率在行业内维持前列。公司依托自身的核心技术平台和成熟管理体系,不断进行横向产品种类拓展,以此推动自身不断成长。传统主业方面公司深耕电源产品,体量不断扩张,同时公司通过收并购不断丰富产品种类并且形成具备成长性和抗震能力的业务架构,内外并举,带动公司经营规模取得了快速增长。海外市场方面公司加速布局,近些年海外业务占比不断提升,国际影响力增强。

麦格米特目前为大陆地区唯一与英伟达进行电源合作的企业。公司在24年10月份召开的OCP全球峰会上正式推出了适用于NVIDIA

MGX™平台的最新电源系统,此完全模块化的解决方案共具有6个5.5kW电源模块,在1U服务器电源架中提供总计33kW的功率,效率高达97.5%。

发展路径方面,公司凭借产品类别的丰富化来形成具备成长性和抗震性的业务架构,这一路径类似全球电源龙头台达集团,产品由一至多并且把并购作为重要战略之一。麦格米特已依托于自身特有的基因特点寻找到了一条适合自己的发展道路:

1)公司学习华为的运营架构,技术领先并且产品研发响应迅速,通过“孵化-收购”的并购战略,专注开拓新兴下游领域,与台达差异化竞争;

2)公司一直深耕电力电子行业,所有的产品品类延伸都是围绕电力电子技术展开,并且公司始终坚持标杆大客户的销售策略,这使得公司在研发、原料采购、生产、销售多个方面实现业务协同,也保证了整体生产经营的高效运转;

3)公司目前已经完成核心研发、生产、管理体系的构建,能够对未来的持续快速成长形成较好的支撑,其中尤其是董事长承用艾默生的多部门管理体系是核心基因之一。

当前AI大模型发展驱动算力呈指数级增长,进而推动电力需求增长。从需求量角度,总算力、芯片单位功耗、冗余因素奠定需求基础,从供给侧角度,高功率密度、高效率构筑行业高壁垒。

功率密度持续提升,机房&机柜供电新方案不断迭代。伴随英伟达芯片功率持续增长,AIDC服务器单机柜功率预计将从目前最高的130~250kW提升至远期的1000+kW,带动机柜电源设计功率密度提升、向一体化发展,同时机房供电体系也逐步多元化,HVDC渗透率有望提升。

在此背景下,麦格米特的核心成长逻辑在于:机柜产品拓展+机房产品延伸,供电业务平台化可期。1)在机柜端,公司目前除了Power

Shelf,也已推出BBU

Shelf、Power

Capacitor Shelf、800V/570kW

Side Rack 等产品,公司能够供应的价值量持续提升。2)麦格米特供电产品从机柜延伸至机房HVDC,解决方案能力进一步提升。目前已推出HVDC系列的重要产品——800V/570kW

Side Rack。3)HVDC方案的前道供电侧还潜在光伏、储能等需求,而公司现有产品能够实现在光储充全链覆盖,公司在机房端业务范围有望持续扩大。4)基于公司现有产品布局,进一步可以展望在48-12v的二次电源(GPU输入侧)部分。

麦格米特经营稳健,主要系公司依托自身的电力电子核心技术平台和成熟的管理体系,不断进行横向产品种类拓展延伸,以此来推动自身不断成长。

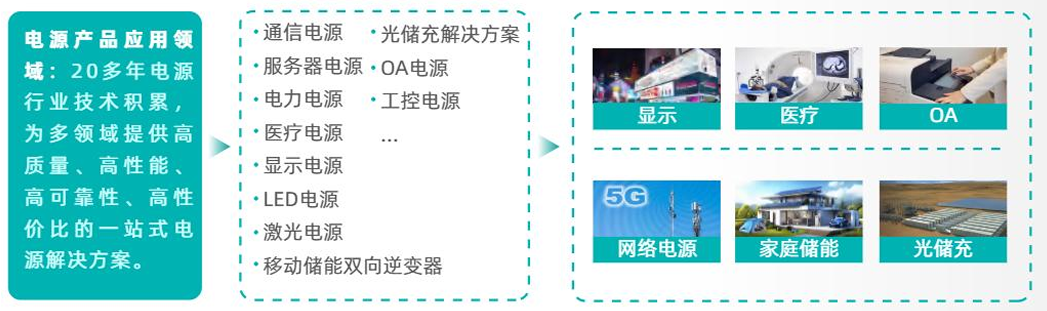

1)传统主业方面,公司不断深耕电源产品,电源相关业务未来有望成为公司营收规模主要增长点。公司凭借电源行业深厚的技术积累,不断向下游多领域拓展,截至目前公司电源产品包括通信电源、服务器电源、医疗电源、电力电源、工业导轨电源、光伏、储能及充电桩核心部件、LED显示电源、显示设备电源、OA电源等,产品已逐步覆盖工业、商业、消费等多领域众多一线龙头客户。公司持续增大研发投入力度,加速产品布局,电源业务有望步入收获期。

图:麦格米特深耕电源产品多领域布局,产品种类持续扩充 |

|

来源:长江证券、九方金融研究所 |

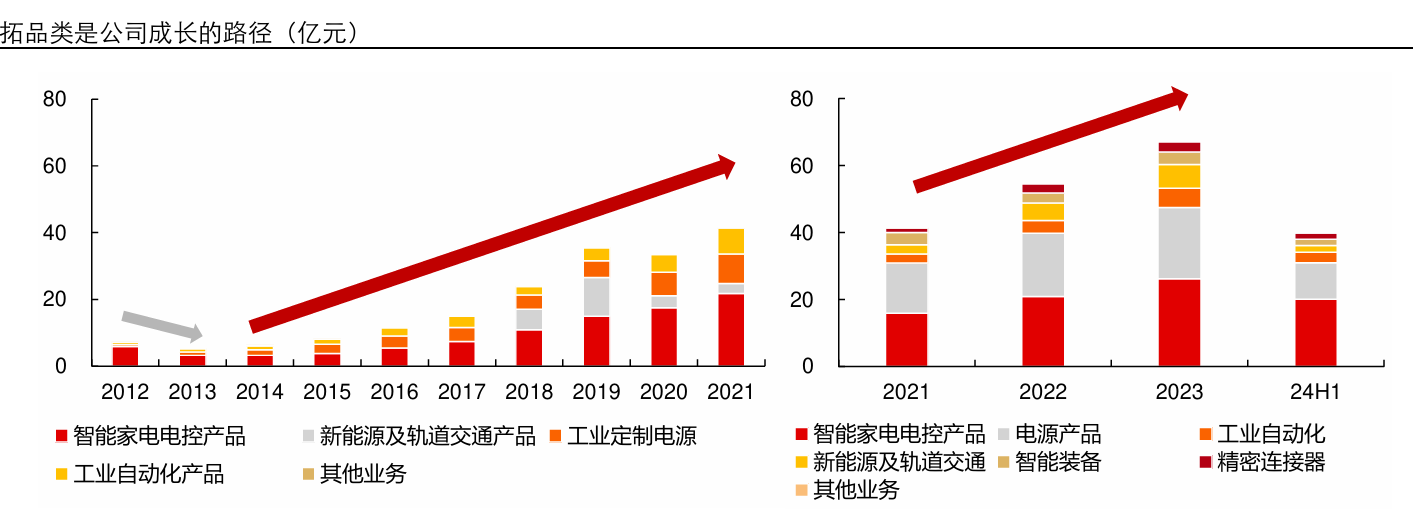

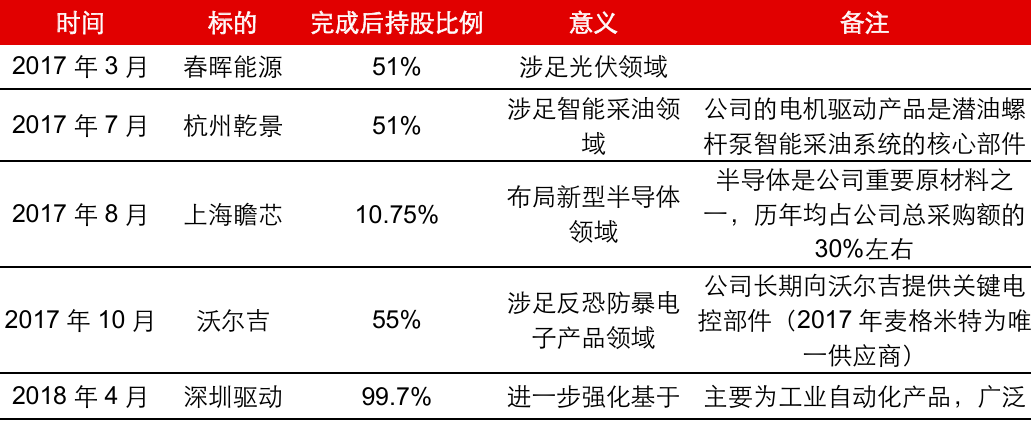

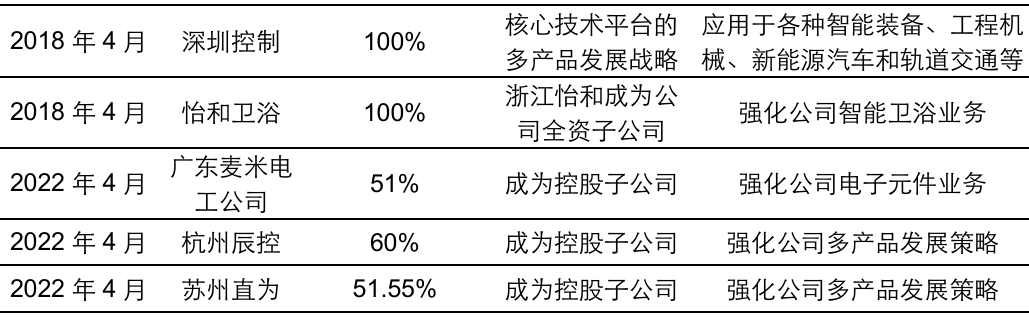

麦格米特对外积极并购,形成平台赋能公司成长。公司对旗下子公司形成赋能。内外并举,除了带动公司经营规模的持续快速增长外,公司整体也形成了抗震的业务架构:

图:麦格米特采取积极的并购战略加速业务扩张 |

|

来源:长江证券、九方金融研究所 |

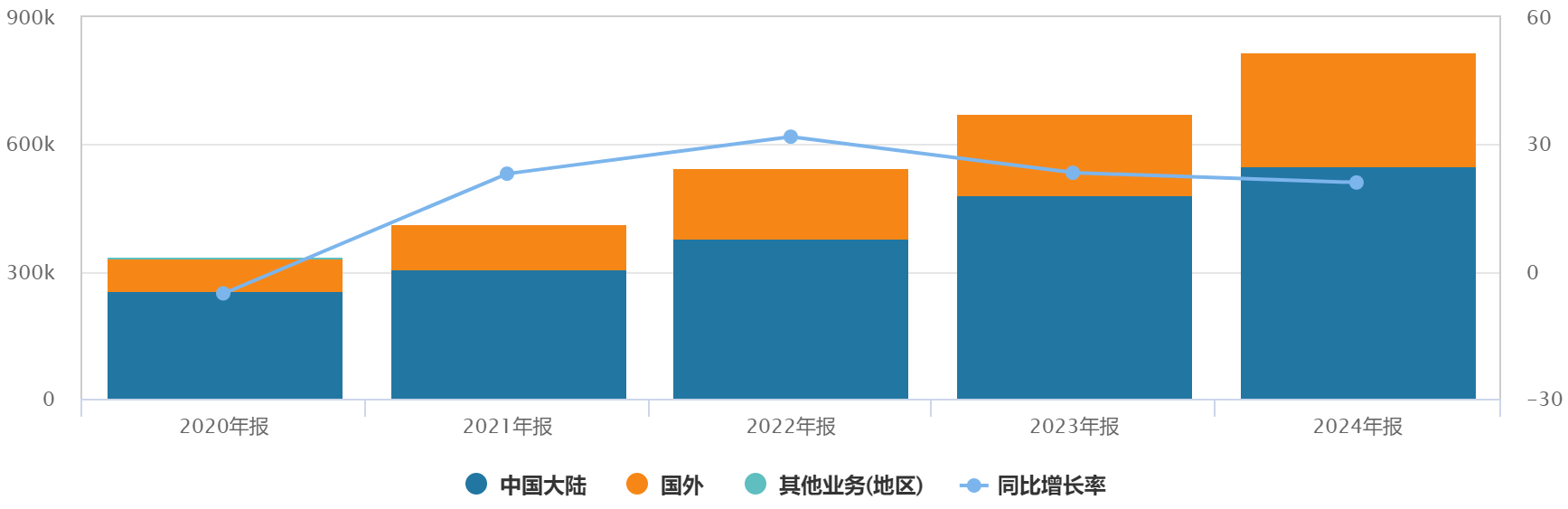

麦格米特加速海外布局,拓展海外市场成效显著,国际竞争力逐步提升。从公司的发展来看,自2015年以来国外收入占比呈提升趋势。公司持续加快向海外市场拓展的步伐,2024年公司实现直接海外收入26.75亿,同比增长37%,占销售总收入比例为32.73%。

图:麦格米特海外营业收入持续增长 |

|

来源:开源证券、九方金融研究所 |

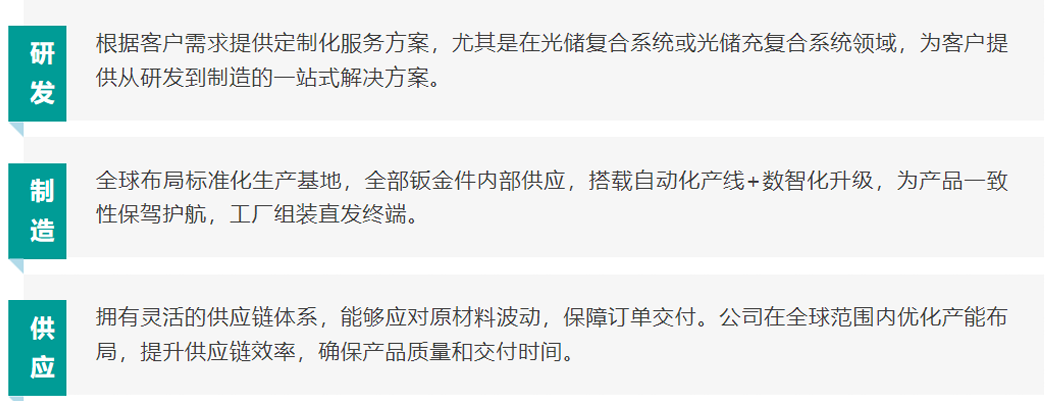

公司在光储充全链覆盖,具备三位一体核心能力,因此现有产品和技术均可以迁移至HVDC备用供电体系中,公司在机房端的业务范围有望持续扩大。

图:麦格米特光储充全链覆盖,具备三位一体核心能力 |

|

来源:开源证券、九方金融研究所 |

总体上,长期看,伴随AIDC放量,电源远期市场空间广阔;公司的AIDC供电业务平台化未来可期,一方面是基于品类增加持续提升业务范围,另一方面基于卡位优势有

广阔的市占率提升空间。从格局方面,公司也具备供应链卡位优势。在全球服务器电源市场领域,中国台湾的厂

商处于市场领先位置。根据MTC的数据显示,2023年在全球众多电源厂商中,排名前

五的厂商里有四家来自中国台湾,其中台达位列第一,光宝位居第二。在中国大陆的电

源厂商中,仅有麦格米特和欧陆通进入排名榜单。

在AI服务器领域,根据英伟达展示的40余家GB200

NVL72 机架供应商中,仅有台

达、光宝和麦格米特三家电源供应商,其中台达为全球电源龙头。麦格米特公告亦表明

参与了英伟达Blackwell

GB200系统的创新设计与合作建设。

麦格米特目前为大陆地区唯一与英伟达进行电源合作的企业。公司在24年10月份召

开的OCP全球峰会上正式推出了适用于NVIDIA

MGX™平台的最新电源系统,此完全

模块化的解决方案共具有6个5.5kW电源模块,在1U服务器电源架中提供总计33kW的功率,效率高达97.5%。

参考研报

20250415-长江证券-麦格米特-002851-厚积薄发,为“AI”发电

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:吴清淳(登记编号:A0740622030004) |

沪公网安备31011802005267号

沪公网安备31011802005267号