正文:

中报业绩好确定性强的板块有风电、游戏、宠物、小金属、稀土、证券;

从持仓出清的角度,新能源(锂电、光伏)里部分板块估值已经跌到合理区间,比如锂电设备、锂电池、光伏逆变器;还有些新技术热点,比如固态电池、光伏叠层电池。

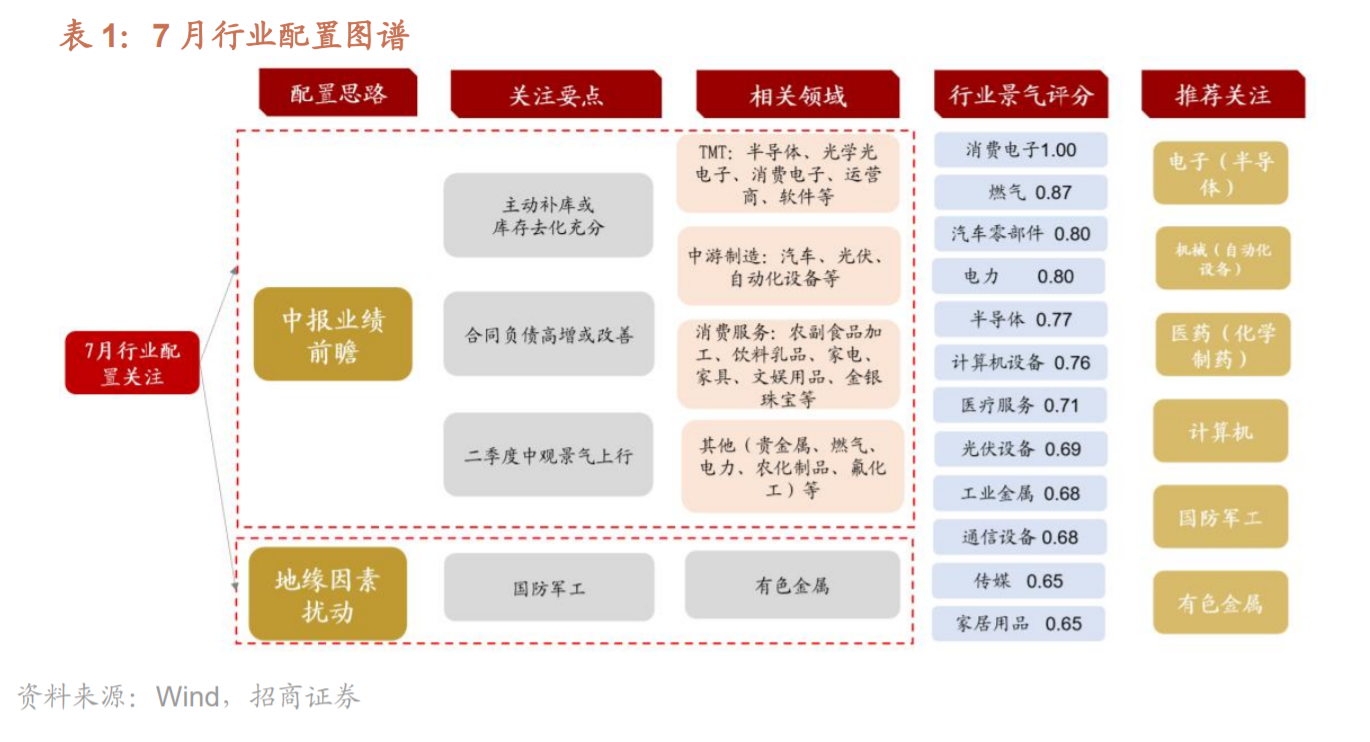

电子(半导体)、机械(自动化设备)、医药生物(化学制药)、国防军工、有色金属(工业金属、贵金属、小金属)、计算机等。

目前进入主动补库存的行业主要集中在:TMT领域的消费电子、通信设备,中高端制造业行业中的自动化设备、军工电子、风电设备、电池,部分资源品领域如能源金属、小金属、水泥,以及部分消费医药领域如食品加工、养殖业、医疗服务等;进入被动补库存的行业包括部分消费医药领域如化学制药、医疗器械、白酒、酒店餐饮,以及制造业中的造纸、化学制品、化学纤维、电网设备、乘用车等;

合同负债方面,大类行业中一季度中游制造业、信息技术合同负债同比增速扩大,医疗保健合同负债同比降幅收窄,资源品合同负债同比增速转正。

一级行业中,基础化工、有色金属、计算机、电子、国防军工等合同负债增速较高,国防军工、基础化工、计算机、钢铁、电子等合同负债增速相比2024年有所提升。

结合行业景气度,TMT(半导体、光学光电子、消费电子、运营商、软件)、中游制造(汽车、光伏、自动化设备)、消费服务(农副食品加工、饮料乳品、家电、家具、文娱用品、金银珠宝等)、其他(贵金属、燃气、电力、农化制品、氟化工)等。

展望七月,中报业绩预期是该阶段的重点,工业企业盈利数据、行业所处库存周期位置以及高频景气指标或能为中报前瞻提供一定的参考。预计中报业绩有望延续较高增速或改善的领域主要集中在:

1)TMT领域,半导体、光学光电子、消费电子、运营商、软件等领域受益于消费类景气边际回暖,算力租赁订单持续落地,半导体周期复苏与国产替代加速,业绩有望改善;

2)中游制造领域,部分领域景气度有所回暖,中报盈利或有改善,如汽车、光伏、自动化设备等;

3)消费服务领域,受益于扩消费政策提振、电商平台大促、五一端午等多重假日刺激,有望延续两位数增长,其中饮料乳品、农副产品、家电、家具、饰品、美容护理等零售领域盈利有望持续改善;此外贵金属、燃气、电力、农化制品、氟化工等领域需求稳健增长或回暖,叠加供给刚性或受限,中报业绩有望边际改善。

综上,行业配置方面重点围绕中报业绩预期增速较高或者有所改善的领域布局:电子(半导体)、机械(自动化设备)、医药生物(化学制药)、国防军工、有色金属(工业金属、贵金属、小金属)、计算机等。

2025年内外部宏观环境依然复杂,不确定性犹存,导致部分资产波动率显著提升。市场对基本面的度提升,工业企业利润数据与上市公司盈利间存在较强的联动性。①总量层面:“量”继续强,但“价”及“利润率”偏弱的格局未改。②结构层面:装备制造业依旧是工业企业利润增长的重要支撑。从工业企业盈利视角看中报利润。总量层面:A股或于Q2、Q3现“盈利底”。②结构层面:科技制造主线依旧,内需方向仍待修复。

上游的有色采选、有色冶炼和公用事业中的电热供应也表现相对平稳。

装备制造业:工业利润增长的“压舱石”。工业产业优化升级是驱动装备制造业效益提升的关键力量,而装备制造业的强劲表现已成为拉动规模以上工业整体利润增长的核心引擎。

消费品制造业:必选消费强于可选消费。相比于装备制造业整体较强的利润增速,消费品制造业内部的利润增速则更多呈现出分化的格局,多数子行业在内需仍偏弱的背景下表现为“增收不增利”,未来消费的破局点或仍在“新消费”领域。

采矿业和原材料:有色采选和冶炼是盈利增长亮点。受益于涨价因素和新兴产业的旺盛需求,有色采选和有色冶炼行业是上游行业(采矿业和原材料制造业)中为数不多的利润还能保持正增的行业,但在边际上增速已有所放缓,黄金的长期与短期、以及跟随供需缺口寻找合适品种。

公用事业:重视“红利资产”的韧性。从成长性的角度看,包含电热燃水在内的公用事业利润增速均处于下行趋势,需要更加重视其“红利”属性。

2025年至今,随着政策效应的持续释放,规上工业企业利润由降转增,装备制造业、高技术制造业利润支撑作用明显,工业经济发展质效持续提升。从总量层面看,在“量-价-利润率”的框架下,工业企业利润中的“量”继续强,但“价”及“利润率”偏弱的格局未改。具体来看:

1)量:1-4月工业增加值同比+6.4%,弱于1-3月的+6.5%。工增同比继续运行在较高水平,在生产韧性被低估、T86模式最后期限前抢生产两大因素的支撑下,关税落地首月生产端保持较强增长,结构上装备制造业增长强劲。向前看,重点行业稳增长或将迎来续力,四大逻辑支撑供给端较强。

2)价:1-4月PPI同比-2.4%,弱于1-3月的-2.3%。在输入性因素导致国内相关行业价格下行,以及国内部分能源和原材料价格阶段性下行两大因素的影响之下,PPI继续维持低迷,短期而言工业经济价格端承压的格局难改。

3)利润率:1-4月营收利润率累计值为4.87%,同比-0.13pct;4月单月利润率5.38%,可比口径下去年4月利润率为5.36%,同比+0.01pct。成本-费用角度看,1-4月规模以上工业企业每百元营业收入中的成本为85.54元,同比+0.20元;每百元营业收入中的费用为8.28元,同比-0.14元,费用率下行至2023年以来低位则带动利润率小幅修复,但成本项压力的同比上升继续对利润率形成拖累。

结构层面:装备制造业依旧是工业企业利润增长的重要支撑:从1-4月工业企业的行业利润结构和利润格局上看,装备制造业依旧是工业企业利润增长的重要支撑,“两新”政策效应持续显现。国家统计局数据显示,随着制造业高端化、智能化、绿色化深入推进,1-4月高技术制造业利润同比增长9.0%,较1-3月+5.5pct,增速高于全部规模以上工业平均水平7.6pct,其中制造业高端化、“人工智能+”行动以及数智化转型是理解高技术制造业利润高增的三条关键线索。

细分行业层面,1-4月累计来看,较1-3月改善幅度较大(增速上升超5pct)的行业包括印刷、电子设备、电气机械、家具、黑色采选、非金属矿采选、非金属矿制品、仪器仪表;

装备制造业:工业利润增长的“压舱石”:工业产业优化升级是驱动装备制造业效益提升的关键力量,而装备制造业的强劲表现已成为拉动规模以上工业整体利润增长的核心引擎。按照利润增速2010年以来的历史分位数(后同)来考察,在装备制造业内部:

1)通用设备、专用设备、交运设备行业:在大规模设备更新等相关政策的带动下,三者利润增速分位数均处在较高位置,截至4月分别为63.1%、60%、91.8%,总体维持上行态势,这基本符合相关申万行业的一季报情况。向前看,随着工业高质量发展扎实推进,我们认为装备制造业在工业利润增长中仍将起到重要的“压舱石”作用,相关上市公司利润具备韧性;

2)电气机械、电子设备行业:二者利润增速分位数均呈现底部反弹态势,截至4月分别为65.6%和48.7%。对于电气机械来说,4月电气机械和器材制造业利润增速分位数(65.6%)高于25Q1电力设备利润增速的历史分位数(23.3%),考虑到AI配套需求和相关出海需求较强,电力设备板块中报可能存在一定的修复空间。对于TMT相关设备而言,在中美战略竞争的大背景下,叠加制造业高端化、“人工智能+”行动以及数智化转型不断推进,相关行业板块中报业绩或不弱。

消费品制造业:必选消费强于可选消费。多数子行业在内需仍偏弱的背景下表现为“增收不增利”,未来消费的破局点或仍在“新消费”领域。

汽车、医药等行业:截至4月,除农副食品、食品、饮料茶酒、烟草、印刷这5个行业外,其余消费品制造业利润均负增,

2.基建:据国家统计局,25年1-5月基建/地产/制造业固定资产投资累计同比+5.6%/-10.7%/+8.5%,较1-4月增速-0.2/-0.4/-0.4pct,同比均有所回落,但电力/铁路/水利等重点工程领域延续高景气。近期施工淡季实物量仍显平淡,但化债推进及项目资金到位改善,有望提升7月内需投资预期。随着5月投资端增速回落,7月投资加码预期有望活跃,一是上周国务院总理江苏调研时,要求更好发挥经济大省挑大梁作用,调研项目包括深地工程、南京北站等重点工程项目,二是专项债和超长期特别国债等资金今年上半年发行节奏较快,西南水电、运河、核电、高铁等重点工程投资有望维持较快增长。

从主要建筑央企公告的5月新签订单同比增速较4月普遍改善

随着6月即将结束,市场或重点中报业绩兑现情况。光伏玻璃价格环比继续回落,但25Q3供给端收缩预期提升,龙头企业冷修减产和盈利变化。玻纤粗纱国内供给持续增加,但海外产能关停,部分高端电子纱及电子布供需仍然紧张。

景气度较高的细分区域及产业龙头:亚翔集成、四川路桥、中材国际、中国核建、中国建筑国际、中材科技、华新水泥H、中国联塑、海螺创业、三棵树。

亚翔集成:一站式洁净室工程服务提供商,下游客户集中在电子领域。随着生成式AI突破+国产替代需求,中远期国内先进制程投资有望维持景气,而东南亚以其人口、政策红利或有效承接部分全球供应链转移。公司凭借其丰富的先进制程建设经验、高端电子客户粘性、深耕东南亚市场树立的竞争力,在内外需双轮驱动下,公司业务有望保持快速增长。

四川路桥:四川省作为战略腹地,支撑着西部大开发、长江经济带发展战略的实施,未来有望维持较好投资强度,省内投资主体蜀道集团和上市公司良性循环发展模式进一步增强,公司25Q1中标347亿元,同比+18.9%,未来利润规模稳定能力较强,按照60%分红率,4月30日收盘价8.69元估算,25-27年预测股息率分别为6.35%/6.65%/6.92%,具备较好投资价值。

中材国际:25Q1新签合同额279亿元,同比增长31%,其中境外订单增长46%,境外工程和装备订单分别增长43%、220%,截至25Q1末未完合同额586亿,同比-1.94%,在手订单充裕。公司海外市场需求的持续性较好,高端装备出海认可度高。中长期看,公司有望在实现收入规模稳定的基础上,继续优化结构,带动盈利能力、现金流改善。

中国核建:25年4月国常会新增核准10台核电机组,核电投资有望延续高景气,公司作为核电工程建设主力军有望持续受益。

中材科技:玻纤复价带动公司盈利能力同环比改善,玻纤及叶片价格回升有望带动公司盈利能力改善,Low-Dk电子布等高端产品有望为公司带来新增量。业务承压暂不给予锂膜分部估值,预计公司25年利润均由玻纤及风电业务贡献,我们认为公司业务相较可比公司更加多元,且低介电玻纤等新材料具备成长潜力,产能规模扩大有望进一步提升差异化竞争力。

三棵树:考虑到过去2年二手房成交景气,叠加今年家装补贴扩围,我们认为存量零售市场需求韧性,而公司渠道日益完善、业务模式有望快速复制,兼具零售根基,利润率有望修复、经营弹性有望显现,快速复制期,零售品牌力逐步验证,且工程业务市占率稳定在头部,业绩具备弹性。

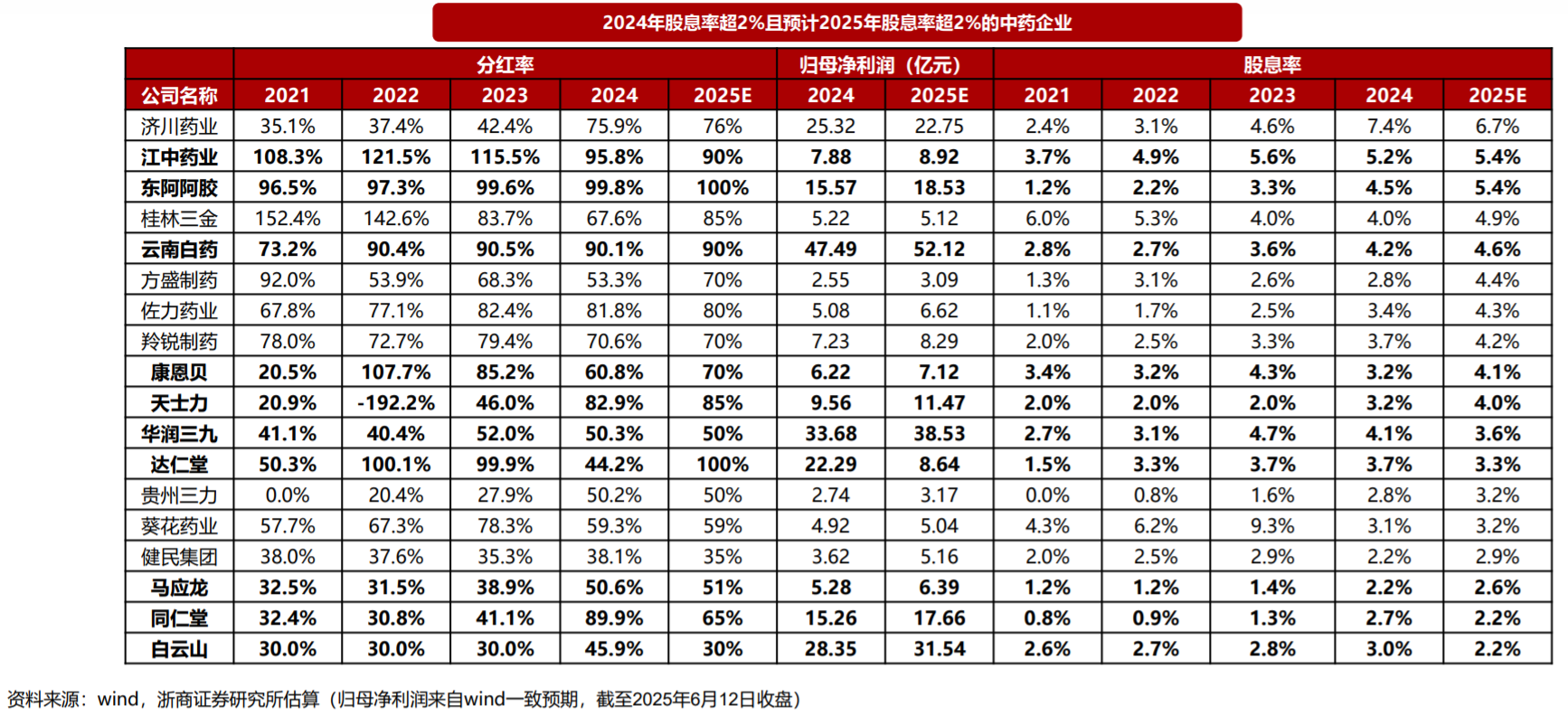

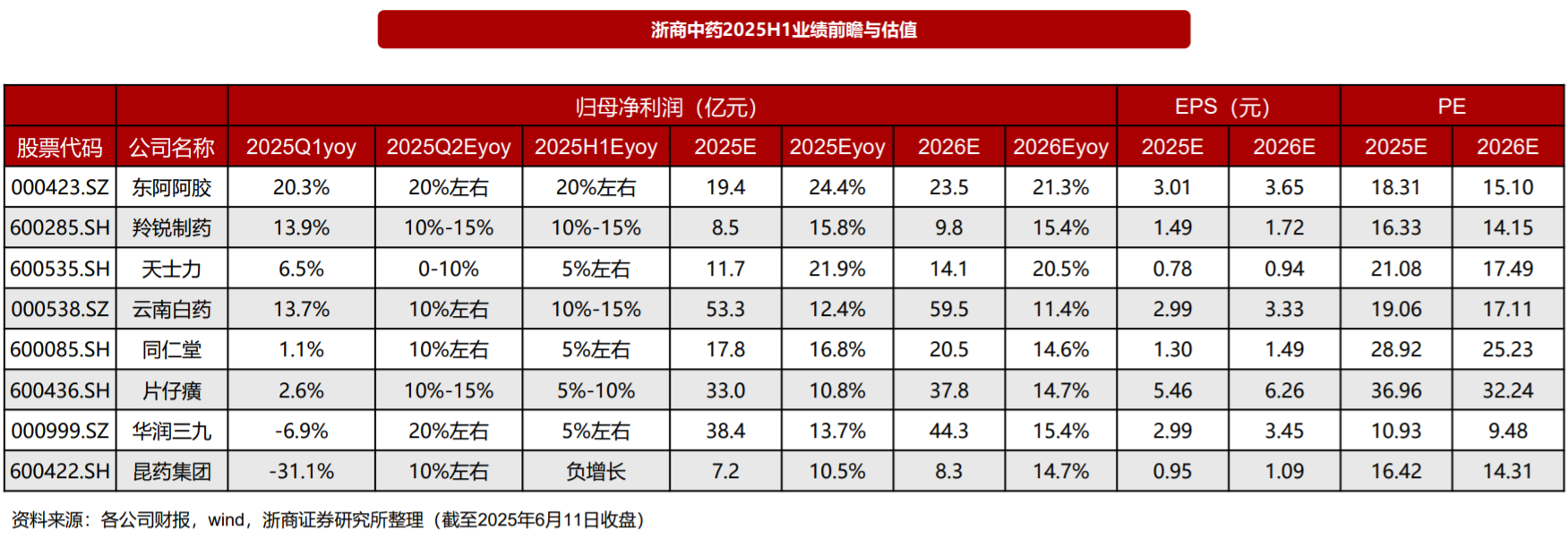

3.中药行业在医药板块中具备类似银行行业的属性,现金充裕分红高,利润增长波动少,海外局势影响小。预计行业2025Q2收入与利润增速环比2025Q1有明显改善,且2025H2收入与利润增速有望持续提升。截至2025Q1,机构持仓比例已低至0.46%,板块估值略高于2021年以来平均水平。在基本面与资金面的共同催化下,板块有望迎来资金青睐。

(1)利润增长稳且快,有新消费逻辑:东阿阿胶、羚锐制药,马应龙;

(2)高壁垒+大市值+央国企+机构仓位轻:天士力、云南白药、同仁堂、片仔癀。

高分红提供持续稳定的股东回报。高分红、稳增长、高股息,中药央国企红利价值凸显。2024年股息率超2%且预计2025年股息率超2%的中药企业,其中超半数为央国企,中药央国企中江中药业、东阿阿胶股息率靠前,值得注意的是天士力2024年加大了分红力度,全年3次分红,股息支付率达82.86%。

伴随医保统筹支付范围的逐步扩大,具备比价条件的高毛利率/高销售额的医保品种面临降价风险,中药公司通过精细化、智能化、系统化等方式提质增效或能实现业绩和股价的持续上涨。(1)利润增长稳且快,有新消费逻辑:东阿阿胶、羚锐制药,马应龙;(2)高壁垒+大市值+央国企+机构仓位轻:天士力、云南白药、同仁堂、片仔癀。

✓东阿阿胶:中药滋补龙头,高成长且高分红

✓羚锐制药:骨科贴剂龙头,稳增长且高分红

✓马应龙:肛肠治痔龙头,大健康快速成长

✓天士力:集采风险出清,三九融合开启

✓云南白药:骨科领域品牌优势明显,公司治理向好

✓同仁堂:国资老字号中药龙头,业绩反转带来估值修复

✓片仔癀:量价齐升实力强,大单品线不断扩充

4.半导体:

美商务部拟取消在中国运营的芯片制造商的技术豁免权。据媒体近日报道,美国商务部出口管制部门负责人杰弗里·凯斯勒已通知包括台积电、三星电子和SK海力士在内的主要半导体制造商,打算取消目前允许这些公司向其在中国的工厂运送美国芯片制造设备而无需每次申请单独许可证的全面豁免权。若豁免权被取消,这些公司位于中国大陆的工厂或将面临用于先进制程的设备和技术断供的风险。

削弱海外公司利用中国大陆资源的优势,利好本土晶圆厂。

存储行业全球供应链格局,国内存储厂商有望受益。

有望促使供应链各环节继续推进国产化,利好半导体设备、材料、EDA等领域公司。

1.半导体晶圆代工、设备、材料等领域:中芯国际、华虹半导体、中微公司、北方华创、精测电子、中科飞测、芯源微、拓荆科技、华海清科、盛美上海、万业企业、至纯科技、鼎龙股份、安集科技、上海新阳、纳思达、精智达、赛腾股份、华海诚科、联瑞新材、通富微电、深科技等;

2.存储产业链:兆易创新、北京君正、东芯股份、复旦微电、紫光国微、普冉股份、聚辰股份、恒烁股份、澜起科技、联芸科技、德明利、佰维存储、朗科科技、江波龙、万润科技、同有科技等。

5.算力产业链

1)北美算力需求仍旧旺盛,警惕232调查。ScalingLaw从预训练进一步拓展至后训练、推理阶段,同时叠加Agent、物理AI等应用广泛落地,算力需求仍将持续加大。海内外科技巨头AI商业化进程加快,资本开支增速维持高位,近期AI扩散规则取消后,主权AI需求加速释放,为算力基建提供有力支撑。

北美算力需求来源:科技大厂从大模型军备竞赛步入生态军备竞赛抢夺用户,加速从传统互联网应用向AI应用迁移,推动了推理需求的增长。海内外科技巨头AI商业化进程加快,资本开支增速维持高位,近期AI扩散规则取消后,主权AI需求加速释放,为算力基建提供有力支撑。目前GB200NVL72出货节奏加快,台系ODM厂月度营收高增,后续出货动能充足。GB300预计最早在9月份向客户提供样机,若不出现重大问题,预计10月份将实现小批量供货。预计2025年底可向大客户累计出货约500至1000柜。GB300整体方案相对成熟,大部分沿用了GB200的设计,主要是为了规避大的变化风险。在供应商选择、冷板和整体设计方面,基本都延续了GB200的方案,底层厂商也没有引入太多新的合作方。目前GB300的一些样机已经在实验室完成,后续主要是针对客户端的定制化和相关测试,包括在工厂进行仿真测试,模拟机房环境。因为机房的布局、空调、冷通道和热通道等与工厂和研发实验室不同,所以需要在实验室充分模拟机房环境进行测试。如果没有太大问题,后续再加上软件定制化,整体进展会比较快。

主权AI需求加速释放:英伟达、AMD在5月13日与沙特阿拉伯公共投资基金旗下的Humain达成了150亿美元合作协议,其中英伟达未来5年将向沙特销售数十万颗AI芯片,首批部署1.8万颗芯片(来源:新浪财经)。阿联酋方面,美国允许其每年进口50万颗英伟达芯片,其中20%的芯片提供给阿联酋科技公司G42(来源:路透社)。而英伟达在FY26Q1业绩说明会上指出,瑞典、日本、韩国等多个国家正在建设国家人工智能工厂。

北美AI硬件供应链,板块回调后仍可参与。受益于AI推理集群对ASIC芯片需求增长,光模块和PCB的需求增速还在上修。北美推理算力需求仍在快速增长,尤其是科技大厂开始从模型军备竞赛步入抢夺用户的阶段,加速传统互联网应用向AI应用迁移,推动了推理需求的增长。

北美互联网历史的渗透规律,Email、BBS、网上零售、门户网站都是培养用户习惯的应用,搜索引擎这样杀手级的应用出现并普及已经是2000年后的事情,据世银行统计,2001年北美的互联网渗透率已经达到49%。现阶段,AI软件看似很零散,尚未出现杀手级应用,但我们认为其实在用户日常生活工作中的渗透已经在加速发生,中国也是类似的逻辑。

AI板块最大的风险是232调查可能会牵扯到这些行业,如果要继续加仓,可以等待类似的时机。

据央视新闻报道,特朗普根据232条款采取的最新举措,当地时间6月12日,美国商务部宣布将自6月23日起,50%的钢铝产品关税范围将扩大,涵盖包括洗碗机、烘干机和洗衣机等多种钢制家用电器。根据美国联邦公告网站事先披露的公告摘要显示,这些产品被认为属于“钢铁衍生战略物资”,将增加至钢铁衍生产品征税附件清单中。自6月4日起,美国对进口钢铁及钢铁衍生品的232关税从25%提高至50%。根据特朗普实施关税所援引的法律,所有这些产品均被视为对国家安全至关重要。

“232调查”系依据1962年《贸易扩张法》第232条实施,即美国商务部有权就进口产品是否影响美国国家安全进行调查。该条款也是近期美国对进口钢铁、铝和汽车加征关税(即“232关税”)的法律法规依据。目前正在接受“232调查”,且未来可能成为加征“232关税”对象的新增商品包括:药品和制药原料;半导体及其衍生品、半导体制造设备;关键矿物及其衍生品;中型和重型卡车、零部件及其衍生品;木材和木制品及其衍生品;铜及其衍生品。

2)国内算力需求

1)英伟达推出中国特供版B30芯片,以合规设计应对美国出口管制。据TheInformation报道,因H20芯片HBM3高带宽显存和NVLink高速互联技术被美国政府认为存在军事超算风险,英伟达专门为中国市场开发了B30芯片,以符合美国的出口管制要求。B30芯片采用最新Blackwell架构,通过多项技术创新实现了性能与成本的平衡。该芯片采用GDDR7显存,带宽降至1.7TB每秒,同时也没有采用台积电的先进封装技术,而是选择了更具成本优势的传统封装方案。英伟达B30以6500-8000美元的定价策略展现出精准的市场卡位,这一价格区间既显著低于H20的1.2万-1.5万美元,又略高于华为昇腾910B的5000美元基准价,成功锁定"寻求进口替代与成本控制平衡"的企业用户。典型案例如百度飞桨针对B30的1.2TB/s显存带宽限制,创新开发动态显存分配算法,使Transformer模型推理效率提升25%,此举不仅缓解了GDDR7显存的性能瓶颈,更通过CUDA-X生态的深度优化强化了技术粘性。

英伟达H20与B30在显存与带宽设计上形成鲜明对比。

H20搭载96GBHBM3显存,带宽高达4.0TB每秒,可全量加载671B参数大模型,在4096长文本场景实现961.45token每秒的吞吐量。

B30采用GDDR7显存,原生带宽1.7TB每秒,经动态压缩后仅1.2TB每秒,FP16计算性能仅为H20的60%,显存带宽成为其最大瓶颈。

算力与能效表现呈现差异化优势。B30的FP32算力达到200TFLOPS,是H20的4.5倍,在科学计算领域更具优势,并通过250W低功耗设计实现单位成本降低58%。H20则在AI推理场景表现突出,其FP16稀疏算力148TFLOPS和FP8支持296TFLOPS使其能效比领先B30达22%。

互联技术差异决定集群适用场景。H20采用NVLink技术,900GB每秒的互联带宽使其在8卡集群中通信效率高达92%,适合千亿参数训练。B30的ConnectX8方案仅提供100GB每秒带宽,16卡以上集群效率会降至70%,但在中小规模部署中凭借成本优势更具性价比。B30的互联带宽仅为NVLink的九分之一,这意味着在进行大规模训练任务时,其性能表现仍会受到一定限制。

英伟达B30与H20的技术妥协与市场策略维持了英伟达的市场份额,也倒逼中国加速芯片自主创新,其中华为昇腾等国产芯片已在部分性能指标实现反超。这场围绕算力主导权的博弈,正在重塑全球科技产业链格局,为观察未来产业变革提供了关键视角。

H20出口受限,国产算力市场打开。为了限制我国AI领域发展,美国2022年、2023年多次升级AI芯片出口管制规定,限制高端芯片在我国销售。今年4月美国进一步加大制裁力度,英伟达前期专供国内的H20芯片出口受限。

华为推出384超节点,集群能力大幅提升。5月23日,在2025年鲲鹏昇腾开发者大会上,华为正式推出CloudMatrix384超节点集群,由12个计算柜和4个总线柜构成,通过新型高速互联总线实现384张卡互联,最高提供300Pflops的算力规模,比业界同类产品领先67%。目前基于CloudMatrix的超节点集群已经在芜湖、贵安、内蒙等地规模上线。超节点集群的推出,标志着国产AI算力性能进一步提升,市场空间有望打开。

ASIC芯片相关硬件产业链环节机遇:胜宏科技、沪电股份、生益电子、景旺电子、兴森科技、深南电路、南亚新材、芯原股份。

低估值光模块龙头新易盛、中际旭创、天孚通信;

铜连接相关标的鼎通科技、沃尔核材、博创科技、瑞可达、兆龙互连;以及产业链其他标的仕佳光子、德科立、太辰光等。

6.传媒:

6月17-20日,国内AI独角兽企业MiniMax连续发布重大AI成果,其中在6月17日宣布推出全球首个开源大规模混合架构的推理模型MinaMax-M1,其在面向生产力的复杂场景中具备开源模型第一档能力,基于闪电注意力机制为主的混合架构,支持目前业内最高的100万上下文输入及最长的8万Token推理输出,此后Minimax还发布了新视频生成模型Hailuo02、能完成长程复杂任务的通用智能体MiniMaxAgent,以及能自动分析、构思并生成具有专业水准完整视频的创作Agent“HailuoVideoAgent”。

6月17日,Rokid宣布联合支付宝,以其全天候佩戴、全功能智能眼镜Rokid

Glasses为载体,推出智能眼镜支付方案“看一下支付”,成为全球首款实现支付功能的智能眼镜,用户通过看及语音,仅3步可完成支付;6月20日,华为HDC大会上宣布推出全场景智能操作系统HarmonyOS6,其中小艺助手将具备视频通话能力,AI将更深入渗透系统,首批50+鸿蒙Agent将上线。我们认为,近期Minimax、豆包大模型多模态、推理能力及Agent的继续升级,加上Rokid、华为鸿蒙在端侧AI的持续发力,或推动内容创作、泛娱乐、教育、电商等领域AI应用加速渗透及商业化提速,拉动推理算力需求,。

(1)大模型/Agent:昆仑万维、三六零;

(2)AI虚拟陪伴:盛天网络、网易云音乐,汤姆猫、实丰文化;

(3)AI动漫/影视:上海电影、华策影视;

(4)AI电商/广告:值得买、引力传媒,蓝色光标、易点天下;

(5)AI教育/出版:果麦文化、世纪天鸿、盛通股份、南方传媒;

(6)算力+云:顺网科技、浙文互联、浙数文化。

聚焦中报及内容新品,继续布局游戏、短剧、电影、潮玩等IP新消费板块

(1)游戏:根据伽马数据,2025年5月中国游戏市场规模/移动游戏规模/自研游戏海外收入分别同比+9.9%/12.0%/6.9%,环比+2.6%/3.7%/1.5%,移动游戏规模环比增速较4月提升,游戏行业延续复苏态势,5月以来《超自然行动组》《杖剑传说》《暴吵萌厨》《伊瑟》等新游良好的表现以及暑期新品继续上线拉动下,游戏行业或步入景气上行周期,板块Q2/Q3业绩或持续向好。

(2)短剧:腾讯近期推出小程序“短剧”,借助腾讯社交流量优势,或推动短剧市场继续扩容;

(3)电影:《长安的荔枝》《731》《罗小黑战记2》《浪浪山小妖怪》等备受期待的电影后续上映或给2025年暑期档票房带来弹性;

(4)潮玩:Bilibili漫展、IP授权展及ChinaJoy或于暑期开展,拉动潮玩销售进入旺季。

聚焦中报业绩线

IP新消费,游戏板块:完美世界、恺英网络、吉比特、神州泰岳,友谊时光、巨人网络;

短剧/互动影游受益标的包括中文在线、掌阅科技、百纳千成;

电影板块继续上海电影、万达电影;

7.军工:以色列伊朗冲突持续。

6月17日,以色列国防部长卡茨发表声明称,以军已摧毁了伊朗纳坦兹核设施的中心区域,并计划摧毁伊朗核计划的所有基础设施。以方将继续针对伊朗军事领导人、核计划和导弹系统。美国总统特朗普已批准美军对伊朗的打击计划,希望通过威胁加入以色列对伊朗的军事行动,来迫使伊朗放弃核项目。

6月22日,据CCTV国际时讯消息,美国总统特朗普称已成功打击了福尔多、纳坦兹和伊斯法罕三处伊朗核设施。

资金层面,本周被动基金规模相较上周略有提升,且已持续3周净流入趋势,杠杆资金相较上周略有下调,考虑到军工行业2025年的强需求恢复预期及确定性,看好后续资金面进一步优化。

估值层面,截至6月20日,申万军工指数五年维度看,当前市盈率TTM(剔除负值)65倍,分位数86.67%,叠加2025年行业基本面强恢复预期,当下时点军工板块具备较高配置价值比。

综上,25-27年在【十四五任务冲刺】+【建军百年目标】【自主可控国产替代】【军贸快速发展】等多重催化下内需外需均增长幅度巨大,且主题型机会层出不穷,我们认为,发展军工或为未来重中之重,【内贸】【外贸】【自主可控】三主线,建议如下:

1)内贸:

①陆装:【天秦装备】、【佰奥智能】、【高德红外】、【理工导航】、【光电股份】、【中兵红箭】;

②元器件航天:【火炬电子】、【成都华微】、【楚江新材】、【航天电器】;

③信息化升级:【新劲刚】、【四创电子】、【兴图新科】、【七一二】。

2)外贸:【广东宏大】、【航天彩虹】、【国睿科技】、【航天南湖】。

3)自主可控:

①商用发动机(国产替代):【航宇科技】、【图南股份】、【万泽股份】、【航亚科技】、【航发科技】;

②商飞(国产替代):【西菱动力】、【航天环宇】、【北摩高科】、【润贝航科】;

③核聚变:【国光电气】、【联创光电】。

8.小金属:

战略属性定价不容忽视,电子及军工材料迎发展新机遇。国家主动针对关键战略金属实施出口管制政策,国内外价格分化显著,战略属性定价不容忽视。AI技术演进带动电子新材料升级迭代机遇,军工需求逐步回暖军工新材料深度受益。

稀土磁材:产业链以中国为中心,管控加强,国内供给增速放缓,中长期需求持续增长,稀土价格底部企稳反弹。国内供给端指标增长速度放缓,海外供应不稳定性上升,中长期受益于新能源汽车及节能电机等快速发展,机器人有望带动新一轮需求,需求端整体稳步增长,镨钕氧化物供给缺口或扩大。

钨:战略金属之王,供给刚性支撑钨价长期向好。我国钨资源丰富,钨储量及矿山钨产量世界第一,2024年占比分别为52.5%和82.3%。国家对钨矿开采实行总量控制,钨矿供应偏刚性。硬质合金需求有望稳步复苏,光伏钨丝有望持续放量,地缘冲突或拉动钨军工需求,整体钨需求预计实现稳步增长,钨价有望长期向好。

锑:供需紧缺格局难改,战略属性不容忽视。我国作为全球锑品主产区,2024年国内锑矿产量占全球锑矿产量约60%,锑矿战略地位凸显。受制于新矿山投产少、旧矿山产量下滑、环保政策趋严,锑精矿供给难产生大的增量。需求领域光伏玻璃市场跟随光伏装机快速增长,锑供需缺口或将持续,锑价有望持续上行。

钼:特钢需求稳步向好,供需维持紧平衡。国内主要钼精矿矿山供应整体保持稳定,海外矿山由于品位下滑呈现供应减少趋势,整体供给难有增量;钼作为高端装备“味精”,受益于特钢需求稳步向好,钼消费需求有望持续提升;全球钼供需预计维持紧平衡状态,有望支撑钼精矿价格长期向好。

锡:供给扰动不断,深度受益AI应用拓宽。全球主要锡矿山均面临品位下滑压力,缅甸复产受开采成本抬升影响进展缓慢,锡供给紧缺局面难改;需求侧,电子行业持续复苏,AI赋能有望加速电子修复,锡供需有望维持缺口,锡价中枢有望持续上行。

电子新材料:受益AI红利,电子新材料迎升级迭代机遇。AI性能持续演进带来算力和功耗的持续提升,驱动电子新材料不断升级去满足高功率、大电流、小型化和强散热等更高的要求。电容、电感持续升级保障了AI电源电路的稳定,散热材料持续升级解决了高功耗导致的热能挑战。目前电子行业呈现显著复苏趋势,AI应用不断拓宽有望加速行业回暖进程,电子新材料有望迎量价齐升机遇。

钽:电子&高温合金需求迭代,拉动钽需求持续增长。钽下游应用结构电子领域占比超一半,AI技术迭代有望增益钽电容、半导体钽靶材需求增长,同时钽优异的高温力学性能满足高温合金以及军工特定应用场景材料需求,钽需求有望深度受益快速增长。

铌:超导&航天领域快速发展,拉动铌高端应用加速增长。低温超导商业化进程不断推进,MRI、MCZ、核聚变、粒子加速器等领域持续拉动超导材料需求,铌作为超导线材主要原材料,未来需求增长空间可期。同时铌及其合金凭借低密度、高熔点、高塑性、抗腐蚀性能好等特性,在航天火箭发动机上得到实际应用,有望持续受益商业航天快速发展。

钛材:航空航天快速发展,今朝“钛”不一样。珠海航展彰显国内优异航空工业能力,军机持续升级打开钛材需求空间,同时民航以C919为代表的国产机型订单量持续提升,交付量蓄势待发,钛材需求未来增量可期。

国内优势战略资源板块以及受益AI和军工技术迭代的新材料板块。

相关标的:金力永磁、中钨高新、厦门钨业、华锡有色、锡业股份、博迁新材、铂科新材、东方钽业、西部超导、广晟有色。

参考资料:

20250623-电子行业动态跟踪-美拟收紧半导体技术

20250612-德邦证券-工企盈利视角看中报利润

20250612-浙商证券-中药:药中银行,内需为王

20250623-招商证券-7月行业配置哪些领域中报业绩有望高增或边际改善

20250623-华福证券-算力ASIC需求强劲,产业链迎增量机遇

20250622-兴业证券-通信:Marvell上修算力相关TAM

20250622-华福证券-军工:迎接季报期

20250621-民生证券-战略金属重新定价,新材料迭代创机遇

20250622-开源证券-AI模型、端侧齐发力,中报及内容新品带来的弹性

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。

未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。

本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

投资顾问:王德慧(登记编号:A0740621120003)

沪公网安备31011802005267号

沪公网安备31011802005267号