大家好!今天,策略哥来给大家拆解一只“业绩显著增长,项目建设和研发逐步落地,深化高分子新材料平台战略”—沃特股份的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路,点击此处立即解锁“启动点”!

图表1:公司主营业务构成

资料来源:同花顺iFinD

一、基本面投资逻辑

1)沃特股份是中国新材料领域的领航者之一

沃特新材料股份有限公司,是中国新材料领域的领航者之一,专注于高性能高分子材料的研发、生产与销售。公司秉承“做自己被需要”的核心价值观,承担多项国家及省市重大技术攻关项目,设有国家级CNAS实验室、广东省工程技术研究开发中心等创新机构,产品涵盖液晶高分子(LCP)、特种尼龙、聚砜等材料,广泛应用于5G/6G、半导体、医疗、新能源车、航空航天、机器人等领域。截至2024年,公司营业收入达18.97亿元,总资产37.75亿元,获评国家级专精特新“重点小巨人”等荣誉,并在全球布局多个研发与生产基地。关注更多热点题材,点击此处解锁“牛牛题材宝”!

2)经营业绩和财务指标

沃特股份发布2025年半年报,2025年上半年实现营收9.06亿元,同比增长12.29%;归母净利润0.18亿元,同比增长23.94%;扣非归母净利润0.12亿元,同比增长39.54%;毛利率16.35%,同比下降2.38pct;净利率1.86%,同比下降0.55pct。25Q2,实现营收5.12亿元,同比增长15.42%,环比增长29.55%;归母净利润0.12亿元,同比增长30.71%,环比增长101.18%;扣非归母净利润0.08亿元,同比增长49.89%,环比增长71.70%;毛利率16.81%,同比下降1.82pct,环比提升1.05pct;净利率2.51%,同比下降0.19pct,环比提升1.48pct。

3)高分子新材料产业平台化布局

公司坚持特种高分子材料平台化战略,创新突破高附加值产品。

液晶高分子聚合物(LCP)方面,公司2014年收购韩国三星LCP技术产线,2020年完全自研LCP产线投产,2021年宣布新建2万吨LCP树脂材料(建成后年产能达2.5万吨),彼时位居国内LCP出货量第一。公司现有LCP合成树脂产能2万吨。2025年5月重庆基地新建2万吨LCP树脂材料项目前两期正式投产(三期将依供需调整),公司将成为全球最大LCP供应商。特种尼龙(PPA)方面,包含高温尼龙、长链尼龙、透明尼龙和尼龙弹性体材料,多应用于电子电气、汽车等领域,公司现有特种尼龙系列材料合成树脂设计产能10000吨,已建成产能5000吨,并与中科院深圳先进院共建研发中心合作生物基高分子材料(含生物基尼龙)等材料。

聚芳醚酮(PAEK)方面,主要包括聚醚醚酮(PEEK)和聚醚酮酮(PEKK)等。2025年5月,年产1000吨PAEK材料项目一期投产。公司注塑级PEEK材料进行开发验证工作,并取得部分订单。2019年浙江科赛成为沃特控股子公司,其拥有百吨级PEEK型材产能,正逐步供应精密电子、电子信息等领域客户。聚芳醚砜方面,公司规划聚砜产能10000吨,分两期实施同时产线正在技改。聚苯硫醚(PPS)方面,主要提供PPS复合材料,广泛应用在新能源汽车、5G通讯、化工等领域。聚四氟乙烯(PTFE)方面,公司PTFE制品主要供应半导体前端(角槽、提篮等),洁净度高、寿命长,PTFE薄膜可用于制备高频PCB,更因其高洁净度,在液晶行业焊接离型等应用表现优异。

4)新领域拓展持续推进

公司紧抓国内科技产业快速发展机遇,解决下游客户多样化的材料需求。关于高频通讯及高速算力材料,公司于2016年建立5G材料应用开发实验室已取得部分材料特性突破,为下游提供的手机用主动散热风扇材料得到量产,PTFE薄膜得到国内和美国高频高速PCB线路板客户认可。

关于半导体材料,2024年公司持有上海沃特华本100%股权后,已实现业务整合与战略协同,持续为全球头部半导体设备制造商稳定供货。

关于汽车材料,2025上半年公司多个客户指定认证的多个车型材料进入量产阶段。

关于碳纳米管复材,公司于2010年起致力于研究碳纳米管在高分子材料中的界面研究,目前成功开发一系列以PC、PPO、PA、ABS、PPS、LCP等树脂为基材产品,相关产品已应用于IC载带、IC托盘、ATM机等领域。

关于碳纤维复材,热塑性和热固性碳纤维复材相关产品已应用于无人机、电子等行业,同时移动设备结构用高强碳纤维复材已完成客户多轮测试,相关研发项目已备案于深圳科技创新局。此外还在光伏及储能行业材料、免喷涂材料领域实现突破。

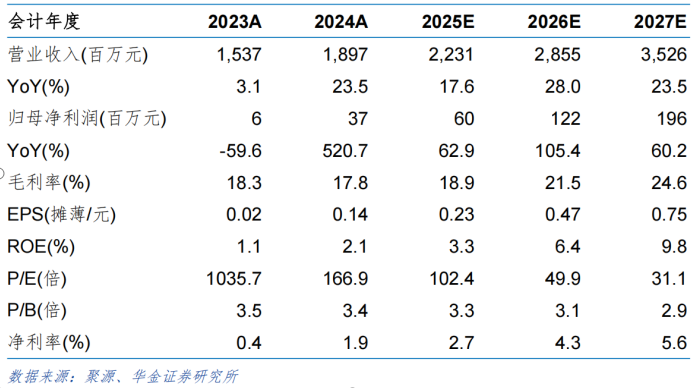

5)盈利预测及评级

沃特股份坚持特种高分子材料平台化战略,持续开发新兴高分子新材料以贴合市场和客户需求,产品品类不断升级扩充,产能建设和应用客户拓展有序推进,提升公司盈利能力和可持续竞争力,看好公司长期发展。预计公司2025-2027年收入分别为22.31/28.55/35.26亿元,同比分别增长17.6%/28.0%/23.5%,归母净利润分别为0.60/1.22/1.96亿元,同比分别增长62.9%/105.4%/60.2%,对应PE分别为102.4x/49.9x/31.1x;首次覆盖,给予“买入”评级。

图表2:盈利预测与财务指标

二、技术面信号

近1年多股价随“机器人、铜缆高速连接、航空航天”等题材的轮番炒作而顺势上升(优于大市),阶段性底部逐步抬高,股价仍处于低估区间,市值仅100亿不到,十大流通股东中有众多外资、公私募基金的身影,深受主力或游资喜爱易炒作;12月中旬以来,股价企稳反弹重拾升势,股价站稳各周期均线之上且MACD向上靠拢,量价齐升,有望加速上攻。点击此处立即解锁“启动点“!

风险提示:

下游需求不及预期;新材料、新应用开发拓展不及预期;技术工艺迭代替代风险;并购整合风险;项目进度不确定性;安全环保风险。

参考资料:

20250912-华金证券-沃特股份-业绩显著增长,项目建设和研发逐步落地,深化高分子新材料平台战略

【免责声明】本文观点由九方智投-投顾-顾钱栋编辑整理(登记编号:A0740624100008)。以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号