|企业研究|

磷矿石,黄金资源,川恒股份的资源魅力

摘要 磷矿是磷复肥、饲料的重要原料,也是精细磷化工产品、新能源电池的磷源,在国民经济和社会发展中有重要作用,关系到国家的粮食安、经济安全。川恒股份(磷矿石300万吨、磷酸二氢钙51万吨、工业磷酸一铵27万吨左右。根据机构,预测公司2025-2027年归母净利润预测为13.05、15.67、17.89亿元,目前市值对应的PE分别为10X、8X、7X。我们认为目前公司股价处于低估状态,可以重点关注。 |

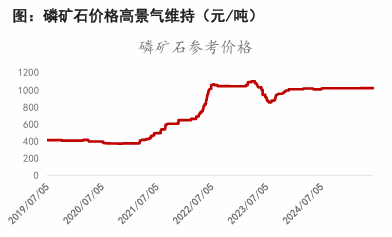

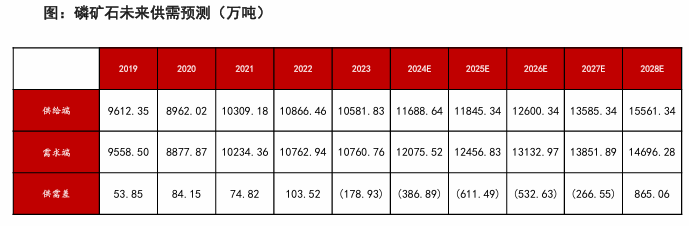

近年来由于磷矿石供需紧张,价格持续维持高位,整体磷化工板块企业利润呈现快速增长状态,并且纷纷扩建上游磷矿石产能;但后续由于环保监管,新增矿山开采难度大等问题,新建磷矿石产能释放较慢;同时需求端由于新能源电池需求增长,对于磷酸铁需求增长从而带动磷矿石消耗,磷矿石未来几年供需仍然维持紧张状态;预期在2027年之前磷矿石供需呈现供小于求状态,价格有望高位维持。磷矿石,未来必将成为一种像黄金一样宝贵的资源。磷矿石目前价格维持在1000元/吨左右。保持高位景气度。

磷矿是磷复肥、饲料的重要原料,也是精细磷化工产品、新能源电池的磷源,在国民经济和社会发展中有重要作用,关系到国家的粮食安、经济安全。从全球范围看,磷矿资源主要分布在非洲、美洲及亚洲,其中80%以上的磷矿资源集中分布在摩洛哥和西撒哈拉、南非、美国、中国、约旦和俄罗斯。根据USGS数据,我国磷矿石储量仅为38亿吨,磷矿石产量为0.9亿吨;我国磷矿开采量大,但储量却不高,储采比高达42.2,远远低于全球平均水平。目前磷矿已被我国列为战略性矿产资源。

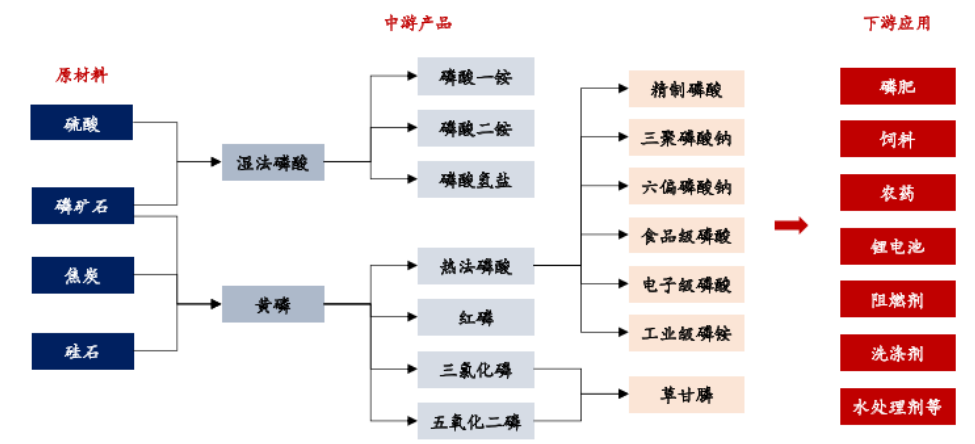

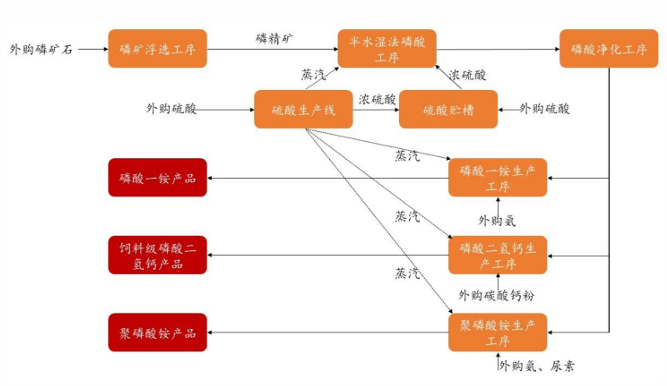

图:磷矿石产业链 | |

| |

数据来源:九方金融研究所 | |

图:磷矿石价格景气度高企 | |

| |

数据来源:九方金融研究所 | |

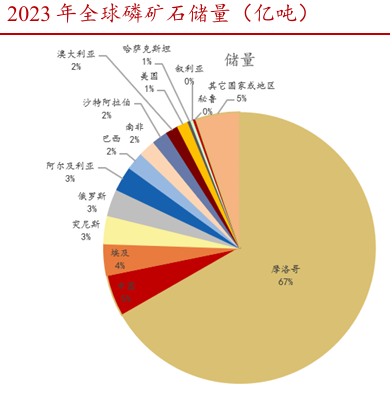

中国磷矿石储量全球第二,但资源量显著低于摩洛哥。根据USGS,全球磷矿资源多集中于非洲、美洲和亚洲。其中,摩洛哥是全球第一大磷矿石储量国,2023年储量约500亿吨(全球占比高达67.6%)。中国磷矿石储量常年位居全球第二,但整体资源量远低于摩洛哥。国内储量约37亿吨(全球占比仅5.1%)。

图:全球磷矿石储量分布 |

|

数据来源:九方金融研究所 |

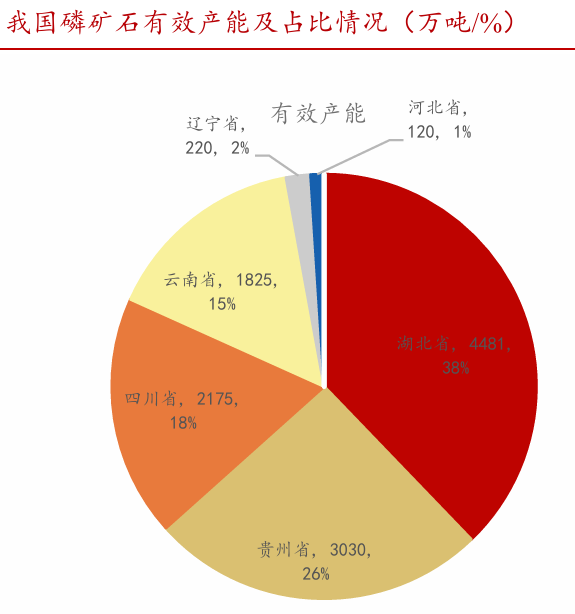

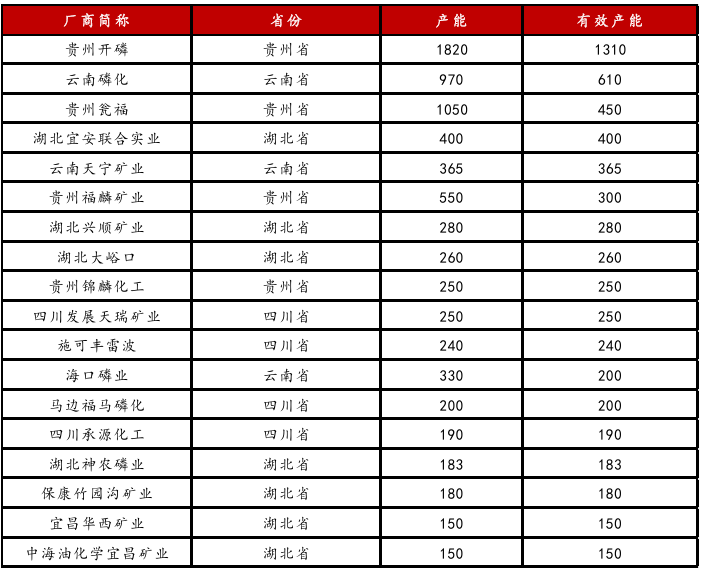

我国磷矿分布集中,四省占据主要产能,云贵川和湖北四省。截至2024年8月,国内磷矿石有效产能合计11916万吨/年。鄂、黔、川、滇为国内磷矿资源富集地,分地区产能分别为4481、3030、2175、1825万吨/年,占比分别为37.6%/25.4%/18.3%/15.3%,CR4高达96.6%。形成以湖北宜昌、荆襄、保康,贵州开阳、瓮福,四川马边-雷波、德阳,云南滇中八大磷矿生产基地。分企业看,截至2024年8月,贵州开磷、云南磷化(云天化)、贵州瓮福、湖北宜安联合实业和云南天宁矿业(云天化)是国内前五大磷矿生产企业,国内市占率约11.0%、5.1%、3.8%、3.4%和3.1%。可以看到我国的磷矿石行业格局是较为分散的,头部企业市场份额还有提升空间。

国内磷矿石海外进口价格高,造成磷矿石价格景气度高企。2024-2026年

国内磷矿石产量预计分别新增79、351、488万吨,对应当年度磷矿石产量分别为10610、10961、11449万吨。进出口上看,根据海关总署,2024年1-7月,国内磷矿石进出口量约108.7和4.4万吨,同比+42.7%和-78.5%。我国每年都在加大对海外磷矿石的进口,基本对外出口磷矿石。未来随着国内磷矿资源的减少,每年从海外进口磷矿的量会加大,而从海外进口,需要海运费,价格要普遍高于国内磷矿石价格,从目前海关公告数据,从海外进口国外磷矿石的价格在每吨200美元至400美元之间波动。也就是说海外进口的价格这个成人民币要在1400元/吨以上。

图:国内磷矿石行业产能分布 |

|

图:磷矿石供需平衡表 |

|

数据来源:九方金融研究所 |

川恒股份公司简介

四川川恒控股集团股份有限公司(以下简称“川恒集团”)是一家以磷化工为主业、多元化投资、集团化管理的企业;形成集磷矿石开采、浮选、湿法磷酸生产、磷酸盐产品生产和副产物综合利用的一体化生产基地;2021年以来,持续发力收购磷矿资产,并与国轩控股、欣旺达、富临精工等企业开展锂电材料合作,未来持续向新能源领域转型;目前通过分别持有福麟矿业90%股份、天一矿业49%股份,按权益测算后拥有磷矿产能300万吨,后续在建矿山为老虎洞500万吨/年,鸡公岭250万吨/年,老寨子180万吨/年,是我国目前磷化工行业拥有磷矿石产能最丰富的上市公司之一。:四川川恒控股集团股份有限公司(以下简称“川恒集团”)是一家以磷化工为主业、多元化投资、集团化管理的企业。

川恒股份产业链 |

|

公司磷化工上下游一体深度布局。公司拥有小坝磷矿、新桥磷矿及鸡公岭磷矿,参股公司天一矿业拥有老虎洞磷矿,2024年公司收购黔源地勘58.5%的股权,黔源地勘拥有老寨子磷矿的采矿权。2024年公司具有300万吨/年的磷矿石生产能力,福麟矿业实现磷矿石开采总量314.84万吨,外销磷矿石67.93万吨。

公司中期成长性极高:公司在建鸡公岭磷矿250万吨/年及参股公司天一矿业500万吨/年磷矿石产能。老寨子磷矿矿区范围内的保有资源量为b磷层磷矿石总资源量5,817.18万吨,平均品位为23.89%,贵州省自然资源厅核定老寨子磷矿生产能力为180万吨/年,标的公司已于2024年5月取得采矿权许可证,设置基建期为3年,另设置达产期一年,预计投产时间为2027年底,达产时间为2028年底。届时公司权益产能达795万吨/年,磷矿石产能稳步增长,保障公司未来稳定发展随着产能陆续释放,公司资源优势有望进一步增强。

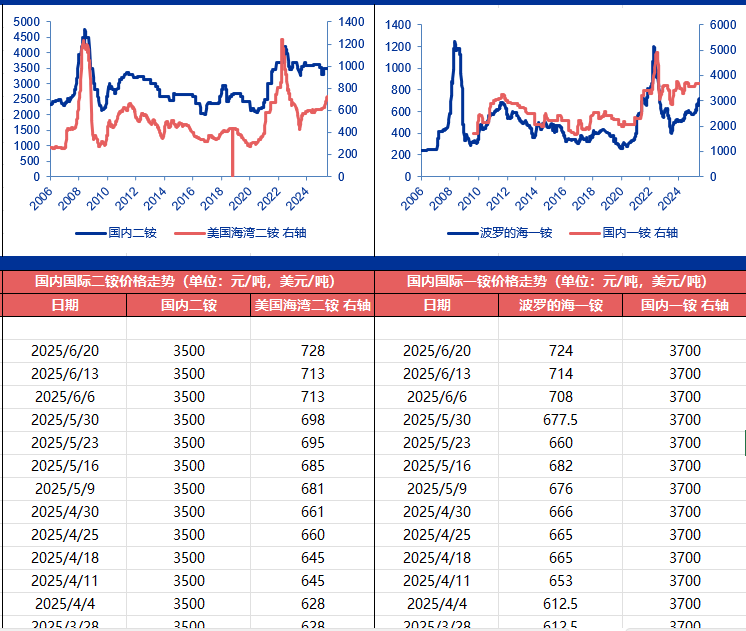

川恒股份(磷矿石300万吨、磷酸二氢钙51万吨、工业磷酸一铵27万吨左右。截止6月27号,国内磷酸价格在6800元/吨,基本和去年同期持平,二季度来看磷酸价格从最高7200元/吨,逐步回落到6800元/吨。整体平均看,是高于去年同期水平。工业磷酸一铵价格在3700元/吨,去年同期水平3500元/吨,同比有上涨6%左右。磷酸二氢钙价格受成本端推动,需求端养殖业利润向好,25Q2国内饲料级磷酸二氢钙均价为4537元/吨,同环比上涨787、323元/吨。根据机构,预测公司2025-2027年归母净利润预测为13.05、15.67、17.89亿元,目前市值对应的PE分别为10X、8X、7X。我们认为目前公司股价处于低估状态,可以重点关注。

公司主要产能情况 |

|

磷酸一铵和二胺价格情况 |

|

磷酸二氢钙价格 |

|

参考研报

20250417-华安证券-川恒股份(002895):全年营收利润齐升,产能释放驱动业绩高增

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:胡祥辉(登记编号:A0740620080005) 投资顾问助理:杨凡雷(登记编号:A0740123080020) |

沪公网安备31011802005267号

沪公网安备31011802005267号