大家好!今天,策略哥来给大家拆解一只“稼动率维持高位,“技改+扩产”满足需求”—深南电路的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路,感兴趣的朋友可以自行进行深度挖掘与跟踪。

图表1:公司主营业务构成

资料来源:同花顺iFinD

一、基本面投资逻辑

1.2025Q1产能利用率维持高位,营收、归母净利润稳健增长

得益于高速网络通信、算力及服务器相关需求增长,以及汽车电动化/智能化趋势持续深化等因素,Q1公司综合产能利用率仍处于相对高位,营收实现同比增长20.75%。毛利率为24.7%,同比降低0.45pct,销售费用/管理费用/研发费用/财务费用分别变化0.15/0.65/0.09/0.23亿元;净利率为10.29%,同比提升0.71pct。经营性净现金流为6.13亿元,同比减少0.77亿元。

PCB业务下游需求持续增长,通过技改、扩产解决产能瓶颈

按下游需求划分,Q1公司PCB业务通信领域无线侧订单较2024Q4小幅回升;有线侧交换机等需求保持增长。AI加速卡、服务器等产品需求较好,带动数据中心领域订单环比增长。汽车电子需求平稳增长。Q1PCB业务产能利用率高位运行,公司通过对现有工厂进行技术改造和升级,打开产能瓶颈;同时,有序推进南通四期项目、泰国工厂项目建设。

封装基板:存储领域需求改善,广州封装基板项目亏损环比收窄

公司封装基板产品包括模组类封装基板、存储类封装基板和应用处理器芯片封装基板等。受存储类产品需求提升,该业务产能利用率环比有所提升。广州封装基板项目一期已承接BT类及部分FC-BGA产品的批量订单,具备20层及以下FC-BGA产品的批量生产能力,20层以上产品的技术研发及打样工作正按期推进。得益于各类订单逐步投入生产,Q1广州封装基板项目亏损环比有所收窄。

4.盈利预测及评级

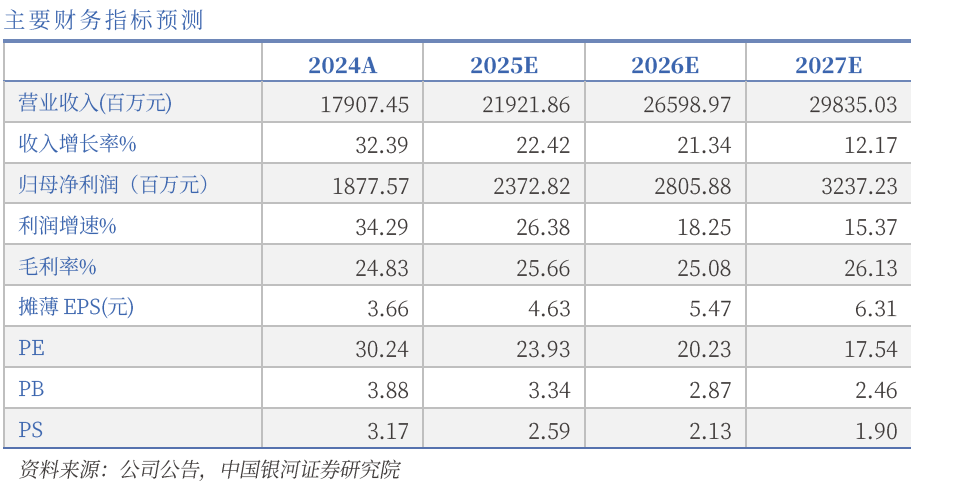

公司深耕电子电路行业,已形成“技术同根、客户同源”的“3-In-One”业务布局,国内AI发展加速有望带动公司产品需求。同时,公司对美国直接销售收入占比较低,受关税冲击较小。预计公司2025至2027年分别实现营收219.22/265.99/298.35亿元,同比增长22%/21%/12%,归母净利润为23.73/28.06/32.37亿元,同比增长26%/18%/15%,每股EPS为4.63/5.47/6.31元,对应当前股价PE为24/20/18倍,维持“推荐”评级。

图表2:盈利预测与财务指标

二、技术面信号

近几年股价逆势上升(优于大市),公司集多个热点概念于一身:PCB+AI算力+5G通信概念,当前股价和估值对比业绩预期仍处于低估区间,后市增长空间巨大;虽然市值700多亿,当下筹码愈发集中,且十大流通股东中有多家险资和公募机构的身影,更有国家产业基金战略持股,深受游资和机构的喜爱;近期走势比较抗跌,震荡上行且放量数倍的成交额,各周期均线呈多头排列向上,股价站稳在各均线之上,技术面上金叉信号(5日MACD和10日MACD)已显现,再配和业绩预期和题材热度,股价有望进一步加速。

风险提示:

下游需求复苏不及预期的风险;国际贸易环境变动的风险;市场竞争加剧的风险。

参考资料:

20250424-中国银河证券-深南电路-稼动率维持高位,“技改+扩产”满足需求

【免责声明】本文观点由九方智投顾钱栋编辑整理(登记编号:A0740624100008)。以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号