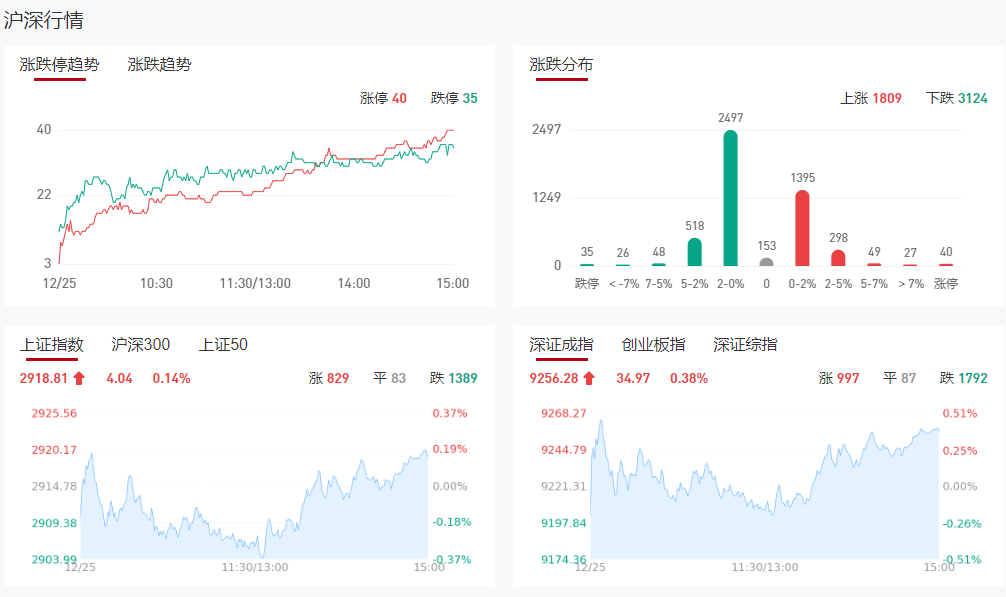

大盘全天震荡反弹,三大指数均小幅上涨,北证50指数涨超4%。截至收盘,沪指涨0.14%,深成指涨0.38%,创业板指涨0.31%。总体上个股跌多涨少,全市场超3100只个股下跌。沪深两市今日成交额6081亿,较上个交易日缩量1713亿,成交金额创年内第三地量。

盘面上,MR概念股持续活跃,五方光电、安洁科技、中光学、双象股份涨停。汽车产业链个股震荡反弹,一体化压铸方向领涨,旭升集团、文灿股份涨停。工业母机概念股尾盘异动,宇环数控涨停。军工股开盘拉升,新兴装备涨停。下跌方面,游戏股继续大跌,巨人网络、恺英网络等多股跌停。板块方面,MR、一体化压铸、工业母机、军工等板块涨幅居前,短剧游戏、拼多多、供销社、贸易等板块跌幅居前。

沪深股通因圣诞节假期今日暂停交易。

消息面:

1、航运巨头马士基准备恢复在红海的航运

航运巨头马士基在周日表示,该公司正准备恢复在红海和亚丁湾的航运业务,此前美国等国进行联合护航行动。马士基称,将在未来几天公布更多细节。但该公司表示,根据安全状况的变化,可能会再次采取转移船舶交通的措施。

2、国家新闻出版署今日公布12月份国产网络游戏版号,105款新游获批

国家新闻出版署今日公布12月份国产网络游戏版号,105款新游获批。腾讯《逆战:未来》、网易《萤火突击》等在列。

3、游戏工委:12月份新批国产网络游戏版号数量过百,持续释放支持网络游戏行业繁荣健康发展的积极信号

中国音数协游戏工委官微发文,12月份新批国产网络游戏版号数量过百,有力展示了主管部门积极支持网络游戏发展的鲜明态度。今年以来,版号的稳定核发,稳步增长让广大游戏企业吃了“定心丸”,如今游戏企业更多地将精力放在市场探索、模式创新、自研创新和科技创新等方面,并积极开拓海外市场。伴随着版号的“常态化+大力度”获批节奏,游戏的精品化正日益成为企业高质量发展的主流趋势。游戏工委希望广大会员单位以此为契机,努力推出更多精品,推动网络游戏行业高质量发展,为促进文化繁荣发展,建设文化强国贡献力量。

4、小米汽车技术发布会28日举行雷军:这次只发技术,不发产品

雷军在微博官宣,小米汽车技术发布会将于12月28日(本周四)下午2点进行。随后雷军表示,“这次只发技术,不发产品。”

5、网游新规发布游戏板块反应强烈,业内预计征求意见稿将会进一步适应性修改

据第一财经,酝酿已久的网游新规一经公布即引发市场热议。有了解办法制定过程的相关人士对记者表示,第十七、十八条预计还会有适应性修改。

6、多家股份制银行跟进下调存款利率!3年定期调普遍降25个基点

据新京报.贝壳财经,继上周六大国有银行和招商银行之后,中信银行、平安银行、光大银行、浙商银行(601916)、广发银行、民生银行等多家股份制银行已调整了挂牌利率,其中,1年定期存款利率下调10个基点、2年定期存款利率下调20个基点、3年定期存款普遍下调25个基点(光大银行下调30个基点),5年定期存款利率普遍下调25个基点。此外,招商银行、民生银行等多家银行还进一步调降了特色存款等存款产品利率。其中,招商银行3年定期存款利率从此前的2.6%下调至2.35%;民生银行3年定期存款则从2.85%下调至2.6%。

7、巨人网络、三七互娱董事长分别拟回购1亿元-2亿元

巨人网络:董事长史玉柱拟回购1亿元-2亿元,本次回购的股份将用于员工持股计划或股权激励计划。三七互娱:基于对中国游戏行业高质量发展的长期看好及对公司价值的高度认可,董事长李卫伟拟回购1亿元-2亿元。

8、郭明錤:2024年Vision Pro出货预估约50万部

天风国际分析师郭明錤表示,2024年Vision Pro出货预估约50万部。目前Vision Pro已量产,预计在2024年1月首周开始大量出货。根据目前的大量出货时程,Apple最有可能将在1月底或2月初发售Vision Pro。

9、午后跳水触及跌停!仁东控股:无应披露未披露消息公司债务问题尚未解决

据第一财经,仁东控股午后跳水触及跌停。仁东控股工作人员表示没有因披露而未披露的消息,二级市场波动不是公司能控制的。公司业绩一直亏损主要是因为债务问题,债务问题目前尚未解决,目前还在努力解决中。另外,工作人员还表示,本周将召开的临时股东大会签署相关债务豁免协议等,将减轻公司的债务压力。

投资建议

兴业证券表示,多重因素冲击下,市场已经来到底部区域。然而,当前一系列积极信号已在浮现,有望带动市场逐步从底部走出。首先国内近期政策端发力有所提速,降准降息、一揽子化债、地产放松等进一步的政策宽松举措已经在逐步落地。其次,资金面层面,亦无需过度担忧“负反馈”风险,布局资金已在回流。12月以来,投资者借道股票型ETF(尤其是跟踪沪深300、科创50等指数的宽基类ETF)低位布局A股的意愿再度迎来抬升,成为市场重要的托底资金。此外,海外方面,美债利率显著回落、汇率压力缓解之下,全球风险偏好均有望修复。

中信证券认为,市场和信心的拐点正在临近。一方面,今年8月以来的北向资金流出在圣诞节前已告一段落,本周以来,根据中信证券渠道调研数据,样本公募基金产品的净赎回率明显大幅下降,统计数据显示,公募基金前100大重仓股过去在4年中每年的最后5个交易日平均收益皆为正,市场出清已接近尾声。另一方面,地产政策落地后处于观察期,预计后续政策会继续加码,明年1月LPR下调概率较高,市场对经济增长的预期相对政策目标仍存在较大上修空间,超预期的游戏产业政策有助于缓和近期纯粹“炒小”的投机氛围,强化市场对硬科技等政策确定性强的成长板块的信心,市场和信心的拐点正在临近,明年1月中旬是关键的时点。配置上,当前市场仍处于“三阶段配置策略”中的第二阶段,建议积极布局前期跌幅较大的科技和医药板块,其中科技板块包括AI产业(国产算力、AI芯片设计、应用等),智能驾驶(华为链、国产整车等),终端消费转暖(安卓链复苏、数据要素、运营商),机器人和卫星互联网等;医药板块重点关注创新药出海品种(药品、器械等)。第三阶段配置策略依然需要等待信号,当下到明年“两会”期间是布局白马龙头的重要决断窗口。

九方智投贺国庆(登记编号:A0740622100001);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负

沪公网安备31011802005267号

沪公网安备31011802005267号