一、小登跌倒,老登吃饱,风格终于开始切消费了吗?

(点击播放播客版。原创不易,点击右上角《风口掘金》订阅按钮,不错过每一篇重要分析↑↑上)

11月10日,A股走势分化,大消费集体爆发,创业板指一度跌超2%,午后跌幅有所收窄。

所有人都大呼:发生什么事儿了?老登股为什么支棱起来了?

大消费赛道全线爆发,美容护理、食品饮料、商贸零售、酒店餐饮、旅游等多个细分行业的股票大幅反弹。

美容护理板块龙头爱美客盘中一度涨超8%,收盘涨幅4.92%;食品饮料板块中,欢乐家收获“20cm”涨停板,三元股份、庄园牧场、舍得酒业、惠发食品、会稽山、酒鬼酒等涨停;商贸零售板块中,免税龙头中国中免涨停,浙江东日、国光连锁、东百集团、步步高、家家悦等涨超5%。

港股方面,泡泡玛特涨超8%,东方甄选涨近7%,华润万象生活、海底捞、华润啤酒等涨近5%。

扬眉吐气大涨的背后,是过去一年消费过的苦日子太艰难了……

2025年以来,资源和科技板块诞生大量牛股,而消费赛道明显滞涨。据证券时报·数据宝统计,截至11月10日,食品饮料、美容护理、商贸零售、家用电器等指数年内涨幅均不足10%,跑输同期上证指数;食品饮料行业表现最弱,行业指数年内为下跌状态,在所有行业指数中排名垫底。

和科技股估值分位数动辄95%以上不同,很多消费板块当前的估值分位数普遍在50-70%之间,赔率还是不错的。

从狗不理,忽然变成香饽饽,究竟发生了什么事情?

如果有投资人朋友想更及时的挖掘、跟踪这类风口题材投资机会,可以使用同款题材挖掘工具“牛牛题材宝”(点击解锁),盘中实时挖掘全场聚焦的风口投资机会,还可以追踪成分股主力资金流向、换手率、量比等数据。

↓↓↓

二、消费板块持续磨底,利空出尽后对利好更敏感

正是过往的消费太凄惨,因此,当稍有边际利好的时候,反应往往很剧烈。

1、最直接的利好:免税新政+消费支持政策+消费股上市解禁

海南离岛免税新政实施首周(11月1日到7日),海口海关共监管免税购物金额5.06亿元,购物人数7.29万人次,同比分别增长34.86%、3.37%。其中,新增的宠物用品、可随身携带的乐器等品类(包括小家电、电子消费品类)共销售1488件,购物金额274.68万元;离境旅客购买离岛免税商品886件,购物金额220.47万元;岛内居民“即购即提”购物件数403件,购物金额35.61万元。这就是中国中免爆发的直接逻辑。

11月7日,财政部发布2025年上半年中国财政政策执行情况报告,将继续实施好提振消费专项行动,对重点领域的个人消费贷款和相关行业经营主体贷款给予财政贴息,激发养老、托育等服务消费潜力。

此外,陕西旅游IPO过会,消费公司上市A股边际宽松,这对于整个消费板块来说都是一种巨大的提振。

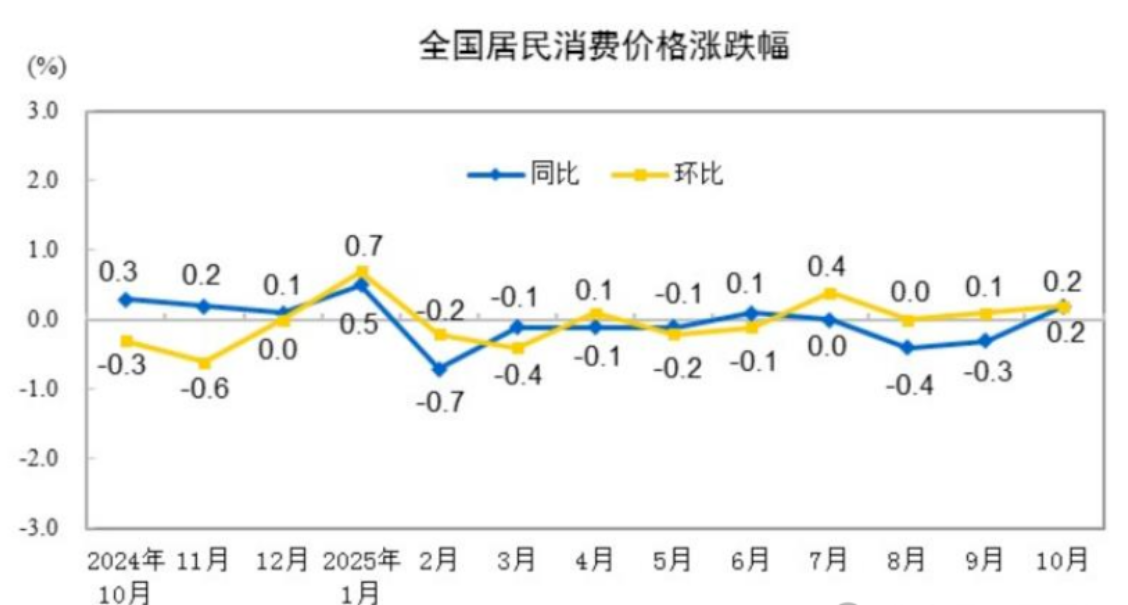

2、影响力最广泛的利好:CPI终于转正了,很多人在抢反弹

10月CPI同比上涨0.2%,扣除食品和能源价格的核心CPI同比上涨1.2%,涨幅连续第6个月扩大,主要受益于长假效应和黄金大涨。

尤其是核心CPI,已经到了1.2%。由于食品和能源价格变动太大,会使数据失真。所以,剔除了食品和能源价格的核心CPI才更能反映消费价格水平。

这样一个数据不算特别亮眼,但是已经是跌到底部的消费股的超预期利好了,因此会吸引一批低吸博反弹的资金。

3、更深层次的利好:科技股出现裂痕,外部不确定性下降,外资可能在回流

进入11月,海外科技坚不可摧的叙事闭环出现了裂缝。国内也几乎同步出现了TMT拥挤度和公募持仓占比超过40%的魔咒。

这会让很多资金内心犯嘀咕,持仓已经超过40%,市场后续哪来增量资金呢?

刚好看到消费股出现边际改善,就顺势冲了进来。

这背后,还有外资的身影。

自24年10月牛市以来,消费股回撤最大的阶段就是近期的8-10月,背后原因很可能就是因为外资跑了。最愿意买中国消费股的就是外资,外资一跑,消费股自然就猛跌。

那外资去哪里了?炒中日韩的AI产业链,中国的英伟达链 韩国的三星和海力士 日本的软银,这几个月都是翻倍行情,把资金都虹吸走了。

随着这几天日韩股市相继见顶横盘,他们自然要开始寻找新标的进行再平衡。

买什么呢?

刚好这两天出来两个消息:

①11月10日,中美之间互相下调了加征关税、互相延缓制裁。据日本专家估算,对华关税降低10%,全球实际GDP将在3年内被推高约0.04%。两边缓和,对于A股市场当然是利好,波动风险降低了。

②中国公布了最新的CPI数据,边际改善还是很不错的。

综合研判下,外资就很有可能重新入场抄底消费,这可能就是港股、A股消费一路大涨的原因。

三、投资策略:低估值+新赛道+边际改善

还有一些朋友可能会说,消费行业的真正起来,是建立在地产好转、居民资产负债表修复表的基础上。

拿白酒举例子,行业真正起来,需要靠的是需求。但白酒需求最终传导到上市公司盈利,至少需要经历三个阶段:1、下游需求起来,价格稳住;2、经销商去库存,渠道利润修复;3、经销商补库存,上市公司营收改善。当前白酒板块仍处于第一阶段的初期,终端动销尚未明显好转。

现在炒消费复苏,是不是太早了?

这样考虑当然没问题,不过,也要注意到,消费板块很大,并不是铁板一块儿。

居民消费虽然总的在萎缩,但是也会出现代偿效应,就比如所谓的“口红效应”:

社会整体收缩时,房子、车子等大宗消费是省了,但是彩妆、茶饮、玩偶、电影等提供精神补偿的消费品反而在崛起。

所以,总的来说,消费没有到全面好转的时候,但是局部的投资机会却是存在的。

财通证券最新的观点认为,当前关注两条主线:顺周期和强增量。

理由是:从三季报的总结来看,板块的预期基本处于底部,基本面也在三季度加速释压。随着十五五对消费定位的进一步提升,结合当前的筹码结构,因此认为消费板块赔率显现,胜率有望随后续政策和基本面改善逐步提升。

1)顺周期方向首选餐饮链,关注白酒。餐供:安井食品、安琪酵母、宝立食品、立高食品,关注千味央厨和日辰股份。白酒:金徽酒、今世缘、泸州老窖、贵州茅台、山西汾酒。

2)强增量方向重点看大健康和开店逻辑。大健康:仙乐健康、西麦食品。开店逻辑:万辰集团、锅圈、巴比食品。此外,公司自身经营强势能的:卫龙美味、新乳业、有友食品、妙可蓝多。

相关公司梳理

①山西汾酒:渠道能力强势,全国化有序推进,价格带分布均匀。青花20、玻汾成长空间充足。

②安井食品:布局全品类预制菜,涵盖鱼糜制品、速冻菜肴、米面制品等,兼顾 B 端餐饮与 C 端家庭消费

③立高食品:烘焙龙头,大单品策略,如麻薯、甜甜圈、奶油等,第一大客户为沃尔玛

④万辰集团:零食量贩头部品牌

⑤卫龙美味:以调味面制品为核心,扩展辣味休闲蔬菜制品等,优势品类推新提速,高毛利品类占比提升

喜欢风口选股的投资人朋友,一定要关注市场主力资金动向,“牛牛主力宝”(点击解锁)提供了个股主力进场/加仓/减仓/清仓提示、主力成本线数据、流入流出数据和量能数据,“题材宝”选股,“主力宝”择时,两手都要抓,两手都要硬。

风险提示

消费复苏不及预期风险;原材料价格波动挤压利润;政策落地节奏放缓风险。

资料参考

20251110-财通证券-食品饮料行业2025年三季报总结:守得云开见月明-业绩寻底 归期可期

免责声明

作者:九方智投-投顾-顾钱栋-登记编号:A0740624100008;整理资料:九方智投-一般证券从业-张林-登记编号:A0740125090047;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号