init-width="640" init-height="120" src="https://upload.9fzt.com/production/2025/11/17/20/8017d8f997c368_1763383816409.png" style="box-sizing:border-box;width:"auto";margin:0 auto;" data-ratio="0.1875" data-w="640"/>

导读:华为昇腾重大突破,用软件屏蔽算力硬件差异!

(点击播放播客版。原创不易,点击右上角《风口掘金》订阅按钮,不错过每一篇重要分析↑↑↑)

2025年11月17日,华为算力概念异动拉升,华胜天成涨停,东方国信涨超10%,直真科技、拓维信息、利和兴、软通动力、常山北明跟涨。

最主要的消息是,华为将在11月21日发布AI领域的突破性技术,是通过软件创新实现英伟达、昇腾及其他三方算力的统一资源管理与利用,屏蔽算力硬件差异,为AI训练推理提供更高效的资源支撑,利好华为AI产业链和AI应用。

除此之外,还有多个逻辑在发酵:

①11月5日,英伟达创始人黄仁勋在台北一场闭门会议中抛出结论:“未来5-10年生成式AI竞赛中国会赢”“到2027年,中国将拥有比全世界其他国家加起来还多的AI算力”。同时,他还单独对华为做出评价:“别低估华为。他们的昇腾910C在大多数负载下已经只比H100慢8-12%,而且他们现在每月能造 20万片。20万片!”

②黄仁勋在另外的场合发表观点,受美国出口管制影响,英伟达在中国AI芯片市场的份额已从巅峰时期的95%跌至近乎归零。按照黄仁勋的预测,2027年,中国的算力将远超其他国家,而英伟达失去的份额,都会变成中国公司的收入。

③2025年9月18日,在华为全联接大会2025上,华为轮值董事长徐直军分享了昇腾芯片的后续规划。2026年Q1推出“主要面向推理Prefill阶段和推荐业务场景”的昇腾950PR,该芯片将采用华为自研HBM;2026年Q4推出“更注重推理Decode阶段和训练场景”的950DT;2027年Q4推出“大幅度提升训练、推理等场景性能”的960;2028年Q4推出“在各项指标上大幅度升级”的970。

如果有投资人朋友想更及时的挖掘、跟踪这类风口题材投资机会,可以使用同款题材挖掘工具“牛牛题材宝”(点击解锁),实时锁定市场热门主线,一步看穿题材温度;热门题材 + 龙头领涨股,直达风口核心。

长期行业透视:“全球AI算力第二选择”成色如何?

一直以来,中国在AI上的特点是硬件不够软件凑,Deepseek如此,华为也是如此。

华为一边要在11月21日发布突破技术,打造跨硬件架构的统一算力平台。软件抽象层将成为其战略核心。如果成功落地,这项技术可显著提升算力资源利用率,降低异构硬件之间的摩擦,为大模型训练和推理提供更加高效、经济的基础设施。

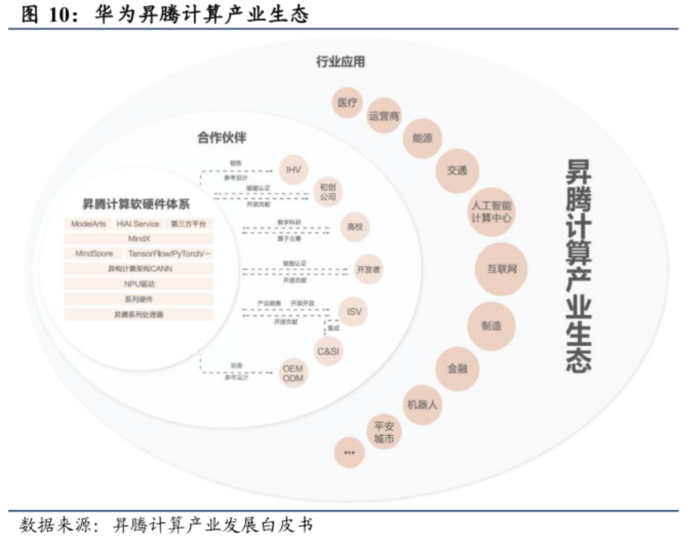

另外一方面,在硬件上大力追赶。华为昇腾定位"全球AI算力第二选择",通过软硬件对标英伟达,CANN计算架构对标CUDA,达芬奇架构对标Tensor Core,在性能、生态、成本等维度全面追赶。昇腾AI芯片覆盖端边云全场景,是全球首个全场景AI芯片,差异化优势明显。随着中国AI产业崛起和昇腾生态成熟,华为有望在全球AI芯片市场占据5%-10%份额。

目前,华为昇腾在20多个城市智能计算中心占据79%市场份额,成为国产算力绝对龙头。截至2025年7月,基于昇腾原生研发、适配的大模型超过30个,占据中国大模型近一半数量。预计2025年昇腾芯片及服务器市场依旧处于紧张供给局面,910C产量从2024年的20万颗提升至40万颗(10万颗910C+30万颗910B),产能加速释放。

1、投资逻辑

①资本开支高增长:25年阿里资本开支预计1500亿、字节预计1600亿、腾讯预计1000亿,翻倍增长

②国产替代:英伟达高端AI芯片出口管控,国产芯片替代,昇腾芯片性能领先

③自主可控政策:北京要求27年100%自主可控智算中心建设能力,上海25年国产算力芯片占比50%,广东25年底新增国产化算力占比达到70%。

2、行业空间

①市场规模:昇腾910芯片24年500亿,预计25年1200亿。

②出货量:24年40万颗(910b ),25年预计出货80-90万颗(910b35万,910c45万,其中字节20万),26年昇腾目标110万-120万(910c预计80-90万以上)

③价格:910b单价10.5万-11.5万,8卡服务器120万,910C价格预计18-20万,服务器预计200万。

3、竞争格局

①AI芯片:运营商基本完成替换(华为60%、海光30%、寒武纪),预计25年金融行业100%替换(海光50%、华为40%),大型互联网企业国产芯片渗透率加速。

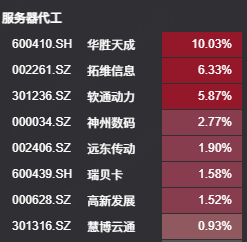

②服务器代工:华鲲振宇25%、超聚变30%、拓维信息6%、长江计算10%、神州鲲泰10%,华勤技术、中国长城、浪潮信息份额提升,趋势是收回来华为自己生产

③连接器:华丰科技和苏庆虹50%份额

④液冷:华为服务器液冷(含通用和AI)英维克份额 30%。高澜第二,中低端服务器为主,20-30%份额。川润15-20%份额,特殊场景下散热。

二、投资策略

综合机构观点与市场逻辑,建议投资者在华为昇腾板块关注以下切入方向:

握有昇腾服务器或 NPU 相关业务的公司:比如与华为合作提供算力服务器、云服务或算力节点的厂商。

AI 软件与工具链提供商:特别是那些基于 CANN 编译器、开发昇腾生态应用 (大模型、行业AI) 的公司。

光互联/高带宽链接厂商:数据中心内部互联 (如超节点) 对高带宽、低时延连接的依赖很强,这类公司是基础设施建设关键。

相关公司梳理

①华胜天成:华为昇腾AI服务器预计10%份额。

②软通动力:国内IT外包市场头部厂商,推出鲲鹏一体机和昇腾一体机产品。

③拓维信息:昇腾服务器代工。

④英维克:液冷龙头,最大用户华为,华为A级冷板液冷合作伙伴,阿帕斯(APAS)液冷方案,与超聚变等厂商合作推进液冷集群落地。

⑤申菱环境:华为核心IDC液冷方案配套厂商,昇腾液冷方案核心供应商。

喜欢风口选股的投资人朋友,一定要关注市场主力资金动向,“牛牛主力宝”(点击解锁),主力流向及时盯,顺势搭便车抓热点,买卖强弱一眼明晰,进退更果断。

风险提示

技术迭代与产能释放不及预期风险;美国出口管制持续升级风险;下游需求与生态成熟度风险;

资料参考

20250929-国海证券-AI算力“卖水人”系列(8):昇腾AI:引领“超节点+集群”时代

免责声明

作者:九方智投-投顾-顾钱栋-登记编号:A0740624100008;整理资料:九方智投-一般证券从业-张林-登记编号:A0740125090047;以上仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号