【摘要】

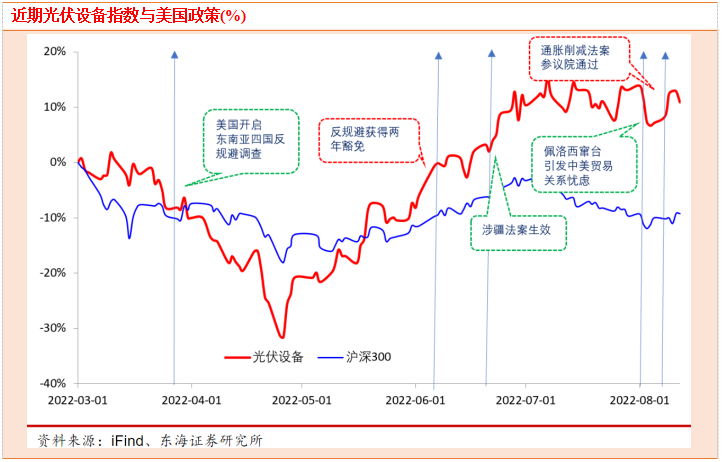

目前美国光伏对于中国光伏产业高度依赖,该法案中短期对中国光伏产业链带来的机会较多。2022年上半年,美国终端电厂原计划安装17.8GW光伏,然而实际仅安装4.2GW。今年光伏装机延误水平大幅提升,整体延误占比20%,平均每月有4.4GW延误,而去年同期仅2.6GW延误。延误激增主要为美国针对中国光伏产业推出的201法案延长、反规避、涉疆法案等一系列措施,导致供应链中断,本土产能无法满足需求。

IRA法案受益程度排序:逆变器/户储≥组件/支架≥设备商≥其他主辅材。

事件:当地时间8月16日,美国总统乔·拜登签署了总价值为7500亿美元(约合人民币5万亿元)的《2022年通胀削减法案》(InflationReductionAct),令该立法正式生效。

点评:该法案是“美国历史上最大胆的清洁能源方案”,近3700亿美元的气候投资法案,旨在减少美国温室气体排放,助其成为有史以来美国联邦政府为应对气候变化所做出的做大努力,目标是到2030年减少40%的碳排放。内容主要涉及五大方面,其中颇受市场重视的是法案的第二部分,重点覆盖清洁能源制造业,包括太阳能电池板、风力涡轮机、电池、电动汽车、氢气生产以及关键矿物在内的众多细分。

行业表现上,目前法案落地,短期兑现情绪较高。后续要继续关注此项法案能否对于光伏出口有实质性提振,以及未来中美光伏贸易关系,特别是针对东南亚产能的政策。

《通胀削减法案》中有关光伏的内容

在光伏领域,法案主要针对需求、供给两侧提供一系列税收抵免及补贴措施。

需求端主要通过提高税收抵免并延长期限。制造端通过ITC以及生产补贴。其他政策针对社区光伏、劳动岗位、低收入社区以及家庭和各州电费降低。

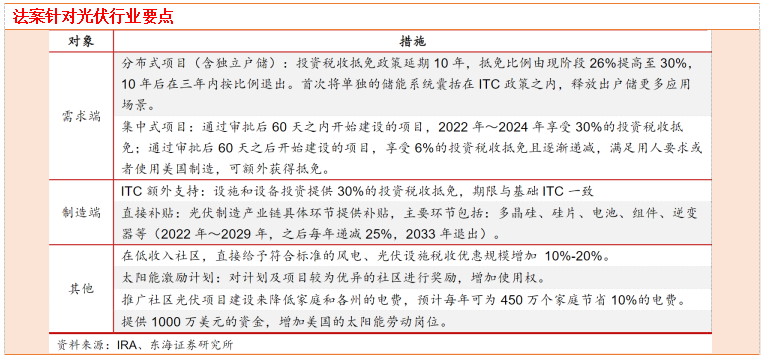

其中具体针对制造端生产环节,光伏组件、逆变器、储能电池均提出补贴,补贴力度较之前前所未有。有效期为2022年-2029年,之后每年递减25%,2033年退出。

分布式光伏方面,对应支持政策包括:

1)投资税收抵免政策(ITC)延长至2032年,初始投资成本的税收抵免比例由目前的26%提升至30%,直至2033、2034年抵免比例退坡至26%、22%;

2)对低收入社区符合标准的风电、光伏设施增加10-20%的税收优惠;

3)向州能源办公室提供金额分别为43亿美元和45亿美元的经济支持,分别用于支持家庭能源改造项目补贴和家庭电气化改造补贴。

集中式光伏方面,此次法案提出,在本法案发布有关项目劳工要求的通知后的60天以内开始建设的地面光伏项目,可享受30%初始投资税收抵免;对此期限以后开始建设的项目,若交流测装机容量小于1MW或者符合最新的项目劳工要求才可享受30%的抵免比例,否则抵免比例降至6%。另外,若公司满足使用“美国制造”的要求,可额外获10%的税收抵免。

对光伏行业影响

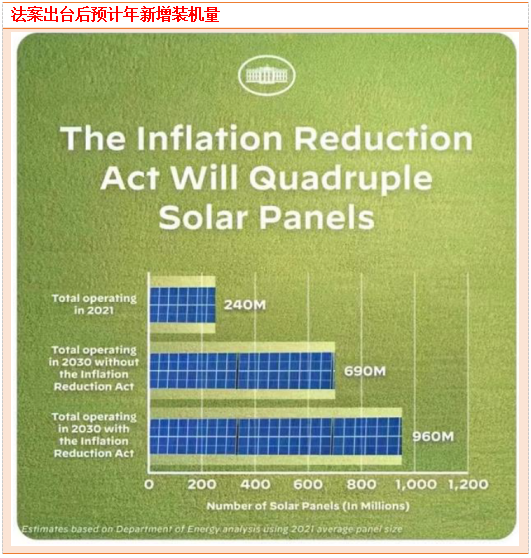

根据拜登在推特中发布的预测,在通胀削减法案的推动下,2030年美国太阳能板数量将达到9.6亿块,2021年该数据为2.4亿块,即在未来十年,平均每年增加8000万块。SEIA发布声明表示,太阳能行业设定了到2030年占美国总发电量30%的目标,而通胀削减法案将成为实现该目标强有力的催化剂。

ArrayTechnology2Q22业绩会认为,补贴和减税将为整个行业在2023-2027年带来40%,或者46GW的装机额外增量;SolarEdge2Q22业绩会认为2022抗通胀法案中针对社区光伏项目的条款利好公司经营,能让出货量进一步增长。

制造端补贴力度增强,美股企业反应积极

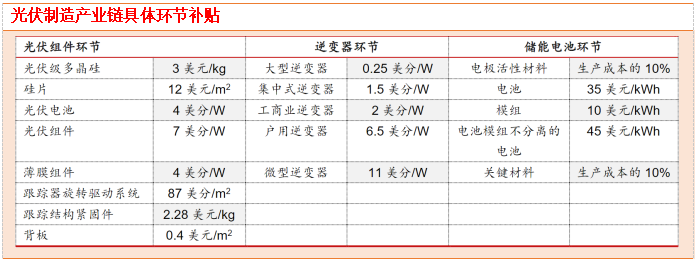

法案为设施和设备投资提供30%的投资税收抵免,期限与基础投资税收抵免政策相同;并为光伏制造产业链具体环节提供直接投资抵免补贴,补贴自2022年延续至2029年,此后每年递减25%,到2033年退出。

投资税收抵免主要用于建设清洁技术制造设施,例如制造电动汽车、太阳能电池板,光伏制造产业链补贴则主要涉及硅料、硅片、光伏电池、组件、薄膜组件和背板环节。此外,逆变器和储能电池产业链同样受到不同力度补贴。

我们认为2022抗通胀法案较大的补贴力度将为中小型光伏和储能市场空间的开拓提供坚实助力,也可能刺激国内头部光伏制造企业赴美投资建厂,实现制造出海。

看好进口政策明朗后,中国组件企业对美发货重回增长通道

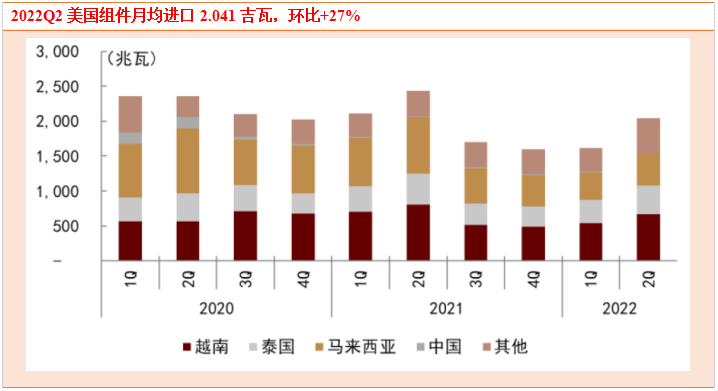

2Q22期间,美国对中国组件原材料溯源的海关暂扣令执行力度稳定,企业实现对美组件发货量环比回升。自去年起,美海关和边境保护局(CBP)曾多次依据暂扣令(WRO)扣留多家中国组件企业自其东南亚工厂发往美国的太阳能组件产品,严重影响国内光伏组件对美出口以及美国光伏开发商的项目开发建设进度。

自今年2月海关暂扣的多家组件企业获得放行后,我们注意到2Q22对美组件发货量环比出现好转,美国组件的进口量在4、5月平均来看较一季度环比增长了27%。当前,需持续关注6月21日实施的UFLPA对于中国企业的组件产品输美通关是否带来额外扰动,预计出口企业有望于8-9月看到有关于如何满足UFLPA的更清晰、可执行的政策细节出台。

商务部反规避调查受豁免,东南亚地区开工情况6月有所好转。今年3月末,美国商务部对东南亚四国开启反规避调查,调查东南亚组件产能是否构成了对于美国对中国大陆组件产能反倾销、反补贴税的规避行为,决定是否会对东南亚组件产能征收额外的回溯性关税,导致大量生产项目搁置。

6月初,白宫宣布为从东南亚四国采购的太阳能组件提供24个月的关税豁免,打消产业链对于东南也组件产能关税的担忧,根据PVInfolink4-6月开工率数据显示,东南亚开工情况有所好转,4/5/6月统计开工率分别为50%/50%/69%。

通胀削减法案提振美国国内光伏需求,利好国内企业对美销售业务

本次通胀削减法案给予美国风电、光伏、储能产能的本土制造税收补贴额度一共370亿美金,假设其中1/3用于支持光伏制造产能,基于法案中明确的硅料硅片电池组件逆变器单位补贴额度测算,对应可以支持约65GW的本土光伏制造产品产出(2022-2030),而基于拜登政府的目标,2022-2030年间美国需累计新增光伏装机约360GW。

因此,制造业税收补贴所支持的65GW本土产量仅能覆盖全部360GW新增需求中的约20%,预计美国的光伏需求仍有八成左右需通过组件逆变器等核心零部件的进口来满足,因此继续看好中国组件、逆变器企业受益于美国需求预期的提升。

小结

投资税收抵免(ITC)政策延期10年大幅提升美国需求持续性,随之产生大量的电池、硅片、辅材以及产线设备需求。

IRA法案受益程度排序:逆变器/户储≥组件/支架≥设备商≥其他主辅材。

1)逆变器/户储:阳光电源、昱能科技、禾迈股份、德业股份、派能科技、锦浪科技、固德威、科士达(代工)、拓邦股份(代工)、铭利达(代工)。

2)组件/支架:隆基绿能、晶科能源、天合光能、晶澳科技、中环股份、意华股份(代工)。

3)受益于美国制造的上游供应商:金晶科技、亚玛顿。

4)受益于美国本土制造业投资的设备商:奥特维、金辰股份、京山轻机。

5)美国市场对组件价格承受力最高,美国出口占比的提升将提高下游对原材料价格承受能力,最利好紧缺环节的利润扩张(通威股份、协鑫科技、联泓新科、石英股份),其次是受益于需求高增的主辅材(中环股份、福斯特、海优新材、鹿山新材、信义光能、福莱特)。

参考资料:

20220817-东海证券-电力设备新能源行业周报:美国通过《通胀削减法案》,光伏补贴蓄势待发

20220816-中金公司-美国《通货膨胀削减法案》获批在即,新能源产业将迎黄金发展期

20220815-国金证券-电力设备与新能源行业研究周报:IRA法案获两院投票通过,开启美国光伏黄金十年

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:于鑫(登记编号:A0740622030003)

沪公网安备31011802005267号

沪公网安备31011802005267号