简要:

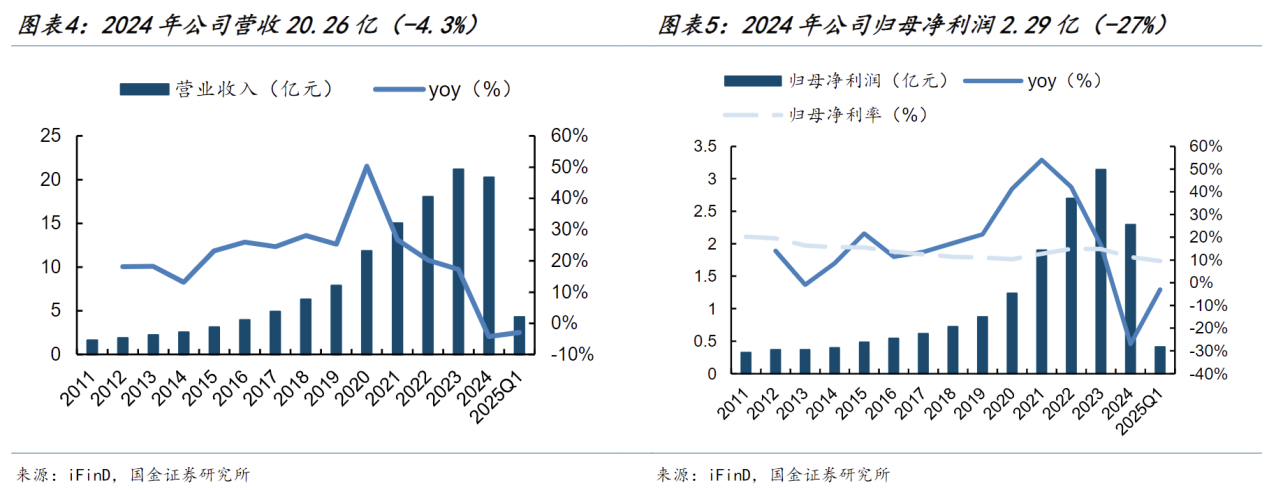

2025 年第三季度报告,前三季度营收同比增长 8.95%,但 Q3 单季度归母净利润同比下滑 9.43%。利润增速低于预期主要受设备板块、环试服务民品板块竞争加剧,以及新产能释放带来的折旧增加和信用减值计提增加所影响。尽管短期盈利承压,但公司核心业务板块,特别是军工和半导体检测,需求端已呈现明显回暖趋势。

军工行业景气度反转,订单加速释放:2025 年作为“十四五”规划的收官之年,军工行业补订单、补作业的紧迫性增强。公司作为军工检测核心供应商,自 2024 年 Q4起已感受到订单回暖,2025 年 3-4 月以来订单恢复趋势更为明确。2025 年 Q2业绩已体现拐点,收入及利润均实现 双位数增长。预计订单的加速执行和确认将带动收入和利润环比、同比进一步改善,形成强劲的业绩催化。

军工及商业航天需求提供稳定增长底座:公司环境与可靠性试验服务业务中,60%-70%来自特殊行业。长期来看,我国国防开支预算稳步增长,且武器装备支出占比持续提升,为军工测试行业提供了广阔市场空间。同时,第三方检测机构凭借其在效率、技术迭代和成本上的优势,渗透率有望从目前的 10%-20%水平持续提升。此外,公司前瞻性布局商业航天等新兴领域,自研的热真空试验设备已实现交付,并计划推出系列化产品,有望受益于商业航天产业的快速发展,打造新的增长引擎。

半导体国产化浪潮下的核心受益者:公司通过子公司苏试宜特深度卡位半导体检测赛道,为芯片设计、制造到封测的全产业链提供失效分析(FA)、材料分析(MA)和可靠性验证(RA)服务。在半导体国产替代和AI、汽车电子等新兴需求驱动下,国内半导体检测市场预计在“十五五”期间将保持 15%左右的复合增速。公司近年来持续扩充产能,尤其是在技术壁垒和毛利率更高的 MA 领域,随着上海、深圳新实验室产能利用率爬坡,盈利能力有较大修复和提升空间,有望从 2021 年 21%的净利率水平向其回归。

“设备+服务”双轮驱动模式构筑核心壁垒:公司拥有从试验设备研发制造到下游试验服务的全产业链能力,形成了独特的协同优势。设备制造的技术积累为试验服务提供了深刻的行业理解和定制化解决方案能力,降低了服务业务的设备成本;而服务业务中积累的大量试验数据和经验,则反向牵引设备产品的研发和迭代,满足前沿测试需求。这种模式不仅增强了客户粘性,也构筑了其他纯服务或纯设备厂商难以复制的竞争壁垒。

集成电路验证与分析服务:公司近年来重点投入的板块,深圳实验室已于 2025 年 5 月完成搬迁扩产,上海实验室产能利用率亦在提升。公司正加强技术壁垒更高的材料分析(MA)能力建设,以应对先进制程、AI 芯片等高端需求。2025 年上半年,该业务产能利用率显著提升,上海地区材料分析设备利用率已达 70%。

宇航及真空试验设备:公司聚焦商业航天等新兴赛道,积极拓展空间环境测试能力。自研的热真空试验设备已实现对外交付,2025 年已有十几台套的生产任务,并有望在“十五五”期间成为新的增长点。公司在北京、西安、成都、苏州等多个实验室扩建宇航相关测试能力,预计 2025 年宇航业务收入可达 1 亿元。

公司在环境与可靠性试验领域拥有深厚的技术积累和行业标准制定的话语权,能够为航空航天、半导体等高端制造业客户提供高技术含量的非标测试方案和试验设备。

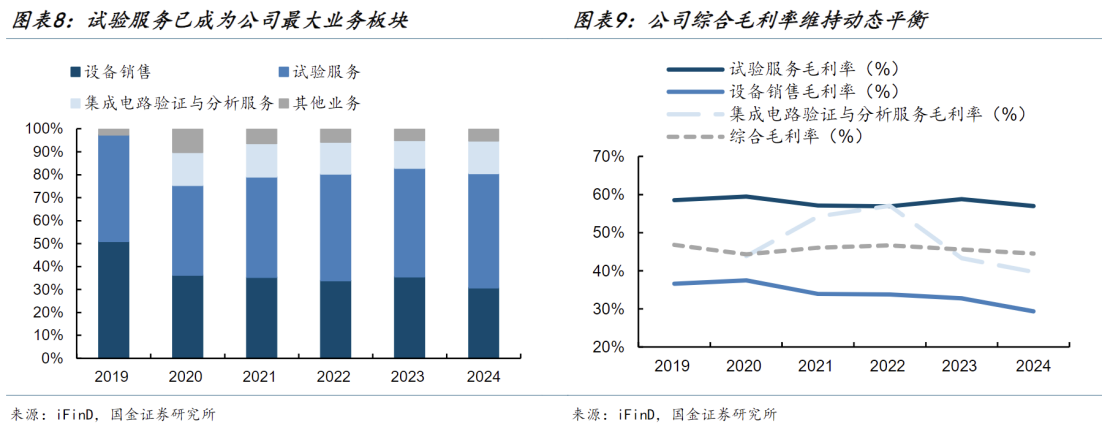

公司主营业务分为试验设备制造和试验服务两大板块。试验服务又可细分为环境与可靠性试验服务和集成电路验证与分析服务。

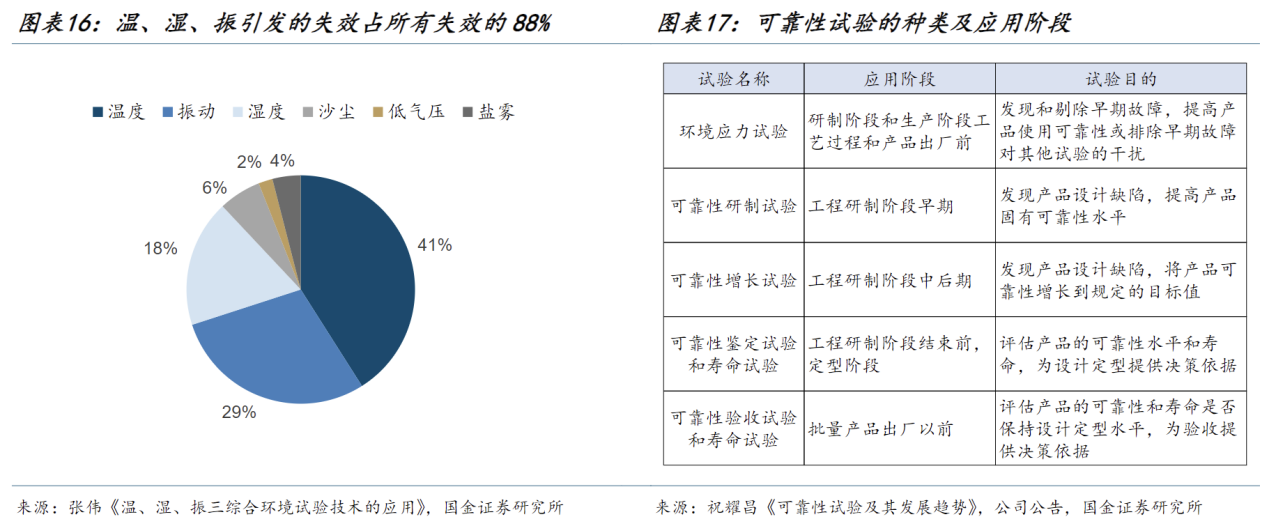

环境与可靠性试验服务:是公司当前收入占比最大(2025H1 占比 49.2%)和毛利率最高(2025H1 毛利率 54.95%)的业务。该业务主要为航空航天、汽车、轨道交通等领域的客户提供力学、气候、电磁兼容等环境下的可靠性测试。

集成电路验证与分析服务:是公司过去三年增速最快的业务,2025 年上半年收入同比增长 21.01%。该业务通过子公司苏试宜特为半导体全产业链提供失效分析、可靠性验证、材料分析等一站式技术服务。

试验设备:公司传统的优势业务,主要生产和销售用于模拟各种环境条件的试验设备,包括力学、气候及综合环境试验设备。

公司客户基础广泛,覆盖航空航天、汽车、轨道交通、船舶、电子电器、集成电路等多个领域。主要客户包括中国航空工业集团、中国中车集团、比亚迪、宁德时代、中国船舶集团、中国电子科技集团、华勤技术、黑芝麻智能、地平线等行业龙头企业。公司客户集中度较低,2025 年上半年,前五大客户合计销售额占年度销售总额比例为 8.82%,显示公司客户结构健康,抗风险能力较强。

在手订单与新签订单:

试验设备:2024 年 Q4起,设备新签订单已恢复个位数正增长,2025 年上半年延续增长趋势。

环境与可靠性试验服务:2025 年 2 月下旬起,特殊行业订单恢复趋势明显,执行速度加快。预计 2025 年特殊行业订单增幅可达 20%-30%。

集成电路验证与分析服务:2025 年 1 月和 3 月单月订单均在 3500 万元以上,景气度较高。

公司正积极拓展新兴产业客户,重点布局商业航天、智能机器人、储能等领域。在新能源领域,储能板块订单已占到新能源业务的约三分之一。

公司部分试验设备为自产,在成本控制上具有一定优势。

苏试试验(300416.SZ)是一家国内领先、国际知名的环境与可靠性试验设备、试验服务及解决方案提供商,亦是平台型第三方检测龙头。公司立足于“双轮驱动、融合发展”的战略指引,构建设备+服务一体化发展体系,主营业务包括试验设备和试验服务两大板块。试验设备:包括力学、气候、综合环境试验设备,以及分析测试系统和传感器,用来模拟振动、冲击、跌落、温度、湿度等力学、气候和综合环境条件,以考核工业产品的质量可靠性,产品广泛应用于航空航天、船舶、通讯、电子电器、汽车、轨道交通等领域。

试验服务:以环境试验设备生产制造技术和研发优势为依托,围绕公司服务工业产品质量与可靠性业务主线深化专业门类,为客户提供从试验设备到试验方案涉及试验服务的一体化环境与可靠性实验服务解决方案,包括环境与可靠性试验服务、集成电路验证与分析服务、电子电气测试认证服务、软件测评服务等。

init-width="1269" init-height="845" src="https://upload.9fzt.com/production/2025/11/3/335a2df1d86c4388a01950455e75134e.png" name="图片 1" width="554" height="369" border="0" data-ratio="0.6660649819494585" data-w="554" style="box-sizing:border-box;width:554px;"/>

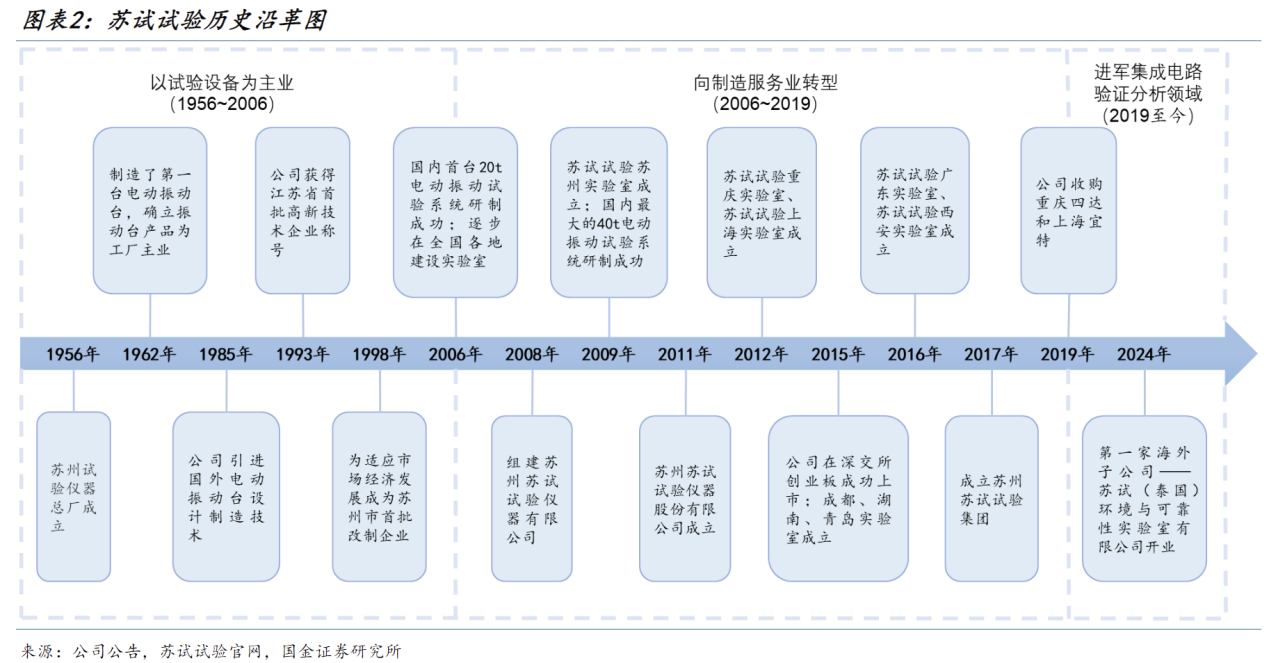

深耕环境与可靠性试验领域六十余年,公司自振动台起家,逐步蜕变为平台型第三方检测龙头:

1)设备完成从单一到综合的发展:1962年制造了第一台电动振动台,经过六十余年的发展,公司已完成了单台推力从98N到588kN的全系列电动振动试验系统,并开辟了国内设备的多个第一。2019年公司收购重庆四达,进军气候设备领域,并在此基础上研制综合试验设备。

2)开辟试验服务新业务,市场天花板不断打开:2006年起逐步在苏州、北京、广州、上海、成都、西安、武汉等地建设环境与可靠性实验室,为用户提供第三方环境与可靠性试验服务。

3)拥抱集成电路验证分析新蓝海:2019年收购宜特,进军集成电路检测领域,提供集成电路供应链验证分析解决方案。

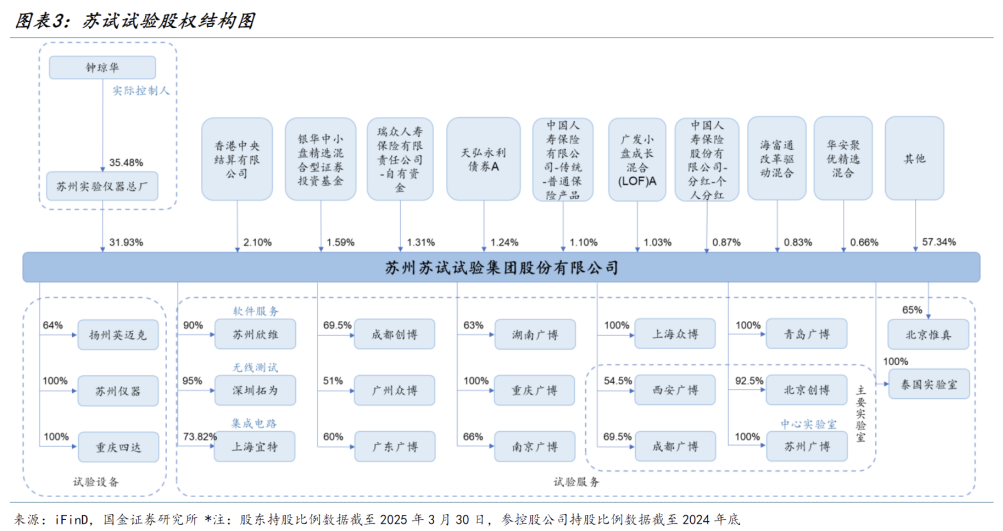

公司股权结构清晰,实际控制人为钟琼华先生。

1)钟琼华先生已在苏试总厂工作40年:自1985年进入苏试总厂,现任公司党委书记、董事长,苏试总厂董事长,共持有公司13.63%股份。

2)大股东苏试总厂持有公司31.93%股权。

3)公司各个子公司分工明确:设备领域子公司有苏州仪器、重庆四达、扬州英迈克等;环境试验实验室有苏州、西安、成都、北京、青岛等中心实验室,湖南、广东、贵州、重庆、绵阳、南京、上海等区域实验室,以及泰国实验室等;宜特现已下设上海、深圳、北京等实验室。

试验服务比重逐步提升,拉动综合毛利率呈上升趋势

盈利能力:

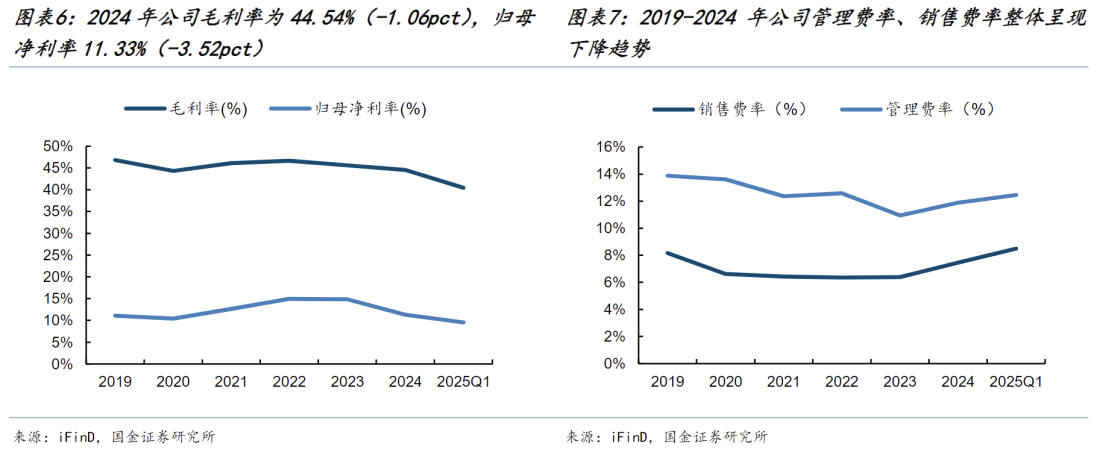

1)2019-2023年公司毛利率在44.33%-46.78%之间波动,相对稳定;2024年公司毛利率为44.54%(-1.06pct),系下游行业有效需求波动、产能快速扩张后整体运营成本增长所致。

2)2019-2023年公司归母净利率自11.08%提至14.85%(+3.77pct),2024年归母净利率为11.33%(-3.52pct)。3)2019-2024年,公司管理费率自13.88%降至11.88%(-2.0pct),销售费率自8.16%降至7.46%(-0.70pct),规模效应持续显现。

持续加强研发投入奠定竞争优势,加强应收账款催收现金流表现良好。公司始终坚持试验设备及试验技术研发的重要核心地位,形成了较为完善的、具备自主知识产权的技术链条。

1)公司已完成了单台推力从98N到588kN的全系列电动振动试验系统,并成功研制出填补国内空白的、最大推力可达1176kN的多激励同振电动振动试验系统、国内推力最大的多自由度振动试验系统、国内首创的三轴同振电动振动试验系统等国内领先或先进的试验设备产品。

2)依托公司试验设备制造业务雄厚的技术实力和技术专业团队,承担了国家多种型号、技术复杂的大型产品环境可靠性试验任务。

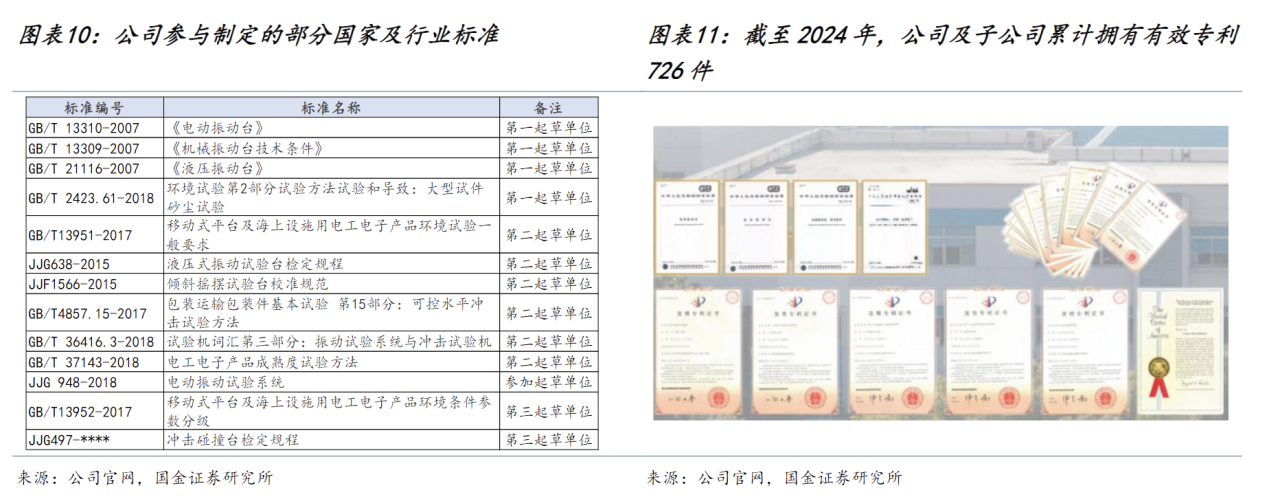

3)截至2024年,公司及子公司累计拥有有效专利726件,获软件著作权230件;累计已主持或参与制定国家标准53项,行业标准17项,为我国环境可靠性行业技术水平的整体发展做出了突出贡献。

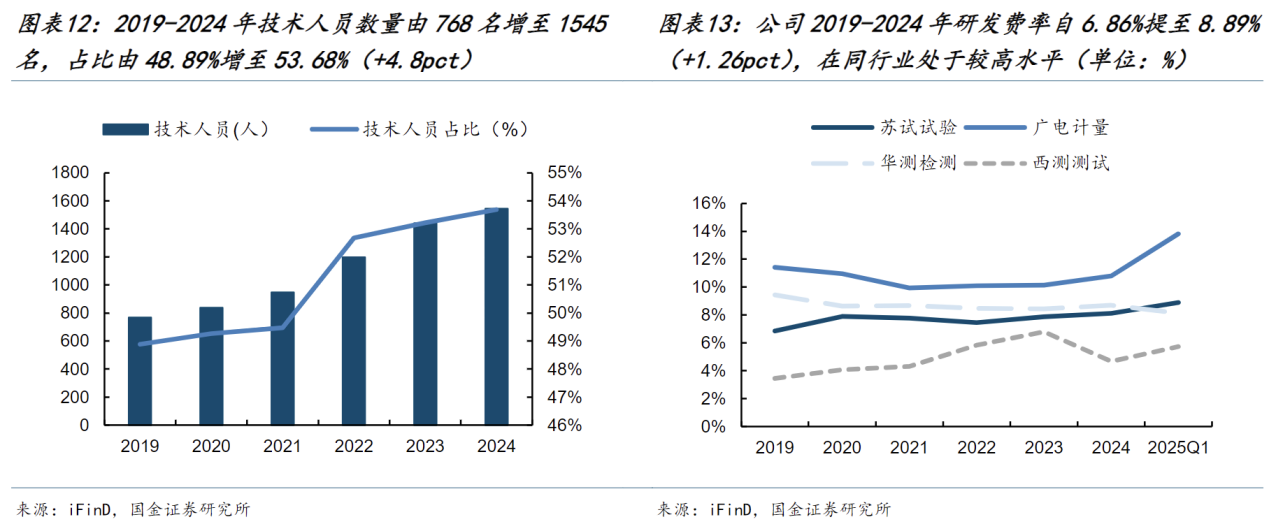

持续加大研发投入,研发人员持续增加、研发费用持续增长:

1)研发人员占比持续提升:2019-2024年公司研发人数自768名增至1545名,占比自48.89%提至53.68%(+4.8pct)。

2)2019-2024年公司研发费用自0.54亿增至1.64亿,CAGR为24.92%;研发费率自6.86%提至8.12%(+1.26pct)。

3)公司持续的研发投入奠定了其在行业中的竞争优势,未来新技术的研发有望逐步进入收获期,为公司业绩增长贡献更多动能。

环试下游应用领域广泛,第三方实验室更受青睐。环境与可靠性试验贯穿产品的研制及生产阶段,旨在提升其环境适应性和使用可靠性。

环境与可靠性试验广泛应用于汽车、电子电器、轨道交通、建筑桥梁等领域:

1)其上游是试验设备供应商以及试验耗材供应商,设备制造商的生产制造水平对于试验技术水平具有重大影响。

2)其下游行业较为广泛,主要分为三类:国家基础设施领域的航空航天、轨道交通、桥梁建筑等;汽车、电子、电器、船舶等工业行业;高校及科研院所。

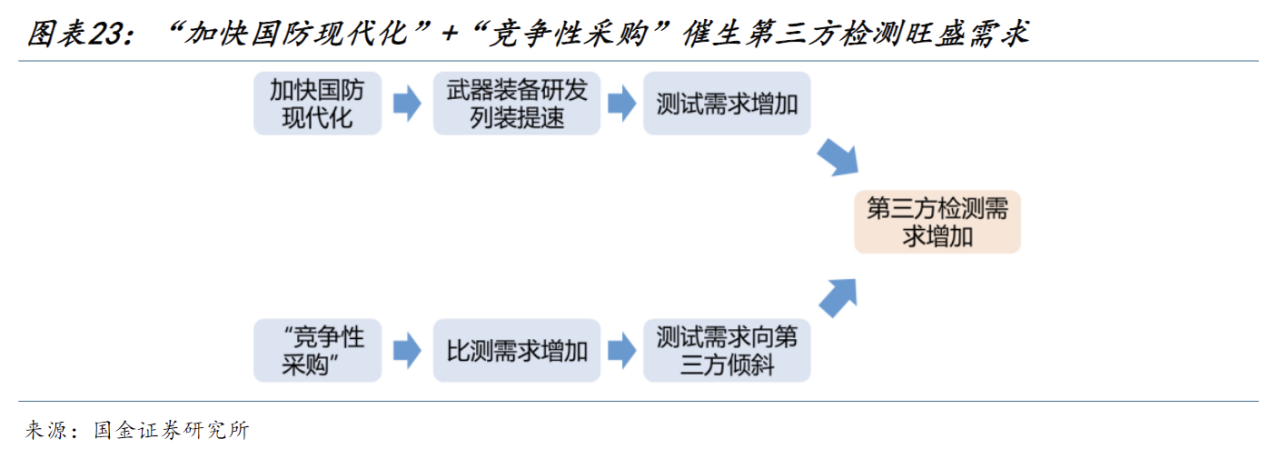

特种领域景气反转,新质新域检测需求旺盛:

1)“加快国防现代化”“竞争性采购”催生特种领域第三方检测旺盛需求:党的二十大报告要求加快科技向战斗力转化,2025年是“十四五”收官之年,亦是“十五五”擘画之年,特种领域景气反转有望催生旺盛检测需求。

2)《军队装备竞争性采购规定》提出应当选择第三方专业比测机构,特种领域测试需求或将向第三方检测机构倾斜。

3)新能源、商业航天、卫星、低空经济、5G通讯、具身智能等行业发展提速,新质新域研发提速牵引第三方检测需求增长。

设备服务“双轮驱动”奠定公司竞争优势,实验室网络有望全面进入收获期:

1)持续推陈出新,设备龙头地位稳固:自振动台起家,现已建立力学、气候、综合类完整设备谱系,新推出热真空试验设备,拥抱卫星互联网建设浪潮。

2)中心实验室全国覆盖专项实验室精耕细作,持续拓宽专业和下游领域,实验室网络有望全面步入收获期:截至2024年,公司已有19家环试、3家集成电路验证分析实验室、2家电子电气测试认证实验室和1家软件测评实验室,专业从力学、气候拓展到EMC、元器件、材料性能测试、无线电测试等,下游领域拓展至集成电路、新能源、商业航天、卫星互联网、5G、低空经济、具身智能等新兴行业。

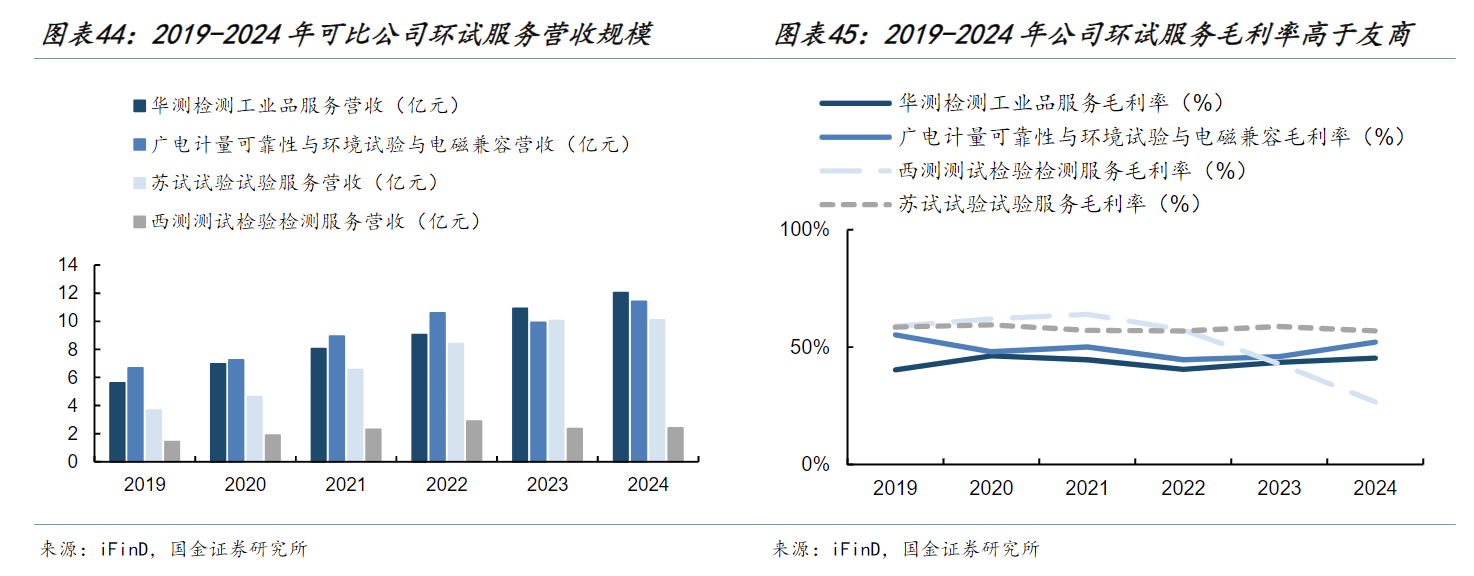

3)设备优势奠定竞争优势:2024年环试服务毛利率57.0%,分别高于华测检测、广电计量、西测测试11.7/4.79/30.34pct,人均创收、创利行业领先。

半导体景气复苏国产替代持续推进,宜特产能爬坡有望显现规模效应:

半导体行业景气度回升:据WSTS数据,2024年全球半导体市场规模6269亿美元(19%),扭转了2023年-8%的负增长趋势,预计2025年市场规模达6972亿美元(11.2%)。

2)5G、AI等新技术蓬勃发展叠加国产替代需求,2024年我国IC设计业销售额6460亿元(11.9%),催生旺盛芯片测试需求;宜特下游客户主要是IC设计厂商,有望充分受益。

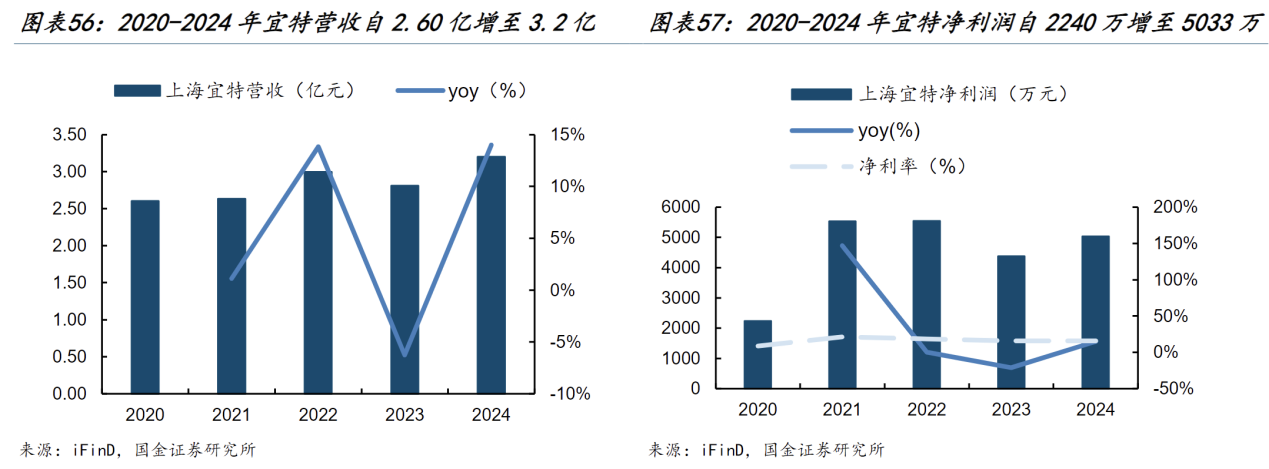

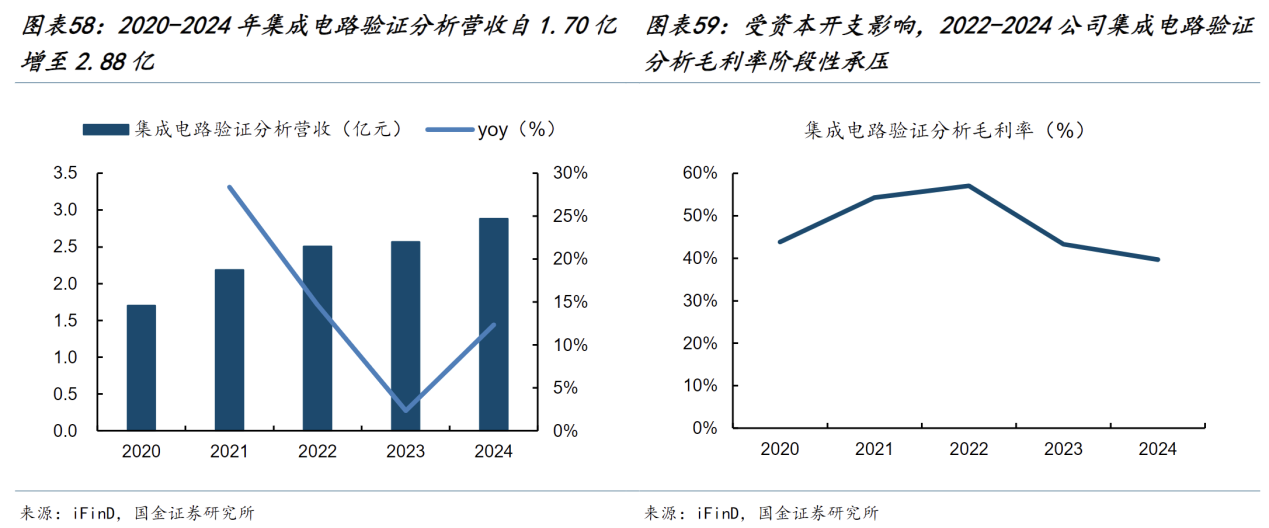

3)宜特产能建设持续推进,受资本开支影响,2022-2024公司集成电路验证分析业务毛利率自57.07%下降至39.67%(-17.4pct),我们认为,随着半导体景气复苏、国产替代持续推进、渠道的开拓和宜特新产能释放,公司集成电路验证分析业务营收规模将不断增长,盈利能力亦将得到修复。

主营业务收入:按照产品类型,公司主营业务可划分为设备销售、试验服务、集成电路验证与分析服务。公司主要下游包括特殊行业、新能源汽车、集成电路、航空航天等领域,其中特殊行业是公司设备销售、试验服务两大块业务的重要下游客户。特殊行业景气反转有望拉动公司下游客户需求增加,而新能源汽车、集成电路、航空航天等需求端亦整体保持良好趋势收入:

设备销售:公司深耕试验设备60余年,设备不断推陈出新,此前试验设备受制于下游客户资本开支需求减弱、下游产业链终端市场竞争加剧,业绩短期承压,随着特殊行业的景气反转,设备需求有望逐步回暖,而低空经济、商业航天等新质新域行业发展亦将拉动试验设备的需求。

试验服务:经过多年的实验室网络发展,试验服务业务已成为公司第一大业务板块,公司持续做深做强细分行业检测领域,专业从力学、气候拓展至EMC、元器件、材料性能测试、无线电测试等,下游领域拓展至集成电路、新能源、商业航天、卫星互联网、5G、低空经济、具身智能等新兴行业。我们认为,随着特殊行业景气反转、新质新域行业持续发展,公司布局的全国实验室网络有望全面进入收获期。

集成电路验证与分析服务:据据WSTS数据,2024年全球半导体市场规模6269亿美元(+19%),扭转了2023年-8%的负增长趋势,WSTS预计2025年市场规模达6972亿美元(+11.2%),半导体行业景气度回升。苏试宜特客户以IC设计厂商为主,在5G、AI等新技术蓬勃发展叠加半导体国产替代需求背景下,研发端测试需求旺盛,随着下游需求的释放、渠道的铺设,宜特前期投入的产能建设有望步入收获期。

参考资料:

20250508-国金证券-苏试试验:平台型第三方检测龙头,实验室网络有望全面步入收获期

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:王德慧(登记编号:A0740621120003) |

沪公网安备31011802005267号

沪公网安备31011802005267号