《科创板日报》9月18日讯(记者 史士云)近日,上海爱科百发生物医药技术股份有限公司(以下简称“爱科百发”)再次向港交所递交了上市申请,这已是其4年内二度冲刺港股。

2021年6月,爱科百发首次开启资本化征程,向港交所主板递交了上市申请,但最终主动选择终止港股上市。后又一度转战科创板,其及保荐人于2024年1月又撤回了发行上市申请,科创板上市之路亦宣告终止。

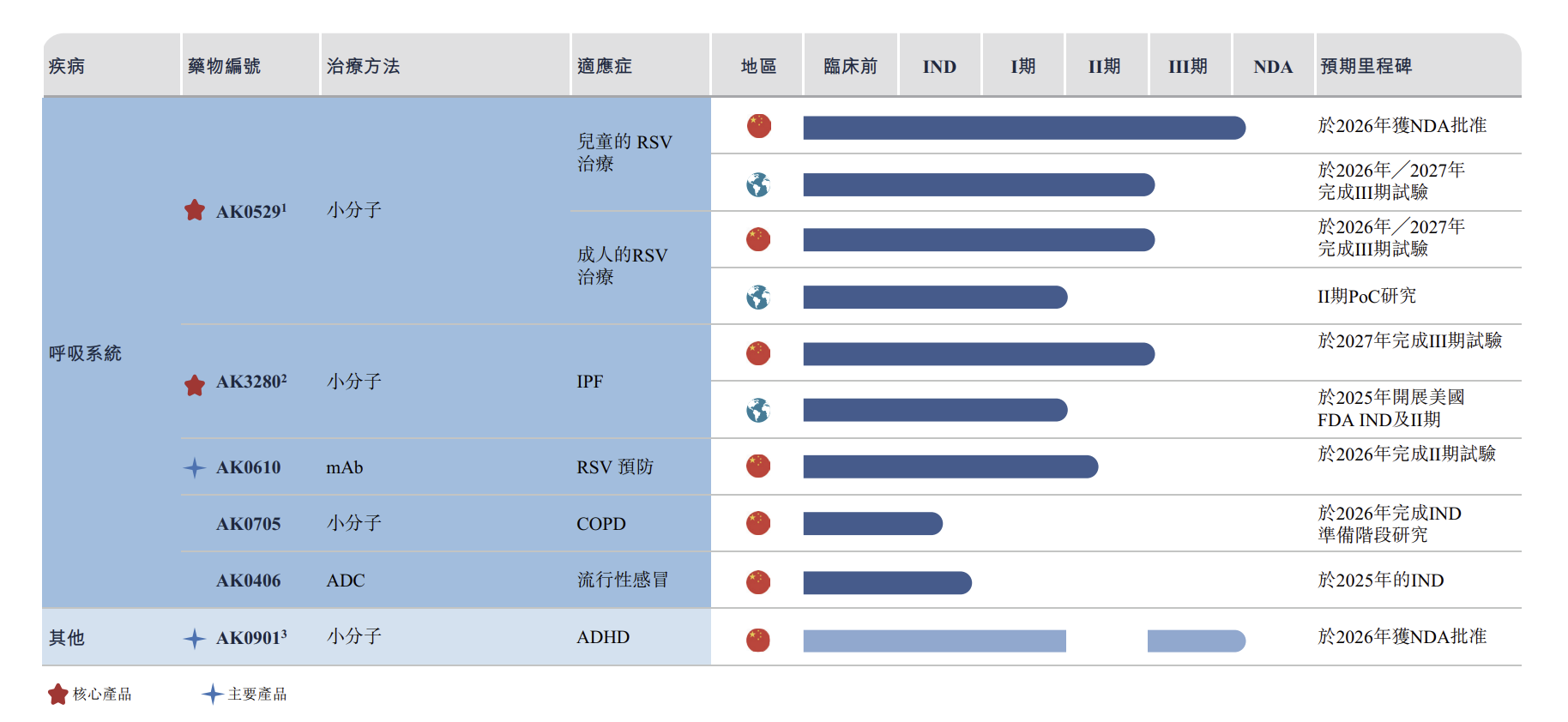

爱科百发成立于2013年,专注于呼吸系统及儿科疾病创新疗法研发,目前其产品管线涵盖了6种候选药物,其中有4款都是来自于授权引进,即“License-in模式”,另有1款是与加州生物医学研究所合作开发,还有1款产品是基于自有技术平台研发。

该模式即通过向授权方支付一定的首付款并承诺按产品开发进展支付一定里程碑费用及按未来销售情况支付提成,以此换取该产品在特定地区研发、生产和销售的权力。

目前将该模式玩得最为娴熟的当属港股创新药企再鼎医药(09688.HK)和云顶新耀(01952.HK),不过,这两家企业此前亦曾遭遇市场关于其“真创新”内核的质疑。

在之前爱科百发推进科创板的上市进程中,上交所在问询环节就对其授权引进模式下公司核心竞争力主要体现在哪些方面等问题,要求公司做出说明。

对于依赖于License-in模式会给企业带来哪些潜在风险和挑战,朴拙资本执行合伙人苗天一对《科创板日报》记者表示:

过度依赖引进会削弱企业自身研发能力及核心技术迭代能力,难以支撑现有产品优化与新技术开发,而长期缺乏内部创新会使企业难以搭建核心技术平台与可持续产品管线,无法维持长期市场竞争力,进而影响资本市场对企业的估值水平和信心。

授权协议中常包含的销售分成、里程碑付款、区域限制等条款,会制约企业自主决策权重,同时挤压利润空间。引进产品还可能存在专利侵权等潜在瑕疵,且企业还需面临技术泄露、被同行模仿的风险。

▌RSV治疗新药已提交上市申请,市场开发面临挑战

在爱科百发的现有产品管线中,专门靶向呼吸道合胞病毒(RSV)感染的口服治疗药物齐瑞索韦(研发代码为AK0529)是该公司的核心产品,其是一款RSV融合蛋白小分子抑制剂,据爱科百发招股书显示,齐瑞索韦是全球首款在关键性III期临床试验中取得阳性反应的RSV特异性抗病毒药物。

齐瑞索韦是从罗氏引进而来,爱科百发创始人邬征曾经担任罗氏(中国)生物部及病毒部负责人,在罗氏任职期间主导开发了爱司韦,在其离职创立爱科百发后,于2014年就齐瑞索韦的授权许可安排与罗氏达成了相关协议。

2025年8月,爱科百发已向国家药监局提交了齐瑞索韦用于治疗1至24个月婴儿RSV的新药上市申请,并已获得受理,公司预计将于2026年获批。如若顺利上市,齐瑞索韦有望成为全球首个获批的特效抗RSV病毒感染的治疗药品。

RSV属于副黏病毒科的肺病毒属,是一种导致呼吸道感染的常见季节性传染病毒,老年人和婴儿均为RSV易感人群,有统计数据显示,2024年全球五岁以下儿童RSV感染患病人数达9140万人,其中中国为1340万人;同期全球65岁及以上成人RSV感染患病人数达4650万人,中国为1220万人。目前,RSV预防产品的研发已被WHO列为全球优先级最高的产品之一。

市场规模方面,数据显示,中国RSV治疗药物市场预计将由2024年的4300万元增长至2030年的20亿元,并进一步增长至2035年的人民币45亿元。

截至目前,在全球范围内,仅有利巴韦林(广谱抗病毒药物)是唯一获批用于RSV治疗的药物,以雾化给药,但该药物存在较大局限性,临床应用表明,利巴韦林的疗效与患者的年龄和基础疾病有关。在国内,因目前尚无足够证据证实利巴韦林在治疗RSV中的有效性,在临床上并不推荐作为常规治疗手段使用。

同时,在全球范围内,还有三款用于预防RSV的药物获批,分别是帕利珠单抗、尼塞韦单抗及克莱罗韦单抗(全部为预防性抗体)。其中,赛诺菲/阿斯利康的尼塞韦单抗已在中国获批上市。

尽管国内尚无与齐瑞索韦同靶点的RSV治疗药物上市,但在预防药物主导RSV市场格局中的情况下,RSV治疗药物市场仍处于早期阶段,当前市场份额有限。这意味着即便齐瑞索韦最终获批上市,其后续的市场开发与商业化进程仍将面临不小挑战。

同时,爱科百发还在同步开发一款用于预防RSV感染的单克隆抗体(mAb)AK0610,目前正处于二期临床阶段,该产品是从中国科学院微生物研究所引进。

▌累计亏损超5亿元,多家知名投资机构站台

截至目前,除了两款RSV药物,爱科百发还在开发其他四款药物:AK0901,AK3280、AK0705和AK0406,分别针对注意力不足过动症(ADHD)、特发性肺纤维化、慢性阻塞性肺疾病和流感。

其中,AK0901于2021年从Commave引进,今年5月,爱科百发已向国家药监局提交AK0901用于治疗6岁或以上ADHD患者的新药上市申请。

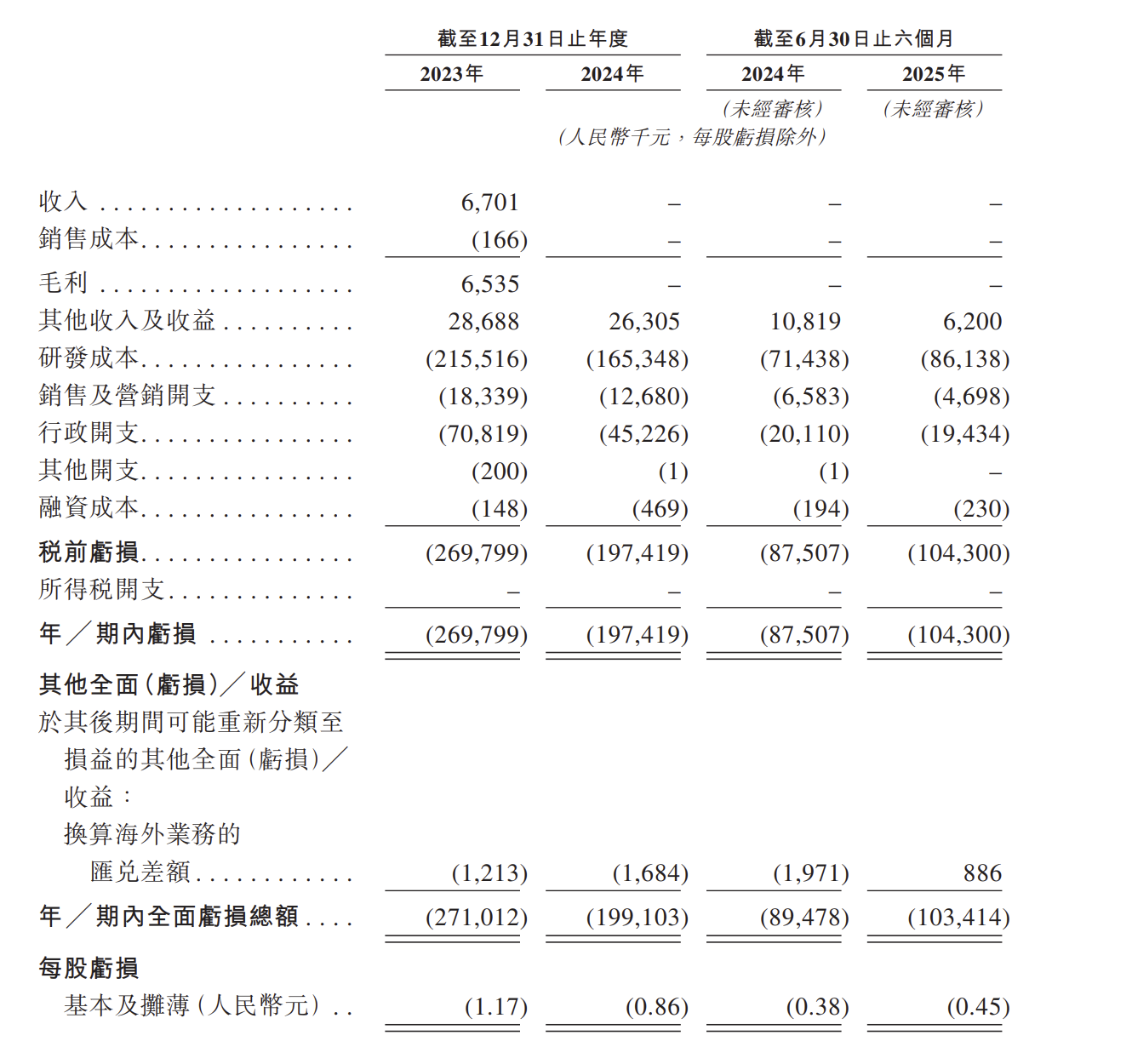

由于尚未有产品实现商业化上市,截至目前,爱科百发还处于连续亏损阶段。招股书显示,2023年-2025年上半年,爱科百发的营收分别为人民币670.1万元、0元和 0元,相应的净亏损分别为2.70亿元、1.97亿元和1.04亿元。同期,爱科百发还分别获得840 万元、800万元、330万元的政府补助,计入其他收入。

而2023年爱科百发产生营收,与某第三方生物科技公司合作开发治疗乙型肝炎病毒(HBV)候选药物相关,该合作已于2023年12 月暂停。

同期,爱科百发的研发成本分别为2.16亿元、1.65亿元和0.86亿元,占经营开支总额的70.7%、74.1%和78.1%。

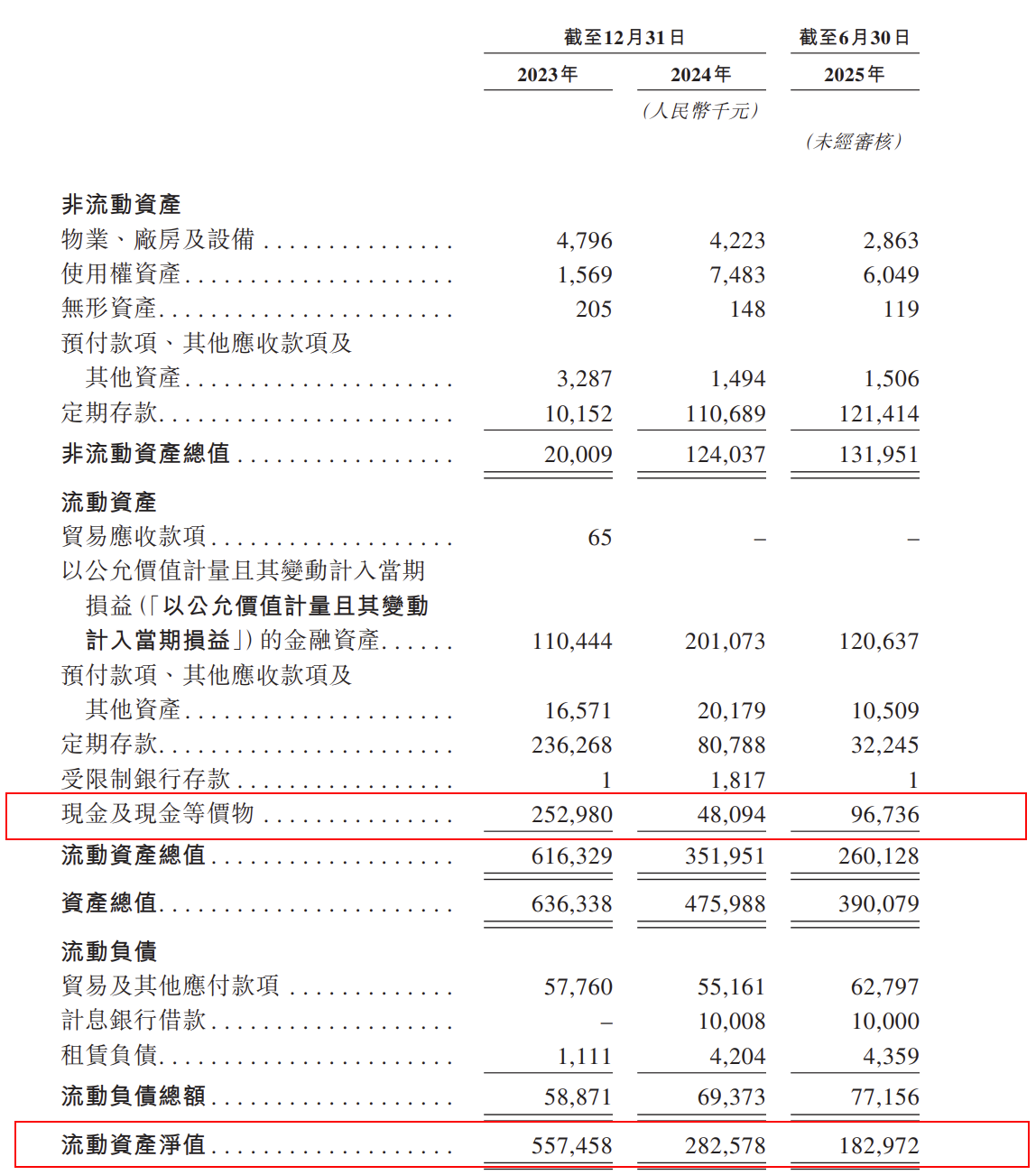

截至2025年上半年,爱科百发持有的现金及现金等价物为9673.60万元,流动资产净值为1.83亿元。而由于其产品管线均处于开发之中,就还需要源源不断地“烧钱”,账上现金流正在快速消耗之中。

《科创板日报》记者发现,截至最后实际可行日期,爱科百发已耗尽天使轮I、天使轮II、A轮、A+轮及B轮融资款项,前C轮、C 轮、C+轮及D轮融资款项也已使用约80.29%。

对此,爱科百发方面表示,要维持业务的持续经营,公司可能需要通过公开或私募股权发售、债务融资、合作或授权安排,以及其他合规渠道,获取大量额外资金。若无法筹得足够的资金,公司只能缩减乃至终止研发计划及未来商业化工作。

为了缓解资金紧张,爱科百发计划将此次IPO的募资优先用于核心产品齐瑞索韦及AK3280的研发,此外也用于其他候选药物的临床前研究、提交IND申请及临床试验等。

尽管现阶段爱科百发财务表现不佳,但有多家知名投资机构为其站台,其股东阵容包括启明创投、高瓴资本、TF Capital、盈科资本、元禾控股等。其中,在IPO前,启明创投旗下Qiming Venture Partners Funds持股为10.66%,TF Capital持股7.52%,而高瓴伊恒则持股4.79%。

同时,爱科百发执行董事邬征通过全资拥有的ProtsExcel持股18.78%,通过全资拥有的Million Joy持股3.84%,通过控制爱尔凯持股2.55%,合计持股25.17%。

沪公网安备31011802005267号

沪公网安备31011802005267号