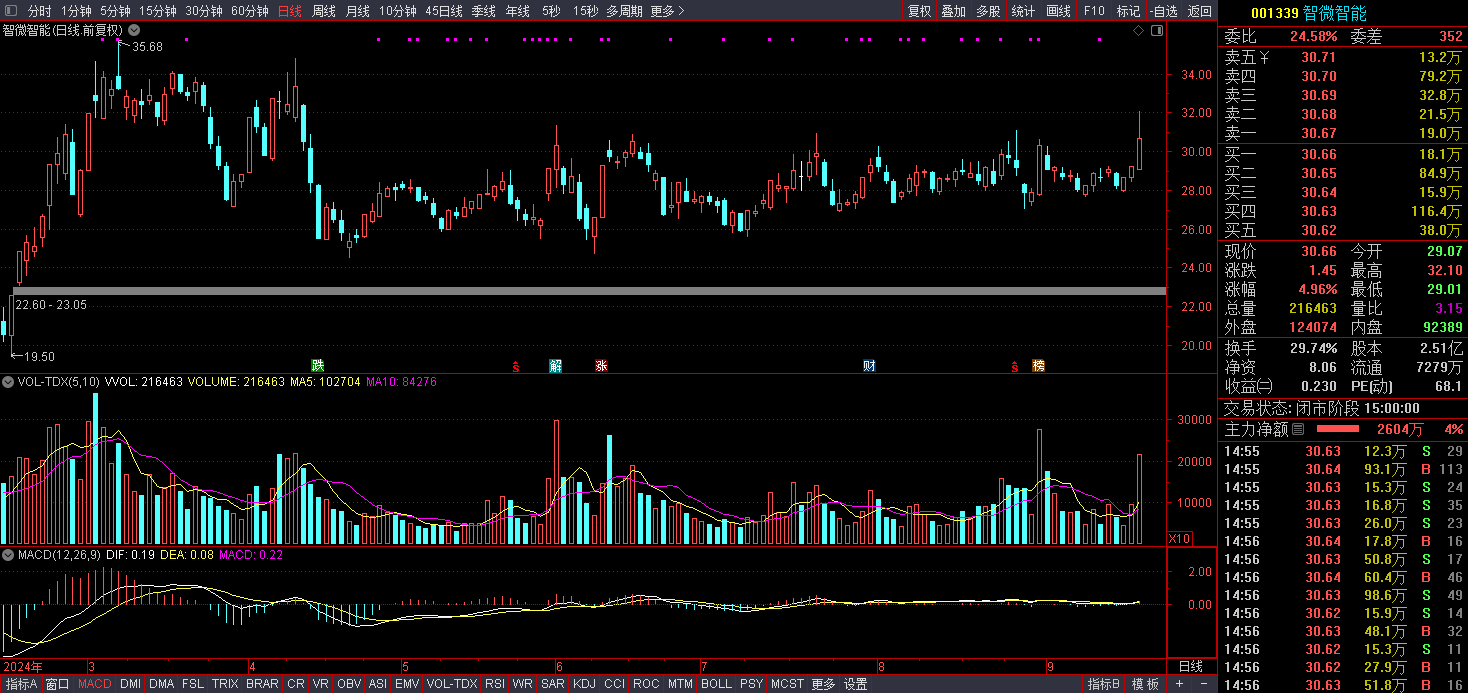

今天和大家讲解一只华为鸿蒙潜力股-智微智能001339。

摘要:

看点一、智能场景硬件方案提供商,市占率行业前三

看点二、工控:从白牌到自主品牌,打造“智微工业”,盈利能力增长可期

看点三、云计算:服务器龙头,AI服务器需求快速增长

看点四、全面拥抱算力,智算子公司带动业绩增长,业绩拐点已现

看点五、教育信息化/国产化助力公司市场份额提升

看六、携手中软国际共筑鸿蒙生态,打开业务新增长极

正文

看点一、智能场景硬件方案提供商,市占率行业前三

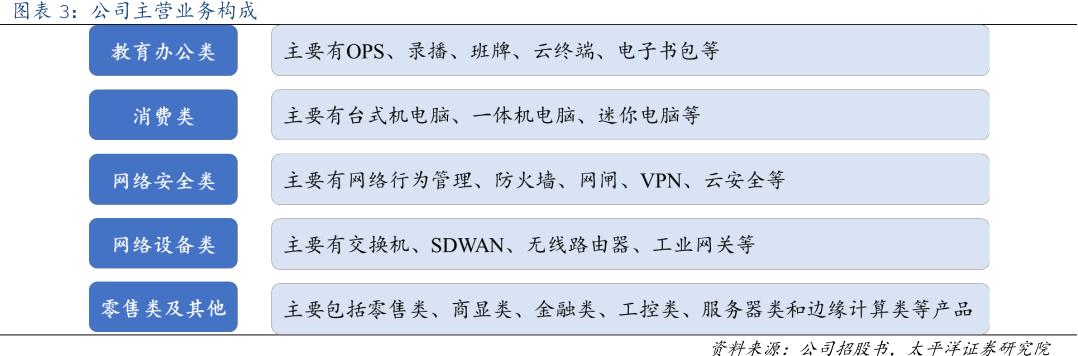

智微智能是国内领先的智联网硬件产品及解决方案提供商,产品覆盖行业终端(如OPS、云桌面、各种PC等)、ICT基础设施(如服务器、网络安全设备、交换机等)和工业物联网IIoT(如工业主板、工业计算机、工业显示等)三大业务板块。横向拓展于教育、办公、工业自动化、机器人、边缘计算、网络安全等行业。下游客户多为锐捷网络、鸿合科技、深信服等优质头部供应商。“智微工业”自主产品的推出有望成为公司第二成长曲线。

2012年4月,智微智能成为英特尔的核心战略合作伙伴,并于7月与英特尔共同发布OPS标准,为日后智微智能OPS产品的迅速推广奠定基础。2023年报显示,智微智能OPS产品市场占有率已位居行业前三。

看点二、工控:从白牌到自主品牌,打造“智微工业”,盈利能力增长可期

公司的商业模式逐渐迭代,从ODM模式变成以生产工业物联网产品为代表的自主品牌产品,产品核心竞争力持续提升。

随着国内智能制造产业升级推进,对工业互联网需求逐渐增加,叠加当前国内工业互联网的低渗透率,未来增长潜力较大。针对工业场景,公司打造“智微工业”品牌,实现从白牌到自主品牌转型,形成AI环保屋等典型案例。对标海外工控龙头研华科技,公司2022年收入体量接近研华2006年水平。2006年以来研华毛利率中枢维持在40%上下,预计随着公司发力自有品牌,毛利率有望逐步接近研华水平。

看点三、云计算:服务器龙头,AI服务器需求快速增长

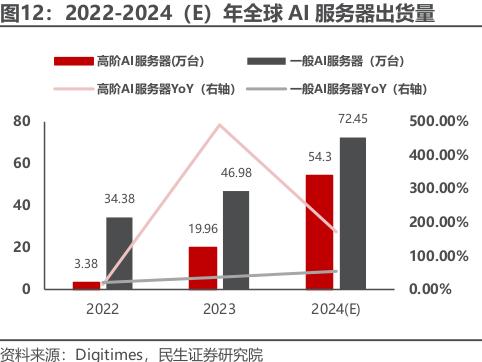

AI技术发展凸显云计算基础设备的重要性,根据测算,其对AI需求将以50%的复合增率持续至2028年后。作为联合研发生产模式的龙头企业,公司AI超算服务器矩阵继续扩大,与AIGC深度融合。智微智能推出了一系列AI超算服务器,包括4U10卡、5U8卡、4U4卡、2U7卡等丰富的产品线。除2024年3月推出的高性能SYS-60415WG服务器外,与腾云智算共同开发的AI超算系列SYS-8043是最新一代5U两路的AI超算服务器系列产品,可支持多种类型人工智能加速卡,满足人工智能不同场景下的算力需求。

看点四、全面拥抱算力,智算子公司带动业绩增长,业绩拐点已现

2024半年报,公司营业收入16.89亿元,YoY+3.29%;扣非归母净利润0.50亿元,YoY+29.82%;经营性净现金流4.82亿元,去年同期为-0.66亿元。

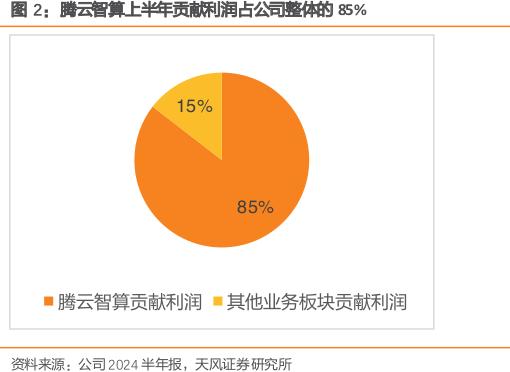

其中24Q2单季度营业收入9.75亿元,YoY+16.25%;扣非归母净利润0.42亿元,去年同期0.04亿元。分产品看,公司于24年初投资设立的控股子公司腾云智算在上半年实现净利润9466万元,贡献利润占公司整体的85%。整体可见,公司利润步入同比增长轨道,业绩拐点或已出现。

看点五、教育信息化/国产化助力公司市场份额提升

智慧教育领域,随着教育信息化产业政策加速推进,当前国内PC/服务器市场国产化率仍较低,信创政策或驱动国产厂商份额提升。公司有望凭借三大优势实现教育业务市场份额提升:1)全场景布局:提供“端-边-云网”全栈ICT解决方案,跨行业多场景布局;2)规模化+柔性制造:具备小批量、多品种制造能力,快速响应客户个性化需求;3)客户资源丰富:服务新华三、锐捷网络、鸿合科技等下游龙头企业,市场认可度较高。

看六、携手中软国际共筑鸿蒙生态,打开业务新增长极

2023年12月,公司与鸿蒙生态的重要贡献者中软国际共同签署开源鸿蒙合作开发协议,围绕物联网终端及计算机产品,基于各自优势达成产品联创、市场拓展和市场营销的全面战略合作。今年将开启“纯血鸿蒙”时代,在深圳等多地政策扶持下,鸿蒙生态迅猛发展,全场景、多设备、多行业落地潜力大。智微智能积极布局开源鸿蒙生态,目前已有E088边缘网关、S088

OPS系列、IPC-510-FD2K工控机、P104A平板电脑等多款产品完成兼容性认证,可广泛适用于工业、物联网、商用、家庭与个人等应用场景。

风险提示:

AI服务器需求不及预期的风险;开源鸿蒙PC落地不及预期的风险;工业物联网发展不及预期的风险;行业竞争加剧的风险;预测假设具有一定主观性;该标的近期股价波动较大。

参考资料:

20240721-天风证券-智微智能-001339-工控+AI+开源鸿蒙三轮驱动,公司成长动力充足

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投贺国庆(登记编号:A0740622100001)

沪公网安备31011802005267号

沪公网安备31011802005267号