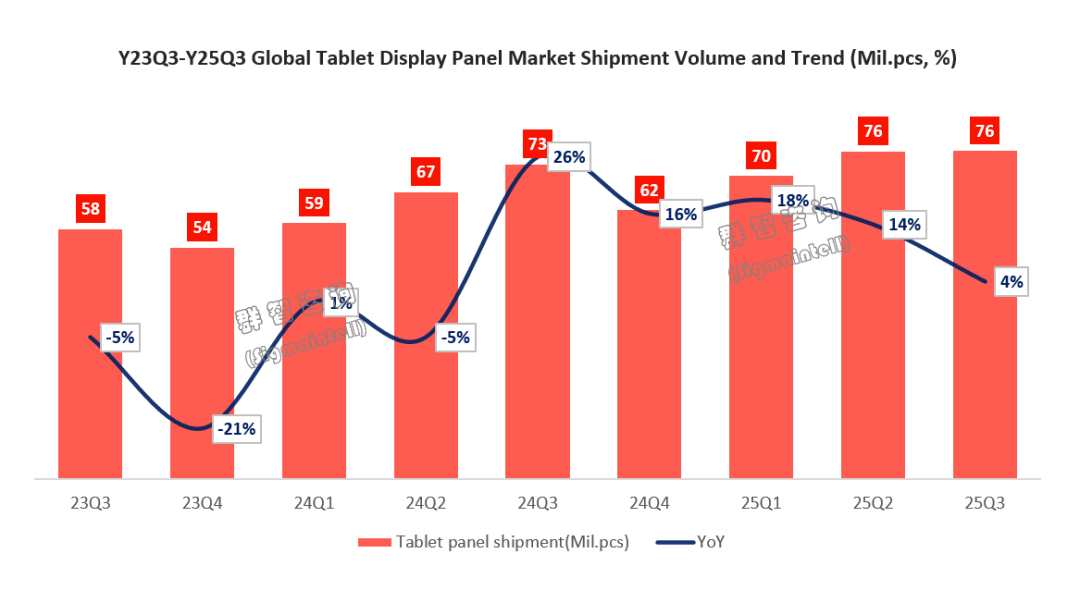

智通财经APP获悉,根据群智咨询数据,2025 年第三季度,全球平板电脑面板出货约 7600 万片,同比增长 4%,环比基本持平。受上半年关税提前备货和国补政策推动,上半年平板面板需求同比大幅增长。进入三季度后,品牌整体需求明显回落,但类平板需求依旧保持强劲。

2025年三季度品牌平板电脑面板需求约 4250 万片,同比下降 3%,环比下降 9%。品牌需求在三季度回落的原因主要包括:其一,国补进入阶段性空档期;其二,品牌库存处于高位,备货节奏放缓。三季度类平板面板需求则表现稳健,整体出货达 3350 万片,同比增长 16%、环比增长 14%。随着面板产能持续充裕以及大尺寸化趋势的推进,类平板的应用场景不断扩展,需求呈现逐年提升态势。2025 年前三季度类平板面板出货累计已接近 9200 万片,同比增长 17%,增速明显高于品牌平板面板。

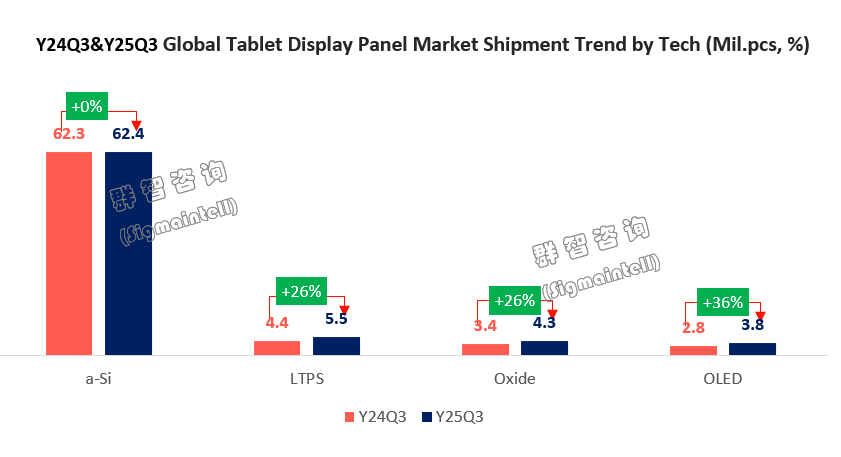

从技术结构来看,本季度增长最显著的是 OLED 面板:三季度 OLED 面板出货达到 380 万片,同比增长 36%,成为带动整体拉升的核心技术动力。一方面,苹果(AAPL.US)通过 iPad Pro 的大幅促销力度带动了高端平板需求反弹;另一方面,华为 MatePad Mini 上市后市场表现强劲,进一步激活了小尺寸高端平板细分市场。此外,三星 Galaxy Tab S 系列新品在三季度的发布,同样推动面板备货需求增加,为 OLED 出货形成第三个增长点。群智咨询预计2026年,随着苹果、华为等品牌将OLED下探至中高端产品线,以及多款高性能OLED小平板需求的持续增长,OLED面板将进入下一个结构性扩张阶段。

相比之下,LCD LTPS 与Oxide面板尽管维持同比增长,但受国补政策节奏影响,三季度环比均出现一定回落。展望 2026 年,随着内存等整机关键器件成本上涨,品牌将进一步寻求面板端的结构性降本。在这一背景下,Oxide 技术有望持续提升并加快渗透,在中端平板领域对 LTPS 形成更强挤压。随着京东方(000725.SZ)、华星等厂商的持续推动,以及更多面板企业加速布局,叠加Oxide的成本优势,有望成为国内品牌中端产品线的主流技术路线。与此同时,LTPS 的需求重心预计将逐步从主流产品转向高分辨率应用场景,技术路线也将向 3.5K 及以上分辨率升级,以维持其在高端 PPI 领域的竞争力。

沪公网安备31011802005267号

沪公网安备31011802005267号